澳洲金融时报:SMSFs悄然跑赢大基金,说明了什么?

尽管近来关于养老金的讨论焦点集中在税收优惠和公平性问题上,一场被忽视的静默变革却正在悄然上演。

成千上万的普通自管养老金(SMSF)投资者在上一财年跑赢了澳洲最大的几家养老金基金。

他们并不依赖数十亿预算、明星选股手或复杂的投资方式。

他们只做了一件事:用便宜、简单的ETF进行投资。

以一个78/22的成长型/防御型投资组合为例,它持有五种ETF:

澳洲股票、全球发达市场股票、新兴市场股票、澳洲债券和黄金。

这个组合在2024–25财年扣除费用后收益率达到了18.2%,远高于澳洲大型养老金基金的成长型投资选项,其中位回报率仅为10.4%。

其中黄金ETF发挥了关键作用,全年回报达42.5%,约15%的配置比例不仅缓解了市场波动,还显著提升了整体回报。

而大多数养老金基金完全忽视了黄金,反而选择投资于私募债务和风险投资,这些资产费用更高,结构更复杂,也更难变现。

但这件事的意义远不止一个财年的好成绩。

简单胜过复杂

过去五年里,同样的五ETF投资组合平均年化收益为10.9%。

即使考虑税收和一般SMSF的管理费,这个收益率仍然高于大型养老金基金的多元化选项。

相比之下,大型基金的五年中位成长基金回报为8.4%。

十年期表现也一样,自管基金表现更佳。

原因很简单:结构越简单,成本越低。

简单的策略可以避免频繁交易、多层管理费和难以估算的非流动资产隐性成本。

而且更容易坚持。

当你清楚知道自己持有的是什么(简单的股票、债券和黄金ETF组合),在市场波动时也不容易慌张。

例如今年早些时候的关税冲击,甚至2020年新冠疫情期间,我们的SMSF客户几乎都没有更改自己的投资策略。

大型养老金基金的做法恰恰相反。

他们偏好使用主动基金经理和私人资产构建多层投资组合。每多一层就多一重摩擦,每一个战术配置都引入更多风险。

在合并账户结构中,成员甚至可能因他人转换投资选项而被动承担资本利得税。

而当声称能预测未来的养老金基金最终预测错误时,成员对其信心下滑,更可能自行更换投资选项。

而投资ETF的SMSF不存在这些问题。

SMSF正引领ETF投资革命

自管养老金成为澳洲ETF增长的最大推动力之一并非巧合。

这些信托人看中ETF的简单、透明和低成本,认为这是一种无需依赖昂贵主动管理者、也能构建多元退休投资组合的方式。

ETF给予SMSF与大型基金一样的国内与全球市场准入权,但没有隐藏费用,也没有复杂结构。

在某种程度上,SMSF引领了澳洲的“证据型投资”(evidence-based investing)潮流。

尽管大型养老金基金适应缓慢,但个人信托人已经“用脚投票”,他们更喜欢ETF带来的控制力和清晰度。

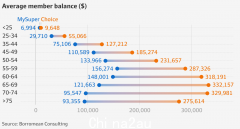

数据说明了一切。根据2025年先锋(Vanguard)与Investment Trends联合发布的报告,SMSF对ETF的配置比例创下新高,达到12%(2024年为9%)。

目前有31.5万个SMSF持有至少一只ETF。在新成立的SMSF中,已有61%配置了ETF。我们也看到,典型的信托人更年轻、更积极参与、也更注重成本,许多信托人年龄在40岁左右,账户余额在20万至40万澳元之间。

复杂并不等于聪明

几十年的研究表明,成本更低、结构分散的投资策略,长期表现稳定胜过大多数高费用组合。

最新的S&P SPIVA报告再次印证了这一点,截至2024年底的15年间,不足15%的主动型基金能战胜市场。

然而复杂性依然在大型养老金基金中盛行,因为它制造出“看起来很聪明”的假象,让顾问和资产管理人有话可说、有钱可收,也为首席投资官和投资团队赋予存在价值。

根据澳洲审慎监管局(APRA)最新数据,养老金基金在去年共计支出超过120亿澳元,其中大多数用于内部或外包投资管理。

但这些复杂结构很少带来真正价值。

每多一个环节,就意味着有人要分一杯羹。每一个不透明的架构都可能埋下日后爆发的风险。

而ETF这种简单、规则导向的策略无需猜哪只股票会大涨,也不需要预测哪个基金经理能跑赢。

只要合理分配资产,就能稳定获取市场回报,避免不必要的资金流失。

SMSF的领先表现暴露出养老金制度的问题

SMSF能用如此简单的策略,悄悄跑赢澳洲最大养老金基金,值得引发更广泛的讨论。

澳洲养老金制度,究竟是真的在为成员谋福利,还是仍在坚持那些耗资数十亿、却只对少数人有利的复杂体系?

对于SMSF和个人投资者来说,结论很清晰:

大不一定好。

你不需要金融学位或顾问团队才能做好投资。

你只需要合理配置、低成本ETF,以及坚持长期策略的纪律。

而对养老金基金来说,挑战则更艰难。

他们是否愿意剥去几十年来层层堆积的复杂性,重新聚焦于真正对成员有利的方向?

还是仍然沉迷于这个越来越少人相信的昂贵游戏中?

来源:

http://www.afr.com/wealth/perso ... ion-20250717-p5mflz

Chris BryckiContributor

Jul 23, 2025 – 3.56pm

评论

本文要点:

1. 自管养老金(SMSF)在2024–25财年收益大幅跑赢大基金,靠的是低成本、简单配置的ETF投资组合。

2. 过去五年与十年期收益数据均显示,五只ETF构建的组合持续跑赢大多数大基金的成长型产品。

3. ETF为SMSF提供透明、成本低、易坚持的策略,逐渐取代复杂且收费高昂的大基金多层投资结构。

4. 报告显示SMSF对ETF配置持续增长,61%新设基金已使用ETF,信托人年轻化、自主性更强。

5. 作者呼吁反思现有养老金制度,质疑高复杂度是否真正符合成员利益,提出“简单可能更好”的原则。

评论

如果只定投ETF,不买房,用super自带的系统买就行,比如Australian super的member direct

评论

黃金漲太多了,還有下半年的比特幣

评论

Smsf的overhead各种费用大概多少呢

评论

一般来说,你的本金越大,SMSF越划算。

等,懂行的同学们给你解释。

评论

其中黄金ETF发挥了关键作用,全年回报达42.5%

———

这要感谢疯狗特朗普 搞得全球恐慌

一年跑赢没什么对比 来个十年二十年才叫牛

评论

政府应该降低smsf的费用,让大家可以零成本投资etf.

评论

对广大super者来说,好主意。

评论

好像买不了黄金的

评论

政府费用不高,关键要引领大公司来做,收费透明,规模优势降低成本

评论

我过去三年8成 无他唯房产

评论

同意简单的比较好。指数型的etf管理费很低,可以直接用来做退休基金。但是还是不要放开给人用smsf炒股。

评论

Vanguard的Super产品费用就很低 似乎他们就是ETF的

评论

只是单纯炒股或买ETF,不用set up SMSF,推荐Australian Super或Hostplus里的direct share。SMSF适合投资商业地产,但最好不要在维州

评论

大基金里很多管理人员,他们的薪资和奖金以及决定权决定了不可能给金民超好的回报,即使基金赚了大钱,高管们会给金民们一个还算满意的回报,剩下的钱高管们拿奖金了,金民拿了几千或几万,高管们拿几十万几百万

评论

如同原文说的,“简单胜过复杂”

现在的smsf 还是太复杂,所以费用比普通super fund 高。高费用很大程度上是因为要审计合规之类的。所以费用是政府导致的。也许可以在smsf 之外,另设一类super fund, 只能投资指定范围内的指数etf, 这样就不需要那么多审计成本了。甚至政府可以自设指数型etf.

评论

smsf就是每年的会计师和审计师费以及税务局要求的super通知费,总计不会超2000刀,如果你自己不在里面开工资和办公费,没有其他费

评论

可以买黄金的ETFgold

评论

高不高是相对的。传统super fund, 10,000 余额平均费用是141。100,000 余额则是 912。

所以对于刚开始工作的年轻人,smsf的费用太高了。

只是投资指数基金的话,完全不需要那么高的费用。

评论

审计合规这种东西,就是没有规模化成本才高的。

那些super公司,还不是要审计合规,但是一些小账户,才几k,十几k,还不是一样只收一点点钱

评论

没什么可比性 大基金的操盘完全不一样

评论

所以我说,应该另起一类,只投指数etf.我举个简单地例子,一个super fund, 全额投ivv.ax. 把它称作 ivv super fund. 审计费用只在ivv super fund 上做,所有选择这个fund 的小账户不需要额外的费用,就如同选择传统super fund 一样。小账户只是持有的份额少,持有的成分大家都一样的,无需专门审计。

或者换一个角度看,就是传统super fund, 把基金经理炒了,直接无脑买指数etf。甚至不买etf, 直接根据指数成分股,按比例买入股票。

总原则是简单。

评论

值得关注

评论

用的哪个平台,eSuper,iCare,Stake?

评论

对于刚开始工作的年轻人,smsf的费用是高点,所以文章中说用SMSF大都是中年人,积累了一定金额后再出来自营

评论

你是指税务局要求的super通知费?我用澳洲邮局的

评论

我认为应该设法让年轻人投资简单低费用的指数基金作为super fund.

评论

各位大神 Betashares Direct 这个平台评价如何?

评论

个人玩投资是需要一定知识的。大基金也有存在必要。大家按情况安排吧不能这么比,黄金就最近才好而已,而且大基金的体量本身也会影响市场

评论

那就通过super做direct share选项啊

评论

http://docs.google.com/spreadsh ... MY-fBlzFUL/htmlview

选Fees Aus/Int页面,vanguard在50万余额年费用大约2200,hostplus的费用在500以下。

评论

哦。我原来还以为 direct share 就是smsf account. 小额的也要2000多的费用。刚刚查了Australian super member direct 年费才180。那还可以的。

评论

除了180还有admin fee,0.1%的super balance,但是cap在350 还是375,再加上保险,1000多,很划算

如果不用member direct,只是balance 或者high growth,等super balance到500000管理费就很贵

评论

可以买黄金etf,比如pmgold

评论

除此以外买卖etf都有一点手续费

评论

关键是你Super里面有多少钱,30万以下其实不值得折腾。像我自己的SMSF买了房子,然后剩余的钱买了ETF,我觉得比以前在Industry Super强,而且里面的什么人生保险只有保20几万,根本就是在浪费钱

评论

这不矛盾啊。年轻人用自己的个人存款直接在ASX上买ETF就是和买股票一样啥费用也没有,自管的super每年要持牌会计师和审计师出报告,如果有会计师和审计师愿意低价做,没什么不好

评论

收益总是与风险并存,个人可以all in一种投资,大基金要考虑风险,进行分化和对冲 (diversify &hedge)

评论

你说的产品已经有了很多年了

hotplus choice plus , australiansuper member direct

年费都极低,小几百块

剩下就是etf自身的年费了

也不能一棒子把superfund预设的选项(balance,growth etc.etc.)都打死,绝大部分老百姓(甚至包括很多高知人群 医生,律师)对投资是没有兴趣的,简单的预设选更适合他们,虽然被funds多赚一些手续费,但是内部配置已经无脑预设了,不会亏太多

评论

我以前一直误解了,以为这些就是smsf, 有较高的固定费用。

评论

我精算过

hotplus choice plus $285.62/year, 缺点是必须20%的balance留在hotplus预设的options里,所以有tax drag

australiansuper有0.1% up to 350的fee 但同时fee和admin cost返还15%的credit,所以最后的结果是 $521.70 (balance over $350000) , 必须留5000刀在预设选项

不含保险和etf本身的年费 以及 购买etf时候的一次性brokeage fee

评论

70万super , SMSF 管理费用是多少

评论

大神 这个google sheet 你自己做的吗

评论

Australian Retirement Trust Super 怎样?可不可以定投ETF?

评论

不是我做的,不过我每年都会再来看看评估一下要不要换super。

评论

如果把錢從AUSTRALIANSUPER的預設選項轉去MEMBER CHOICE, 是否要一次性支付CAPITAL GAIN TAX?

评论

,0.1%的super balance,但是cap在350 还是375 我仔细看了他们的member guide 好像只看到180 没有看到这个0.1%的费用啊

---------------------

仔细看了 原来还有一行字

You will also pay administration fees and costs for your account with AustralianSuper and fees and costs for PreMixed

and DIY Mix investment options managed by AustralianSuper

所以是额外收的

评论

应该是typo 吧? 是 hostplus

评论

NO

预设选项因为是大家一起投资的,所以cgt是按年交的,已经从你的收益里扣除,(也就是说 你的super balance就是 税后金额)

评论

hostplus的管理费1.1%会针对choice plus里面的钱收

评论

表格里面有一些passive的费用很低。那些是什么情况?与active 的区别是什么?

评论

除了这两家,还有没有其他可以自己投etf的?

评论

还有那基本的52块admin fee 也免不了。180是加在52 之上的

评论

我看到有个叫pearler super的只投资ETF,可以买到98%

不收投资费,只有个管理费0.438%

评论

绝对不可能,你有link证明的话,发出来看看

评论

就是他们费用那个页面上

1.02%投资费+0.08%转账费。 我的理解,这个费用是全局的,不管你的钱是在哪投资组合里,包括choice plus。

评论

想问 但同时fee和admin cost返还15%的credit 是什么意思啊

是tax上的回扣吗

评论

no,你混淆了

choice plus收费页面

http://hostplus.com.au/members/ ... -options/choiceplus

而你看到的1.1%(1.08+0.02) 是他家balance option的收费, 他家的收费页面上恰好用了balance作为example

To illustrate, here’s an example from one of our top-performing3 and most popular options, the Balanced option for our super and pension products.

不同的预设option有不同的收费,你可以在下面链接里看到

http://hostplus.com.au/members/ ... ment-options#choice

balance 1.1%

growth 0.93%

high growth 0.80%

等等等等

不知道,也不需要知道

总之就是 假设收你$100,会退还给你 $15,自动操作,无需操心

至于为什么不是直接收$85,我也不知道

You will receive a tax benefit of 15% on any administration fees deducted directly from your super account or TTR Income account. The tax benefit will be paid directly into your account each month.

评论

Super 如果有70 万,只拿30万做SMSF 可以吗!还是要全部拿出来做SMSF , 不能留一半?SMSF 费用开支是多少

评论

Hostplus的费用有两行 什么意思?

评论

谢谢 不过我看member direct 和 choiceplus 都是最多80% 投资share / etf.

那余下的20% 只能term depoist了嘛?

评论

看左边,同一公司不同产品费率不一样

评论

剩下的投普通的option。实际上除了最多8成,单只还有上限,总的来说如果很激进smsf几乎在某些时间段总是一定赢的,但普通super相对比较稳,因为多元的投资。

评论

谢谢 这样也是很好的分散风险的主意

20% 如果投资 super 普通的options的话也是不错的

我还以为去了member direct / choiceplus就不能投资原来的了

评论

你看混了

hotplus 最多80%直接投etf,剩余20%要留在他们的预设项目里

australiansuper 只需要$5000留在他们的预设项目里,其余都可以投入自选的etf

评论

我是在看这个 不知道是不是我理解错了

评论

你从哪里找的老版本的PDS

看这个最新版的, shares有80%的限制, etf没有限制

http://www.australiansuper.com/ ... tions/member-direct

评论

有个pdf叫member direct investment menu

里面列举了各个ETF投资份额上限。

综合比较下, Australian super ETF没上限制,费用确实低。$52+0.1% of balance (cap $350)+$180 member direct, 然后就是minimum 5000放在premix里面的investment fee.

评论

member direct应该如何操作呢?每个月收到钱买入?

评论

这几个公司都要求你持有一个预设的投资组合。我理解是你自己可以设置为钱全放到那个投资组合里,然后再提取到cash账户买股票,也应该可以选钱直接打到那个cash账户。

评论

你查查你的super公司。我的是有最低tranaction fee,都有一定比例的,我的是不到15也收15。你如果一次就交3-500块钱super,还交15手续费就不划算了啊。

评论

我现在还没开通member direct。钱全部在International shares里

评论

有道理,好像AustralianSuper是13块for $13000或以下。所以应该至少买1万3的?

评论

我之前说的不对,删了,不要给人错误信息

评论

AI了一下Choice income是退休阶段的账户设置

可能是我之前理解错了

评论

再次说明大锅饭的不可靠。

评论

年初转了smsf,虽然躲过大跌但也没有及时买回,好在有个股票表现不错拉起一点整体表现。现在美股有点买不动,当然长期定投是可以,只是总感觉还要哆嗦一下。最终还是得说自己水平还不够。

评论

Hl很同意,过去3年美国因为ai,涨了很多,后面几年,不一定能够复制。

这样的话diversify更稳妥。

评论

短期现象不能说明长期结果。指数基金和经济政治基本面相连接。

而未来的经济走势不明朗。地区冲突不断且随着美国退出 会越来越动荡。

这种“跑赢”的逻辑在未来十年是不适用的。动荡市场 投资的基本逻辑应该从“跑赢”转到“保本就是赢”。

评论

有风险吧

评论

Australian super的问题,也是大多数super公司的共性问题就是分红不能复利投资(DRP),SMSF就可以自由投资市场上的ETF并选择分红再投入从而享受长期的复利效应。

评论

可以在super里选择加入DRP

默认是分红进cash,自己可以选如何投资。

评论

Australian super可以做DRP是吧?我是在另外一家super,昨晚看这个帖子后特地去查了ChatGPT,答案是他家不能做DRP

评论

对于我这种懒人,直接选个pre-mixed的主打ETF的多省心

评论

比如原先你premix的是international shares,开通了member direct以后你会多出来

一个现金账号。你最多可以从international shares转出全部金额-5000到现金账号,

international shares还得保留$5000,然后自己用现金帐号里的钱购买股票和ETFs。

在ASX的交易时间购买卖出,成功的话会立刻成交。

需要2个工作日完成转账到现金账号的操作。公司每月打的钱,还有自己往Super里

放的钱都还会投到international shares里。

比较主流的ETF比如IVV,NDQ,FANG和SEMI在member direct里都可以买。但是新出

的比如U100就没有。我购买NDQ不能超过member direct总资产的50%,不知道其他ETF

是否也有类似限制。

评论

我看的是hostplus。他们有80%限制,更稳一点。

DRP可以绕过分红的个人所得税吗?

评论

你的理解完全错误啊

drp没有任何税务优惠

drp是分红自动进入该etf,选现金那就是自动进入你的现金账户 然后你自己选择买任意的股票基金

DRP唯一的好处只是省了个买etf的交易费而已,几块钱

我其实并没有讨论分红的税务,扣税是肯定的。我的super以前是在ART,扣完税之后的分红无法再次投资,就是当现金放在账户上。你说的是无论进现金账户还是自动买etf或股票,都是基于你的super已经给用户开通购买eft和股票功能的前提。但是很多super是不给用户开放这种功能的比如ART

澳洲中文论坛热点

- 墨尔本一市政厅设置监控以捕获溜狗不拴绳

- 由于墨尔本一市政厅装置了监控摄像头来抓未拴绳的狗,遛狗者对他们的隐私感到耽忧。Port Phillip市政厅

- 新纳粹份子如何利用“普通父母”的掩护在反移民集会上抛售白人至上主义

- 星期天,新纳粹份子在反移民集会开端前大约一个小时抵达Flinders Street火车站。大约一百名身穿黑色衣服