澳洲金融时报:个人理财最大的风险不是投资,而是把钱存进储蓄账户

努力工作,努力存钱,积累财富。

虽然这种方式曾让婴儿潮一代成功致富,但现在是否仍然奏效却成疑。

问问任何想靠自己攒首付买房的年轻人就知道。

在他们攒够首付的时间里,房价的资本增值可能把房子再次推得遥不可及,一切又回到起点。

VerseWealth财务顾问罗宾逊(Sam Robinson)表示,摆脱这一困境的方法,可能是在攒首付期间把钱用于投资,而不是放在储蓄账户里。

罗宾逊说道:“十有八九,单靠高息储蓄账户是攒不到首付款的”。

但把结余资金用于投资而非单纯储蓄的建议,并不仅适用于想攒房贷首付的人。

对任何想改善财务状况的人,这都可能是一条可行之路。

投资有风险,储蓄就无风险吗?

在继续讨论之前,值得先承认:按传统理解,放在储蓄账户里的钱似乎是“无风险”的。

银行是相当安全的存钱场所,即便倒闭,25万澳元以下还有政府担保,能够全额赔付。

相较之下,股市并非无风险,股价会上下波动。

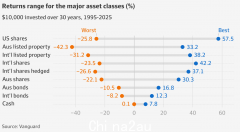

然而股市的风险可能没你想的那么大,自2005年以来的20年里,ASX200年均回报率达8.2%,期间经历了全球金融危机和新冠疫情等动荡。

罗宾逊认为,相比少数个股或加密货币等高风险资产,以指数基金为代表的简单跟踪工具,其风险常被夸大。

她说:“很多人敢杠杆到极致去买首套60万、70万、80万澳元的房,却害怕拿1000澳元买标准ETF,这真让我觉得不可思议”。

她还反驳了“银行储蓄零风险”的想法,指出我们常忽视的机会成本。

“很多人误以为储蓄账户带来的是保证回报,却没考虑通胀风险。账面没缩水,并不代表实际价值在按你想的幅度增长。”

投资胜过储蓄的优势

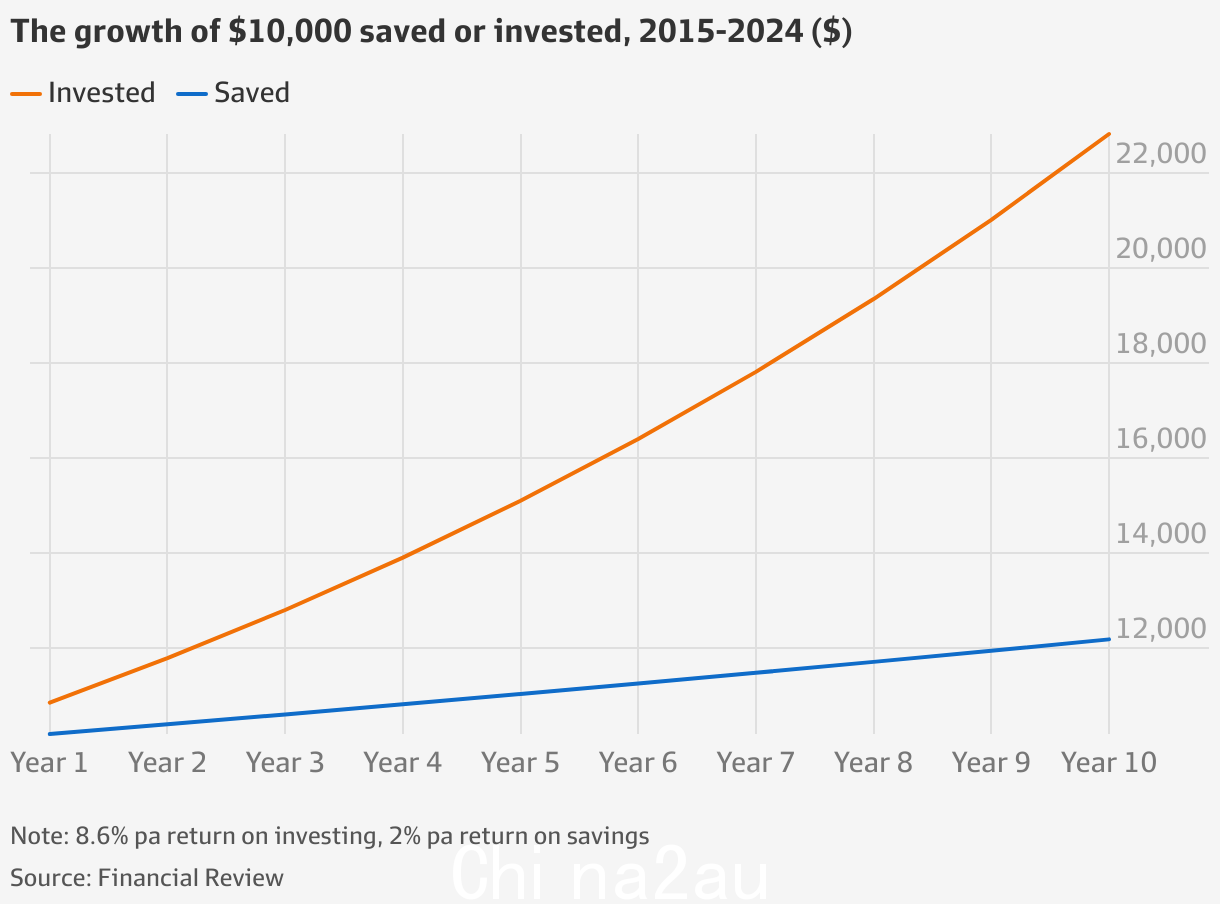

先锋集团(Vanguard)研究发现,2015—2024年十年间,现金年均回报仅2%,而股票年均回报达8.6%。

不计费用、税费与交易成本,2015年存入1万澳元,至2024年仅增至1.219万;若用于投资,则增至2.2819万,差额达1.0629万。

即便考虑费用和税收,目前所谓高息储蓄账户利率最多5%,扣除澳储行2.5%通胀目标后只剩2.5%。

若处于47%最高边际税率,实际回报仅1.3%。

罗宾逊说:“瞬间就没吸引力了”。

反观持有ASX200指数ETF,管理费低至0.04%,甚至可零佣金买卖。

扣除2.5%通胀、资本利得税和未完全退税红利税后,近十年年均8.6%回报仍能净剩4.5%,大幅跑赢储蓄。

澳洲储蓄率为何高企?

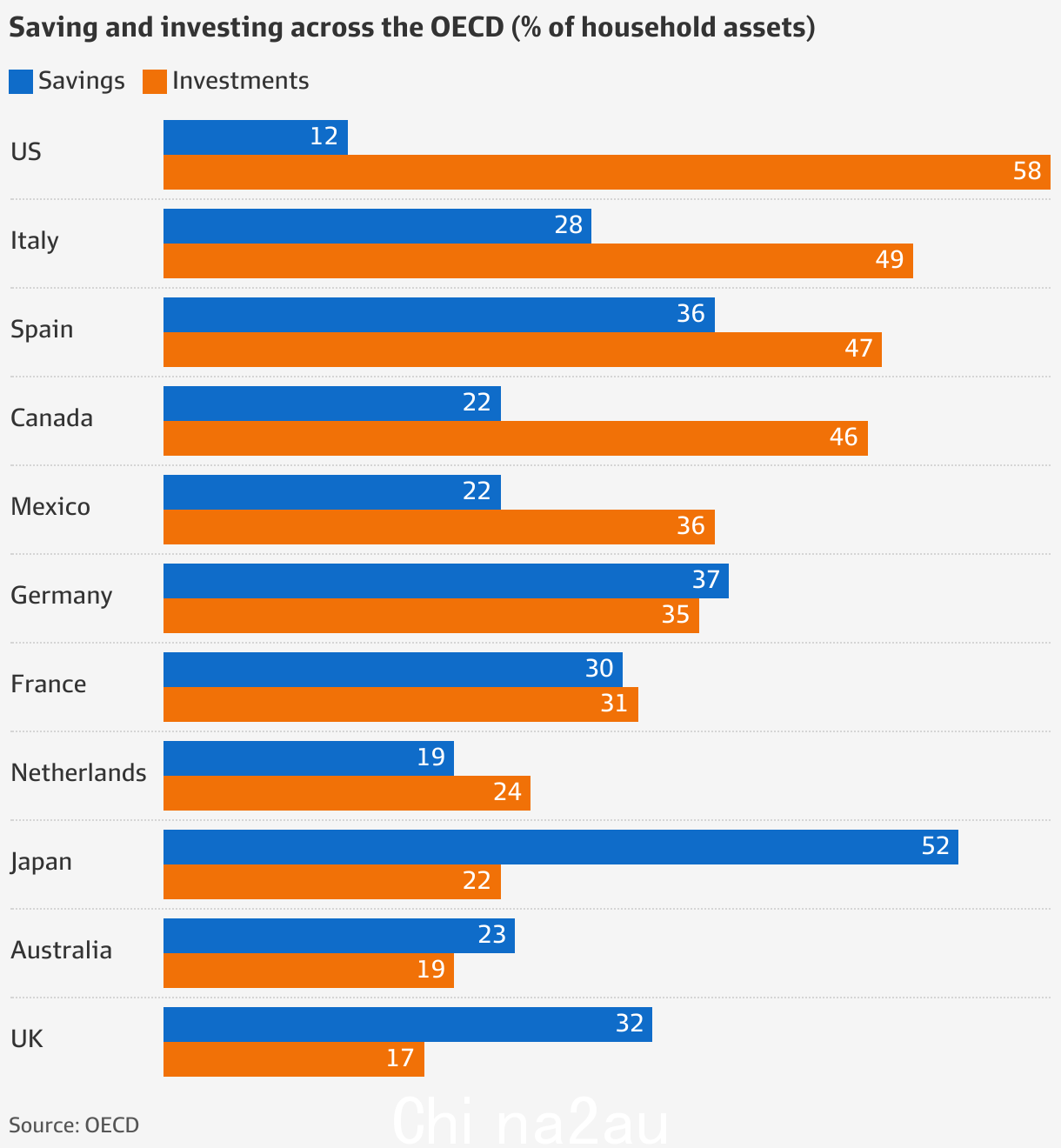

先锋集团研究指出,在发达OECD国家中,澳洲是少数把更多资金放入储蓄账户而非投资市场(不含养老金)的国家。

先锋澳洲董事总经理施林姆斯基(Daniel Shrimski)说:“许多人因持有过多现金而错失投资回报,若投向资本市场可显著改善长期财务结果。”

导致高储蓄率的因素之一,是房贷的对冲账户(offset account)。

家庭资产统计中的储蓄比例包括这些资金。

对冲账户与房贷相连,其余额用来抵扣计息贷款余额,而非赚利息。

2000年代初推出时,对冲贷款利率通常更高,使用率不高。

金融对比网站Canstar的莎莉·廷德尔(Sally Tindall)说:“那时为了有对冲账户,你得忍受像受伤的公牛般高的利率。”

如今,多数银行对有无对冲账户的贷款收取同样利率,推动其普及。

除了降低房贷利息,对冲账户里的钱因未产生收入而不缴税。

然而罗宾逊指出,若房贷利率5.7%,考虑2.5%通胀后,对冲带来的实际收益仅3.2%,仍低于ASX200的净回报。

什么时候该存而不是投?

尽管投资通常回报更高,罗宾逊认为也有些场景应把钱留在银行。

关键在于资金用途及使用时间。

应急金和短期目标的资金最好存款;若目标期限超过三年,她建议投资,以“博取额外增长”。

不过这意味着你的时间表需要更灵活。

例如,若计划三年内靠投资攒房首付,若某年股市表现不佳,可能需多等一年,让投资回升。

来源:

http://www.afr.com/wealth/perso ... unt-20250723-p5mh88

Michelle BowesWealth reporter

Aug 4, 2025 – 5.00am

评论

本文要点:

1. 过去十年股票年均8.6%净剩4.5%,高息储蓄税后仅1.3%。

2. 通胀与税蚀耗储蓄真实购买力,银行账户并非零风险。

3. 指数ETF费用低至0.04%,长期复利显著跑赢存款利息。

4. 澳洲储蓄率高因对冲账户流行,但实际效益低于投资。

5. 资金用途决定策略:应急金存款;三年以上目标适合投资。

6. 投资需接受波动并延长周期,灵活调整时间表可降低风险。

评论

又是广告连对冲房贷都不用拿钱去买股票

心真的大

虽然没有赌博的风险大但是也是一种对赌

评论

金融學還是要學一學的,合理分配投資,合理分配風險。

评论

很简单,不买房就没问题了

评论

有一定道理!

评论

富贵险中求。

评论

存款和投资之外的钱去哪了?澳洲有快60%不见了,美国也有30%看不到,是自住房?

评论

新闻还没说50% CGT优惠。如果考虑到这个,股票投资的利润就更大

评论

和房产有类似的方面,入市的时间很重要

站在山岗上很影响今后很长时间的收益。。。

评论

问题是几个人能持有超过一年?

评论

澳洲股市还是相对靠谱一些 尤其是投指数基金,但一定要注意选择收费低的

评论

有一定道理,但一定是需要对等的财务金融认知体系文中的一些观点才成立的,不然都是牺牲的韭菜而已。

90%的都是被割韭菜的大众(这比例盲猜的,可大可小,要看对应认知层级在哪里), 当然,即便这样,也是能够好好生活一辈子的。

不用看, 我也是韭菜一员, 尽管努力摆脱成为韭菜的宿命,还有很长的路要走。

评论

长期来看,ASX不怎么涨,主要是分红

评论

股市好像很急

评论

一句话:市场缺韭菜了,赶紧来。

评论

AFR登这样的文章不需要负法律责任吗?

评论

没有说到某一个产品/银行,应该OK。

评论

也不是,长期看(10年)分红和增涨 接近一半一半

评论

小心呀! 各位

在這個時 連新聞版都能出現這些文章 .....

直覺就已經告訴大家 :-

~~~~~“ 保本 保命 ”~~~~`

评论

文中是说的ETF,持有超过一年不少吧

评论

我理解文章背后的逻辑,客观来说这文章说得不无道理。不同阶段有不同的风险承受能力。人生常见三个阶段。

年轻收入少,更是需要投资来加速储蓄。

买房以后除了应急的钱,例如半年的生活费,其他钱在抱着存储灵活性的同时,用于风险较高的投资,也是可以考虑的。

年纪大了,快到退休了,需要用钱了,风险承受能力较少就多储蓄,也没错。

评论

股市风险也很大,美国大佬们都持有现金

评论

年輕人有多少彈藥 買得幾多次 .....!?

要出擊 就要好似老虎 .....

年紀大的 給你幸運地賺了 洗得晒嗎? 虧了 如何善終 .....!?

评论

买房首付是越来越难

评论

这新闻出来说明快到山顶了?

评论

复旦教授谢百三,说过一句,拿工资的普通人,不入股市不会亏钱,但也很难变富有。

评论

入市有风险,投资需谨慎。我觉得高风险投资让那帮super经理去操心比较好,自己还是老老实实储蓄比较保险,就算是CBA这样的大盘股也有跌惨的时候,一般人扛不住这种压力的

评论

你不理睬,财不离你啊

评论

确实澳洲房贷特有的Offset账户导致了这个问题,如果没有Offset的话,应该会有更多的钱用去投资

ASX200 08年已经6500点了,17年涨了25%

评论

也是有风险的呀

评论

有道理

评论

这个道理根本不需要经济学家告诉,我131岁的不识字的姥姥3、40年前就告诉我了 不要把钱存到银行 要把钱换成有价值的东西,存钱就是存纸,一旦发生什么事钱是最快贬值的,有钱就买黄金 买土地………

评论

灰常捉急,没人骗了

评论

她肯定拥有过金元劵

评论

都不如投资房

评论

今天就去开户

评论

怎么不说说2000年时进去买ETF10年的投资回报是多少?

评论

就怕为了所谓的躲通胀而瞎操作,亏更多

评论

买古董,时间越久越值钱。如果你会淘宝越好,南越王墓附近多转转。

评论

我姥姥是清朝时期出生的吧,封建社会,她有没有金元券我不知道,她有很多大洋银元,金戒指 金耳环,金元宝, 都是她做小买卖赚了钱买的,她从来不存钱,有钱就买金子……她跟我讲 打战的时候钱都变成纸了 买一包盐要用一麻袋纸币,我是我姥姥带大的,从小就听她给我讲神话故事 聊斋故事 具体的故事情节我都不记得,唯独她说的不要把钱存到银行,要买黄金买土地这个事情我记得最深刻

评论

赞

评论

现在土地也不行了。参考东大。

评论

现在土地也不行了。

评论

意思很明显了,现在澳股缺接盘侠,赶紧来买31倍PE的CBA

评论

您外婆有见识

评论

经济不好的国家,肯定是Saving的多。

最近号召投资的新闻真多。韭菜不够了,开始宣传扩招了!

评论

噢,你选个2008 gfc最高点做起始点,那确实没什么好说的

从1992年到2025年

评论

你有没有觉得现在跟2008年很像,是个高点

评论

李嘉诚都在卖住了60年的自住房呢。

评论

等美国股市再跌一点,入点ETF

评论

过去30年每年9% 的return 我觉得不错了

评论

买ETF也同样要交marginal tax,offset起码抵了home loan利息,就是net 5%。

评论

不买房就赢麻了,买房的都去住桥洞了~

评论

没人能预测短期涨跌,买指数etf的意义就是zoom out,buy and hold,无论涨跌,坚持定投

评论

UK 的储蓄率跟澳洲一样非常高,他们也是offset吗?

评论

股票套现要交税,房产refi不用交税

评论

大儿子澄清了 假的

评论

运气和选择也很重要又来骗俺接盘

评论

人类历史上最长寿的纪录保持者是法国女性让娜·卡尔芒,她活了 122岁164天 维基百科。她于1997年去世。目前,还没有人打破她的这一记录,尽管有人猜测人类的寿命极限可能在115岁左右。

你姥姥已经打破记录了?

评论

我的意思是我姥姥到现在的年纪是131岁 但她确实永远活在我的心里

评论

买土地的最后都成了富农和地主,下场可惨了。买黄金的,要是没藏好,下场也一样

评论

香港昨天一个八十岁的出租车司机把一个35岁的游客撞死了。躲开死神就是最成功的理财。

评论

看到以下这句我笑了,原来澳洲的经济专家比中国的还不靠谱

她说:“很多人敢杠杆到极致去买首套60万、70万、80万澳元的房,却害怕拿1000澳元买标准ETF,这真让我觉得不可思议”。

因为房子必须要买,而ETF不是必须买。

就好比她说,有人居然每天花30元去买菜做饭,却害怕花10元买朵玫瑰花装饰卧室提高情趣

评论

房产refi要交利息和祱, 是负扣祱或者收入税

评论

身边好几个华人在澳洲买股票亏得到了退休年龄还不能退,还要开出租弥补损失。股票这些费脑子的投资不是所有普通老百姓都能赚钱的,大部分是被割了韭菜,有房贷的肯定是放账户里抵消利息减轻债务,玩这些投资适合没房贷没养娃养家压力的人拿些不影响生活质量的小钱去玩玩,亏了就当交学费,赚了就继续玩。

评论

先搞懂赌博和投资的区别。彩票玩玩可能ok。这边劝人投资,那边福利团体已经又开始想赌场改规则了呢

http://www.abc.net.au/news/2025-08-07/welfare-groups-join-tax-shake-up-push/105620622

评论

这纯粹扯淡,首先经济学不是一门科学,历史收益对未来收益的参考无限趋近于0,其次很多人储蓄的目的是攒首付,这不是无意义的浪费机会成本,再者个体抗风险能力非常,当你因为又一次黑天鹅投资打了水漂的时候,在这些操盘手眼里,你也就只是一个冰冷的数据。而且,储蓄是低风险高流通性的资产,本身就是一种重要且合理的资产配置手段,鸡蛋不能放在一个篮子里

评论

老人的认知 领先了 最少50 年

评论

对于没有 金融知识和嗅觉的普通人来讲 买房子长期是最稳妥的

评论

过去几年储蓄利率还是比较高的,大概有5%左右。

评论

然后解放了,上交国家

评论

评论

refi的钱已经抵消了利息了,负扣税收入税只要没收入就不用交。refi不产生收入

评论

refi的钱 是不是从银行借出来的 ?

评论

是equity套现,看你怎么理解了

评论

不管你是equity 套现还是offset 账户拿钱,都是一样的,都是银行账户借钱,都要付拿出去的那部分钱的利息,祱,1,可以负扣祱,2,套现钱产生收入就可能要交收入税。

评论

应该都是买个股的。如果买指数ETF会安全很多,不致如此。

评论

投股票如果大家都赚钱,那钱从哪里来?总是亏的多,赚的少。今天去海鲜店,以前人很多,这段时间人真的不多,大家还真的没钱了?

评论

普通人哪有钱投资呀,都在奋力供养着银行呢

评论

这样子看,如何在“扣除2.5%通胀、资本利得税和未完全退税红利税后,近十年年均8.6%回报?“。 未扣除之前不是要年化至少11.1%以上?

评论

评论

现在这种时候倒也不是。毕竟完全无风险,回报不高也就接受了。

评论

“過去的投資績效不代表未來的保證收益”。塔勒布火鸡的前1000天的观察经验得出结论:主人只会好吃好喝对它,但不会知道感恩节那天是要进烤箱的。

有谁敢拍胸脯说,未来十年或者二十年累计年化,ASX或者美股还能比高息存款一定高,甚至double。

评论

朋友 你的这个图片有问题啊!AI查了一下1992年还没有ASX200指数!是2000年4月推出的!!

收益就相差很多啊。。。

微软AI告知

???? 年均复合增长率(CAGR)

从1992年到2025年,ASX200总回报指数的年均复合增长率约为 9%–10%,这在全球主要股指中属于中上水平。

评论

http://au.investing.com/indices/aus-200

http://finance.yahoo.com/quote/ ... ;period2=1755686525

评论

没有必要去说服的。

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了