澳洲金融时报:30年市场数据显示:有一类资产必须持有

如果过去30年你没有持有美国股票,你就错过了一个巨大的财富发动机。但这里有个“但是”。

有一个清晰的教训来自30年的市场数据。如果你没有投资美国股票,你可能把超过70万澳元的收益扔到大海了。

根据Vanguard澳洲(Vanguard Australia)为《澳洲金融时报》做的独家分析,标普500指数(S&P 500)在澳洲投资者最常用的六大投资类别中表现遥遥领先。

30年前投入10万澳元,如今将价值214万澳元。

如果把同样的钱放进澳洲普通股指数(All Ordinaries Index),在这30年里的总回报为144万澳元,比美国少了70万澳元。

两项计算都包括股息再投资,但普通股指数的数字没有包含股息抵税额(franking credits)。如果把它们算上,澳洲投资者的税后回报会显著更高。不过,也有迹象显示美国股票近期的统治力在减弱:截至6月30日的一年里,未对冲的MSCI除澳洲指数(MSCI World ex-Australia)中的国际股票以18.6%的回报略胜一筹,超过了美股的17.4%。原因很多,包括特朗普的关税带来的不确定性。

这让一些人认为,现在也许该减少美股持仓了。

Vanguard澳洲董事总经理施林姆斯基(Daniel Shrimski)在采访中说:“配置美股对增长财富很重要。但这不代表明年还会一样。我们其实认为美股现在有点‘拉伸’,但它们仍在持续表现良好。”

数据表明,美股自2009年以来几乎一直处于牛市。2012财年随着Facebook(现为Meta)IPO,涨势加速,这家公司是所谓“七巨头(Magnificent Seven)”科技股中的关键成员,它们推动了指数的大部分上行。唯一(小)插曲出现在新冠初期的暴跌。

科技板块最新的催化剂是在2022财年ChatGPT推出。

Fresh Water Wealth的理财顾问佩雷特(Roger Perrett)说:“你确实需要配置美国市场,因为过往记录显示,长期看那是能给投资者带来很不错增长回报的地方”。但他表示,这绝不意味着它应该是你唯一的投资。

佩雷特说:“散户会有种冲动——‘那我把钱全放那儿不就好了?’”。这会是个错误。

他指出:“要小心被表象蒙蔽。不能‘all in’。必须分散配置,考虑其他资产类别能为投资组合带来什么。”

标普500的强势掩盖了一个事实:涨幅几乎完全由“七巨头”贡献——这些股票估值很高、波动很大。

Vanguard的施林姆斯基认同这一点:虽然过去10年美股年均上涨约17%,但“如果剔除‘七巨头’,更像是10%到11%,这与澳洲股市的表现要一致得多”。

佩雷特说:“在美股,如果那些股票不涨,整个指数就很难表现”。

摩根大通资产管理(J.P. Morgan Asset Management)多资产解决方案团队资产配置研究主管圣地亚哥(Katherine Santiago)表示,特朗普关税带来的最大影响是投资与规划上的不确定性,这也是Vanguard预计本财年“国际股票”(本处统计口径包含美股)将优于标普500的原因之一。

不过,她也认为“七巨头”仍有增长逻辑:“我们仍处于一场技术革命的早期……很难看到它在哪里停止。”

为了强调前景判断的多变性,不妨看看过去30年的表现差异。

从2004年到2018年,美股落后于澳洲普通股和澳洲上市房地产。

在2009财年末,如果某人在1995年7月投入1万澳元,放在现金(22,154澳元)会比放在美股(18,992澳元)、澳洲上市房地产(19,129澳元)或国际股票(15,565澳元)更富有。

甚至在2009到2012年这段时间里,对于那位1995年7月1日投资者来说,现金也优于美股。这似乎也为那些热爱定存的人提供了一个“胜利瞬间”。

把1万澳元在1995年7月1日投入国际股票,到2011年6月30日的回报,在2011年的某个时点并不比通胀更好。

在2000年互联网泡沫顶峰后,美股花了14年才恢复。

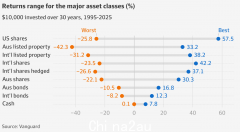

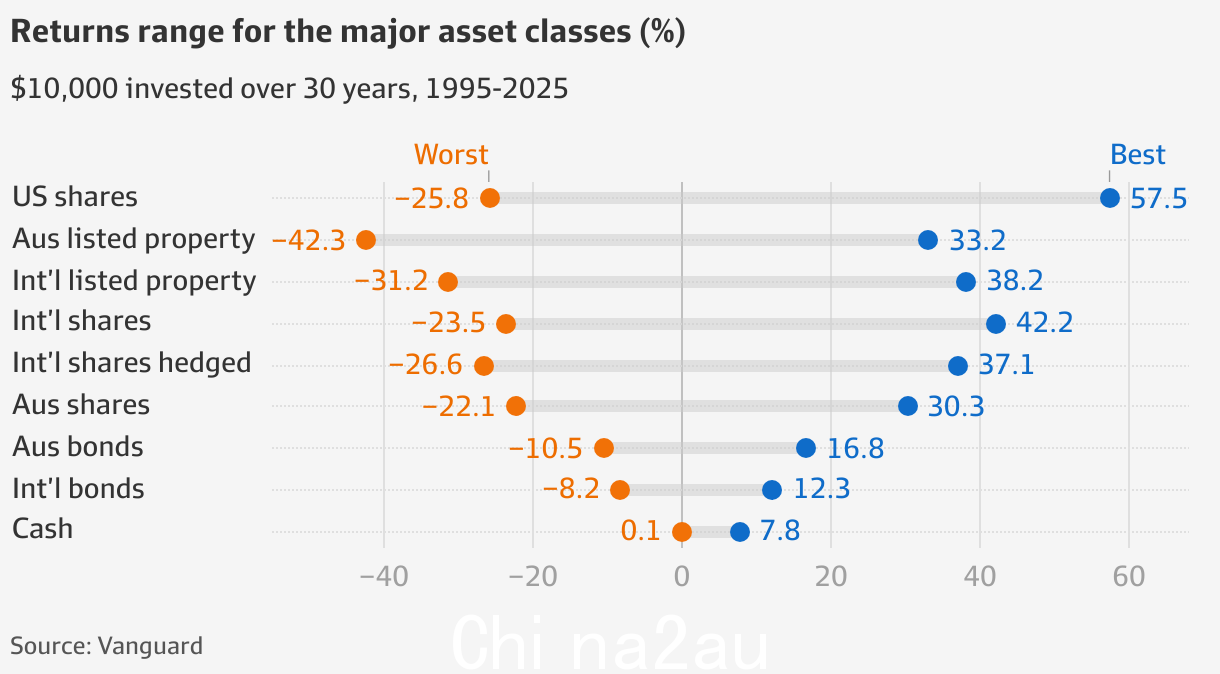

各类资产的差异巨大,尤其是美股。过去30年,美股在截至1998年6月30日的一年里飙升57.5%,但在2002年暴跌25.8%,相差83.3个百分点。

波动最小的资产是现金,1996年上涨7.8%,而在2021、2022年只有0.1%,并且它是唯一从不下跌的资产类别。

过去15年,本研究中的所有“挂牌资产”都跑赢了现金(尽管现金一直轻松战胜通胀,因此它的确提供了近似“无风险回报”)。

这一切的启示是什么?分散化。

确保你持有多种资产类别,能让你更有机会熬过任何风浪。

施林姆斯基说:“数据再次证实了分散化的重要性。今年的赢家可能是明年的输家。把时间拉到30年看,每种资产都轮到过……你需要坚持,不要试图择时,也不要在市场艰难时心慌。”

卖出股票,帮助你保持分散

但矛盾在于,如果某类资产持续跑赢(比如近期的美股),为了维持分散化,你需要降低它的持仓权重。这就是为什么佩雷特建议每1到2年检查一次你的资产组合,确保它仍符合你的风险画像。

举例说,如果你的风险偏好倾向“增长”,你可能把70%的养老金或财富配置在澳洲、国际与美国股票的组合上,30%放在债券或现金等收益型资产。

但因为增长资产,正如下图所示,随着时间推移增长得更快,你的组合很容易从“70%增长/30%收益”偏到“75%增长/25%收益”。

实现“拉回目标权重”的方法有三种:

第一,卖出一部分资产,把现金转投其他资产。

第二,把增长资产产生的收益导向其他资产,直到组合回到目标配比。

第三,把任何新的投入,比如雇主支付的12%养老金保证金,投向表现落后的资产,直到回到目标权重。

最后还要指出一点:这些数据也凸显了由Vanguard开创的被动投资的崛起。

这家美国公司在1975年创立了第一只基金,1998年推出了第一只澳洲指数基金。它掌握大量数据。

在本例中,它设定的“1万澳元投资情景”假设没有交易成本或税费,且所有收入都再投资。

佩雷特表示,被动投资会放大股市的波动,因为它会把资金导向上涨中的股票,从下跌中的股票撤走。

“在当下这种上涨的市场……越来越多的新资金被投向那些正在上涨的股票,以及那些正在上涨的指数,比如美国市场。

“但反过来也一样……当市场转向时,你可能会因此前表现好的股票比重过高而‘被动挨打’。”

来源:

http://www.afr.com/wealth/inves ... old-20250808-p5mliu

Aug 14, 2025 – 5.00am

评论

本文要点:

1. 30年回溯显示,标普500远胜澳洲普通股;10万澳元起投,相差可达70万澳元。

2. 近一年未对冲“除澳洲”国际股小胜美股;特朗普关税引发不确定性。

3. 美股涨幅高度集中于“七巨头”;剔除后近十年年化仅10%-11%。

4. 美股波动极大,2000高点后花14年修复;现金从不为负但长期回报最低。

5. 核心原则是分散化与定期再平衡;可卖出、导流收益或用新钱调回权重。

6. 被动资金放大“追涨杀跌”;行情转向时,过度集中热门股的风险更大。

评论

但是也有 三十年河东三十年河西 的说法

评论

关键是30年前我没有10万刀啊!

评论

哈哈,三十年前,10万刀首期,买两E的大房子……

现在也发到猪头一样了。

评论

放入的时间点不一样,差别也很大,现在的七巨头在下一个10年会不会是当年的漂亮50?

评论

7家都买。一家倒了的话,其余六家应该可以补回来。

评论

投一万也可。或者每次发工资投一点。30年累计投10万。

评论

30年前,我连100美元都不知道有没有

评论

所以文章里说的是买s&p500,不是单家公司

评论

在2000年互联网泡沫顶峰后,美股花了14年才恢复。

这个很久没有看到了,不知道近两年有没有机会看到

评论

这就是老钱带来的财富啊!

30年前大家有1万的可能性都很小。。。

但现在不同了

评论

这是给老头看的吧?30年前。。。傻子才想怎么理财投资呢?

评论

说的好像澳股大家都表现很好似的,剔除五大银行,甚至只要移除联邦,澳洲股市表现就是狗屁

评论

标普现在买,30年后可能还是这个增长率

但澳洲(悉尼)的房市,现在买,30年后就不一定是那种大发的结果了

评论

最近这种文章出现的频率越来越高了

急需接盘侠高位进场

评论

我觉得GenAI带来的一个后果就是财富集中。现在这么多模型,最后只有1-2个能剩下来。剩下来的来自初创公司的概率很低。除非监管力度突然加大,M7的表现还是会好于一般的市场。

评论

掐指导算,30年前是1995年,我的工资一个月可能就几百块人民币,10万元美元是天文数字

就是现在二百多万,似乎也不是很多

评论

我定投etf超过30年了,感谢巴菲特

评论

房屋有租金,属性完全不一样了

评论

哈哈哈。明明是理财专家们把免责条款写的很清楚:过去的performance不代表未来的收益情况;同时又要来暗戳戳的诱惑韭菜们。

评论

30 年前有10万的人 估计现在已经没几个还存在的了,2 百多万也就是个数字

评论

30年前?

评论

再平衡,这很有Ray Dalio的投资风格。

现在巴菲特都抛了那么多美股,看到一个视频,里面Dalio对美市的发展也是相当不乐观。

现在出这个说法, 是以长期利益来蛊惑短期行为,用历史来指导未来吗?

最怕似是而非的导向性舆论。

评论

我觉得财富集中,赢者通吃这个趋势是全球化的一个结果。

以前的经济体受限制于交通,物流,信息,法规等等,货物与服务的销售范围缓慢的从村镇拓展到市省国家,过去几十年的全球化极大的拓展了一个企业的销售范围,而信息技术几乎是无限制的。

欧盟的数字税其实就是针对美国信息技术公司的保护关税,只不过被杠回去了。

评论

前辈好啊!

John Bogle真是一个改变无数普通打工人生活的传奇人物。

评论

债券就算了吧 为什么要把现金放在没有增长潜力的资产上

portfolio一直以来都是100% stocks, 90% US tech

评论

Re #1 内文

全文 好像說那唯一的是 “掛牌資產” .....!?

30年溜溜長 有什麼會比 整體掛在自己名下的“磚頭” 更有安全感 .....!?

评论

30年前我还在整A股

评论

都是事后诸葛亮

当这种文章放出来的时候,我的直觉是美股不久就要崩了….

评论

我很确定我肯定是没有,100人民币倒是远远的偶遇过。

评论

30年前甲A最火球队四川全兴,酒厂一年出30万人民币可以支持一年开支。还不到10万澳币呢。现在随便一只中超球队开支都过亿了。还达不到当年效果。人民币贬值接近50-100倍了。

评论

按你的算法应该贬值三百倍以上

评论

1995 年, 我有五千澳币, 买了澳洲股票。 但是好几家当年的热门公司到1997/8年就下滑了, 如amp, 有些如optus, Telstra 也在2000 年下滑了, 再也没好起来。….

评论

都那么牛 那为啥 super fund 没那高收益?

评论

将近30年前玩股票虧了父親金援的1萬刀,他老人家說給你錢玩就是讓你早死早覺悟,你不是块料

评论

1997-1999年买了telstra 股票,赚了2倍钱, 然后又买了工作公司的科技股票, 2000年dotcom 股灾,把盈利和本金都一起亏进去。这次2021疫情,澳洲股票赚了3倍。仔细看图,美国股票就是从疫情后开始猛涨的,

评论

要是那时候买了CBA……

评论

不相信。巴菲特每年15%还是多少的利润都称股神了。老百姓就不可能达到。中国有几个前面股神的,后面跳楼了。巴菲特到老年感觉就挺保守的。因为太凶险了

评论

那个时候肯定买科技股票,赚的多,传统银行股增长的少,不适合快进快出。不过那时华人区的house 才30万,大钱都去买房子了,

评论

买了。 second float 买了。 买进, 卖出, 好几十波。 不如什么都不干赚得多。

评论

哪里, 科技公司都倒闭好多家。

评论

科技股票就是这样,赚的多,赔也多。比如 IBM 公司,yahoo,很多科技公司都被历史给淘汰了。记得2000年dotcom crash 时,多少高科技公司倒闭,股票一文不值。

评论

限制还是要有的,不过数字时代的规则怎么制定还需要探索。

评论

买标普

看好

评论

95年,我那时刚出来工作,一个月400人民币

评论

30年前。我有20多万人民币。 25年以前我有60万人民币。投了20万多的股,几乎全部亏掉了。后来下了个决心,留学移民。再也对股市没有兴趣。还好经过奋斗,努力。在澳洲热门城市买了几个房子。也还可以。

评论

股票小玩玩还可以,输赢无所谓,把50%以上身价放在股市,那就是玩命,90%都会输的只剩裤衩。

评论

Vanguard到底什么背景 他们和疫苗公司什么关系 说不清楚就是请大家免费吃屎

评论

这种数据 基本都是洗脑货 30年里面都多少公司被洗牌了 嘿嘿嘿 你说一个30年前还在里面的公司

评论

微软,oracle, coca cola

评论

嘿嘿嘿 早就背后洗了多少次了

评论

30年河东、30年河西,现在轮到大A了。

评论

15年前一个比特币才几十 同事买了一些叫我买,我说那玩意几块钱我就考虑买几个玩玩。后面他辞职专门做比特币去了

09年开始美元大放水收割全世界。所以他不倒世界人民生活不会好。那么多吸血的

评论

你是不是没理解什么是 长期持有标普etf

你说的话正是为什么长期持有应该买标普而不是单只股票的原因

永远也不知道哪个公司会崛起和没落,而标普是根据各个公司市场weight自动调节的,里面的公司洗來洗去和标普持有者没关系

评论

30年前买啥都赚

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了