澳洲人报:退休金账户余额:你在这个年龄应该有多少super?

为舒适退休而积累足够退休金储备,是数百万澳洲人的关键目标。

如今的年轻人相较父母一辈,更有望实现这一目标。

对平均退休金账户余额及舒适退休所需金额的分析显示,收入中等的30岁以下澳洲人,只要持续缴纳退休金,就有望在退休时过上舒适生活。

“舒适”这一概念虽见仁见智,但被广泛接受的参考标准来自澳洲退休金协会(ASFA)的“退休标准”研究,该研究已持续发布21年。

ASFA估算,如果靠退休金加部分年龄养老金过上舒适生活,单身拥有自住房主需要59.5万澳元,夫妻拥有自住房主合计需要69万澳元。

这笔资金可为他们分别带来每年52,383澳元和73,875澳元的收入,足以覆盖生活成本,包括私人医保、可靠的汽车、快速网络、定期娱乐、每年国内度假,以及每七年一次的海外旅行。

7月1日起,雇主强制退休金缴费比例上调至12%,这为年轻一代带来整个职业生涯稳定缴纳的利好;但年长群体未能享受这一政策,许多人的余额难以达到舒适退休标准。

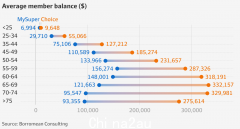

ASFA首席执行官德拉杭提(Mary Delahunty)表示,60至64岁人群中,男性平均余额约39.5万澳元,女性为31.5万澳元。

她说:“中位数更低,男性为22万澳元,女性为16.3万澳元”。

不过情况正在改善,许多退休人士有伴侣,这使他们能合并账户达到较好的退休资金水平。

德拉杭提说:“如今65岁退休人群中,大多数是配偶家庭”。

“根据共同持有的退休金及其他金融资产计算,目前约有30%的退休者达到舒适标准,高于十年前的25%。”

“预计到2050年,符合该标准的退休夫妻将增至50%左右。”

各大退休金基金官网和年报中,都会提供成员退休时预计余额。

还有许多线上计算器可帮助人们评估自己目前是否达标。

例如,ASFA的“Super Detective”工具估算,如果你现在25岁、账户里有26,000澳元,在67岁领取养老金时将可实现舒适退休。

若为30岁,该数字为66,500澳元,之后需求增长迅速。

40岁需有168,000澳元,50岁为296,000澳元,而60岁则需达到469,000澳元,以上均基于年薪65,000澳元的假设。

JBS Jenny Financial Strategists首席执行官布朗(Jenny Brown)表示,了解自己退休需要的余额非常重要。

她说:“这就是要弄清楚所谓的‘财务自由数字’,你需要多少钱退休?”。

“要了解你现在的开销,以及退休后希望过怎样的生活。”

“退休年龄是多少?是60岁?65岁?70岁?还是越早越好?”

布朗建议人们检查退休金的表现是否如预期,并避免缴纳过高的管理费。

她说:“你必须为未来做计划”。

Tribeca Financial首席执行官瑞安·沃森(Ryan Watson)也表示,人们应了解自己未来退休时的余额。

他说:“这为人们设定了一个财务目标,也能在他们发现资金不足时及时做出调整”。

储蓄退休金的建议

沃森给出的关键建议包括:

1. 现在就检查账户,关注费用、投资回报和保险保障,这些因素对最终余额影响很大;

2. 额外缴纳退休金,比如薪资牺牲;

3. 寻求专业理财建议;

4. 主动关注自己的退休金。

他说:“知识就是力量,会显著提升你最终的退休金水平”。

强制缴费比例提升利好年轻人

沃森表示,退休金强制缴费比例从9%提高到12%,将显著改善年轻一代的退休金积累。

“12%的缴费比例,相较过去9%的标准,相当于提高了33%。因此,未来20到30年,澳洲人会更容易舒适退休。”

ASFA最新估算,一名30岁澳洲人,若年薪75,000澳元、工作至67岁,可累积61万澳元退休金,高于舒适退休所需的59.5万澳元(该数值已考虑通胀)。

德拉杭提称,这显示出退休金制度在稳定缴费和良好投资回报的长期作用下,正发挥应有的力量。

“这正说明,退休金制度确实为人们带来实实在在的退休保障,也减少了政府财政支出。”

“届时政府能重新考量公共服务支出,不必像其他OECD国家那样,在养老金上投入大量财政。”

“在这个国家,人们能期待退休生活的质量不逊于在职时期。这是一个富裕国家应有的能力。”

她补充,越来越多澳洲人愿意了解自己的退休金,是因为他们想知道退休后如何生活。

退休金基金也可提供估算、教育与工具。

“另一个非常好的教育平台是ASIC的Moneysmart网站。它很好地解释了相关概念。”

“了解自己的退休金如何增长,是非常明智的做法。”

来源:

http://www.theaustralian.com.au ... 901c479803d6007?amp

Anthony Keane

@keanemoney

4 min read

August 5, 2025 - 5:00AM

评论

本文要点:

1. 年轻澳洲人受益于12%强制缴费,预计可积累足够退休金实现舒适退休。

2. 目前仅约30%的退休者达到舒适标准,但预计到2050年将增长至50%。

3. 各年龄段都有推荐的退休金余额目标,例如40岁为168000澳元,60岁为469000澳元。

4. 专家建议关注账户费用、投资表现,并适时追加缴款,以提升最终余额。

5. ASFA与理财专家鼓励民众了解并管理退休金,强调“知识即力量”的长期回报。

评论

这赚钱速度实在太慢了。

评论

下周,得买多几张六合彩了。

评论

不考虑自己的其他投资

想要super高 一定要自己悉心关照super 善于调整投资组合才行

看看市场上super fund manager的业绩 这帮人绝对不是能力的问题 就是不上心

他们就是给你买进标普500不动 每年收益也比现在强多了

另外 政府对于super 的税收 有点太高了吧

评论

专家見议追加 我认为追加的会在通胀中蒸发 退休后才发现 数字很飘亮 币值却不大

评论

现在开始出来工作的年轻人,到他们退休时,经过40年的利滚利,super应该有3m了。

到时候,悉尼独立房子的均价去到五百万澳刀了。

一份Big Mac套餐,等要100澳刀了。

评论

男女不平等

评论

完全正确 我估计40年 悉尼独立屋均值远不止500万

评论

国内房市低迷 但上海的2000到3000万的公寓数量远多于悉尼的独立屋可售资源 就目前來看悉尼独立屋的价格 是合理的 从性价比和地块的终生产权及全球对悉尼总体环境氛围的渴望 仅上海人你卖掉一套70年产权的公寓 置换一套终生产权的悉尼独立花园房 你会犹豫吗?

评论

夫妻俩六十九万退休金过“舒适”生活?怎么可能

评论

看你怎么看“舒适”的定义了。

天天龙虾鲍鱼,螃蟹粉丝煲不行。

天天吃鸡腿是可以的。

评论

饮食未必是大花销,舒适生活有很多费钱的项目,比如打理花园、空调暖气的电费、合格保养的汽车、旅行住优质酒店、优质的私人医保。等到行动不便时,能雇得起住家保姆。

评论

咔咔,这些已经超过“舒适”的范围了。

评论

13楼说在澳洲可以顾佣住家保姆,这是奢侈品哦。

评论

平心而论 这似乎也不算一个人对舒适的奢望 奋斗了一辈子 暮年时光 在澳洲应该是力争能及的吧

评论

这只是延续年轻时的生活质量而已。

如果这都达不到,那就等于降低生活水平了。

评论

澳洲绝大部分中产阶级和以下的,都做不做。

这是现实,没办法。

评论

行动不便 如何应对?现在的居家照护 以后的养老院 或者房产抵押 都是属于有限的顾佣保姆的性质

评论

盼望四十年后 社会资源丰富 再加上机器人和其他科技 让super和一般家庭都能得到

评论

40年后的3M估计也就是现在7,80万的购买力。物价每20年翻倍都算保守了。想想20年前,我在Ashfield理发,5刀一次。现在还能找到10刀一次的理发吗?

评论

未来靠家居科技和机器人服务,可能是一个积极的方向。

评论

现在理发要30刀了吧。

评论

以后是机器人来帮你理发,价格会大幅下降的, 哈哈

评论

主要看通胀水平,年均4%的话,20年会翻一倍

评论

城堡山有家20刀的。不找钱,自己投钱进机器拿号。

评论

Hurstville 12.5

评论

如果不是长者理发的特价,那是真心便宜。

评论

疫情之前自己做小生意,没什么super。疫情的时候从super拿了2w,几乎清零。后来找到工作开始做salary sacrifice.现在已经有12w,用了下计算器预计我和老婆到61岁退休已经差不多能有100w了。我觉着差不多能把sacrifice停掉了,反正到时候100w和120w也不会有什么差别。自己账户少拿点,pension就多拿点,差不多的

评论

那不是保姆哦,不能全天候在家照顾啊。

Ashfield, 男士的30 一次, 太贵了 , 好像25 左右!!

评论

他们这个舒适的标准还包括“每七年一次的海外旅行”,这个大部分群众都会不满意吧,一年一次至少的,一年几次也有。

评论

投资机器人股票吧

评论

理发主要是人工费用,翻倍不奇怪。也有不翻倍的:牛奶、面粉

评论

是指每年的生活费用从这69万的收益支出吗?就算7%的收益,也才不到五万。有房有车的话,估计到时候保险都要上万了。

评论

现在的年轻一代观念不一样。City理发男生38一次还要预约,孩子只去那,还要火车来回票价大概6块,他做游泳教练每小时收入才17.xx

评论

ASFA估算,如果靠退休金加部分年龄养老金过上舒适生活,单身拥有自住房主需要59.5万澳元,夫妻拥有自住房主合计需要69万澳元。

这笔资金可为他们分别带来每年52,383澳元和73,875澳元的收入,足以覆盖生活成本,包括私人医保、可靠的汽车、快速网络、定期娱乐、每年国内度假,以及每七年一次的海外旅行。

69万的资金如何可以带来每年73000多的收入?super?每年百分之十几能够保证吗?

评论

对于现在 50几岁以下的人,等 20年应该可以等到居家机器人的实际应用。

评论

我怎么感觉出国旅游,即使日本这样的发达国家,也比凸凹国内旅游便宜,尤其购物

评论

机器狗已经出现 在澳洲 现在的老人 政府付费的每周二到三次的居家服务员上门 购物清洁 煮饭看病都巳普及 也算是钟点保姆

评论

这些(除了住家保姆,住家机器人以后有可能)正是退休以后的主要开销啊!

评论

是不是这个数字的super还可以领部分pension?大概多少pension?

评论

确实取决于舒适是如何定义的。

不过“comfortable" 这个词有歧义。真正的有钱人都是这么说他们自己的:We are comfortable.

评论

这不一样的。 我和我的理发师认识30 年了, 除非价格太离谱, 不然还在那里剪。

评论

18或20的还有。

评论

嗯,有人认为一盅两件就是comfortable,另外的兰兰却认为要有两部劳斯莱斯才comfortable。

评论

Re #12

想起 “毒菇” .....

用毒 真蠢 .....!?

應該 “善待” .....

多進供些 龍蝦鮑魚 海參魚肚 腰子腦子 熊掌豬蹄 等等 等等 .....

再加些 有氧運動 .....

评论

那是未雨绸缪

你看看,万一一辆坏了不是得有个备用的嘛

你看,用上了吧,这辆就坏了

评论

海边小镇弄套房,自己打鱼摸虾还是可以的

评论

七年一次太少了。一年至少一次。

评论

只要脑子里有养老金这个事情,人就永远也不会自由的。super pension都是政府给下的套。要自由,靠自己。

评论

有可能

评论

应该拿不到吧,夫妻两人流动资产超过55万好像就没pension了

评论

人老了,健康比super重要的多

评论

最近都在Eastwood,12块钱一次,不错。

评论

有自主房的夫妻,48万就没了。

评论

69万有74000的年回报??

评论

有的,但是part pension,不是full pension。

评论

包括age pension (part pension)

评论

这样看来,年轻时还是不能太张狂,要有规划。

印象中是 96

评论

完全同意。按照现在的物价,自住房fully own的话Super至少需要200万才能过较为“舒适”生活(假设10% annual return).

评论

我觉得得2000万

评论

少看小红书,想想澳洲工资的中位价,工作30年能攒多少就好了

那里那么多的舒适生活,你的假想都是富人的生活了

评论

还完房贷,现在每年的花费乘以20就差不多了。现在过得节省想着走不动的时候去奢侈也没啥意义

评论

好像又涨了,103?

评论

什么是小红书?

这里讨论的是需要多少Super才能够过符合中产阶级的舒适退休生活(13楼的定义可不是什么富人的生活)。

这和澳洲工资的中位数没有关系(NB:中产阶级Middle Class不是平均收入阶级)。挣澳洲工资的中位数的人工作的时候都过不上什么舒适生活,更不用说退休之后了。

评论

“ 以及每七年一次的海外旅行。” 我总是想体验一些不同的东西。哪怕现在在工作中也是的。

如果7年才一次,那就是退休后哪怕好好保养运气也好,也就剩下3次机会左右。每次都那么珍贵…

我希望每年都去…

评论

想吃一盅两件的时候就可以,不用想着我今日一盅两件,下周就不能开暖气了。才叫舒服啊

现在饮茶一次2个人,带了个小朋友没吃多少都50-60了。看到加壶普洱要4蚊,我都不舍得叫。下次我自带保温瓶装自己的茶。

评论

最近刚刚爆雷的10亿澳币养老金庞氏诈骗案,害惨了不少人。

之前就说,把自己现在的钱投给别人操作,成为未来的钱,这种信任真的很大胆,果然,爆雷。

最惨的是,连金融行业最保底的15万赔偿,可能都拿不到。看了不少,50-60的人,面临退休,几十年交的养老金全给别人买豪宅买豪车奢侈潇洒生活了,自己一无所有,真是。。。唉

评论

我就在家理发,一分钱不肯花,一直认为一分钱掰两半花的硬道理。话说回来,Ashifield 还有5刀的理发店?介绍一下,我也去!

评论

真看出来土澳人不怎么出国了,七年一次出国旅行还算是舒适?一年七次差不多吧

评论

Hurstville 常年普通人理发 10-12刀都有,看星期几。就在兰州拉面1915馆 对面。

评论

刚才仔细数了一下,我自己理发十五年了lol已经用坏了几个推子了,主要是电池不行了。

不同的卡子自己推一下前后左右就好了。

评论

要点没总结全:

6. 夫妻有自住房需要69...

评论

那也不错。但是7年一次的海外旅行这个不行。

评论

可以看出一些人对pension如何算如何发没有概念。可能是资产太多不需要吧。

评论

這種數據看看就好。現在退休要過舒適生活Super至少要有$3M 二十年後至少要有$15M

评论

旅游的话别等67以后,有钱随时走,退休以后身体不如以前,乐趣小多了!

评论

60 岁后 Super 收入是免税的,按你的说法,夫妻住着无贷自住房+免税 20W年收入(相当于工作时税前 30几W收入),而且是撇除小孩花销纯俩人消费,要这样才能算 “舒适”,估计全澳洲(包括未退休正常工作的) top 5%的人群才能达到吧,这算哪门子 “中产”。。。

评论

存super找头部公司确实是个理财好办法。。。10%年收益 累计下来了不得

评论

10%的年收益率,长久下来是不可能的

评论

所以不要贪心,Super 一定要找口碑好的知名大机构,否则你图的是利息人家图的是你的本金。

评论

不用交税可以的

评论

看完这篇文章就去自己养老金账户看了一眼。我又严重拖后腿了

不能退休

不能退休

还不能退休啊

评论

20万年薪?4年到12万?

评论

楼上各位动辄2M3M甚至15M的是不是对super的存在有什么误解?super是让我们退休后逐年提取出来用作养老资金的,而不是打死不动留着做本金赚回报的。理想状态是大限来临前差不多花完,而不是把本金都留作遗产

评论

会说不够舒适

评论

新闻里算的夫妻69万应该是这钱加回报到死花完,再加上部分领取pension的钱。应该算舒适退休了。上要求高,200万本金不动,投资收益生活。

评论

Super其实就是类似强制储蓄加投资。

自己当然也可以投资其他的,比如房产,股票,债券等等。

Super最大的好处是它的税务优势,利用起来加到自己的投资组合里而已。

也许世界经济下滑。 通胀以后一堆废纸。 还是要过苦日子。 呵呵

评论

关于“舒适”怎么定义看这里:

http://moneysmart.gov.au/glossary/asfa-retirement-standard

文章提到的comfortable lifestyle:

This level of savings is expected to provide an annual income that allows for a comfortable lifestyle, including private health insurance, a car, travel, and other leisure activities.

评论

“40岁需有168,000澳元”

按照super 10%来算(因为涨到10%以上只是近五年的事),16万8的super需要168万的税前收入。

如果开始工作开始缴纳super是在25岁,在40岁时已经工作了15年,那168万的税前收入就是平均每年11万2千。刚毕业的时候除了医法之类的高薪行业,很少有过十万年薪的,那就是30多岁开始就必须保持年薪10多万,直至60岁。

以上并不是不现实,但之前新闻说的澳洲工资水平远达不到这个水准。

所以按照这个新闻,现在仍在工作的大量澳洲人都没办法“舒适退休”。

评论

你这个算法不对,super本身是增长的

比如:“For AustralianSuper's Balanced investment option, the average annual return over the past 10 years (ending June 30, 2025) is 7.94%, according to AustralianSuper”

按这个比例,10年前的super到现在就已经翻倍了

评论

可以预见的 60几岁 绝大多数人 吃不香 睡不好 浑身上下痛

食欲性欲物欲都没了

评论

别人我不知道,反正我的super增长基本只靠年薪。

我的super中也有各种investment,但回看过去这十多年,肯定没达到7.94%这么高的平均增长率。我倒是想有。。。

我每年都有记录我的super,雇主付了多少,税交了多少,杂费交了多少,balance多少。

评论

如果是这样你真的应该换super公司了。大部分公司近十年百分之6是有的。除非你选择非常保守的投资选项。

评论

看到一个算法是,养老目标金额(舒适范围)相当于退休前最后薪资 10 到 12 倍的储蓄,或者足够每年替代你退休前收入的 70% 到 80%,所以舒适范围还有个关键数据就是,退休到挂有多久~

评论

年薪10%拿来交super,10-12倍是100年到120年。

如果是10-12倍你职场最高的年薪,那可能要200年。

算得不错

评论

你的super公司还主动给你打理投资?

评论

要想知道自己退休时候super有多少,拿这个计算器算算就行了:

http://moneysmart.gov.au/how-su ... nnuation-calculator

比如:

30岁,年薪10万,30岁的时候super 余额 $20,000。

在假设30岁工作到65岁,工资10万一年30年不变。

投资回报率 10%,super tax最高15%,投资管理费1.5%。

这样退休的时候会有$735K的super。

10%的回报可以实现,只不过需要把投资选择放到国际股票。

随便找了几家国际股票的10年回报率:Aware super 11.45%,Australian super 11.02%,Hesta 10.78%

话又说回来,年薪不可能不涨吧?

所以理论上,只要能顺利工作且活到那一天,退休100万不是不可能。前提就看你是否愿意全部投到股票里面去。反正我都是全投了。主打的就是一个听天由命。

评论

2015 8月 - 2018 3月在澳洲 42 個月

2022 3月再回來 到現在2025 8月 41個月

83 個月 算7年

目前123K Super 爭取3年內破20萬

评论

非常赞同你的说法

大部分评论的看法都是用现在这个数据的69万,说到以后40年后的物价。但却没想过养老金要是放40年也会有同样的增长,要做到CPI级别的回报并不能。

另外大家忽略一点,文中不少估算并不是指养老金的每年纯回报,同时他也考虑了养老金本金每年支出一部分用作养老,假设你67退休活了20年,那么你这69万按照20年花完。 这样算起来还是有一定的道理的。

风险 回报 灵活性,只能3选2, 你不能享受这低风险, 高回报,还得有灵活性。

感觉文章更多是抛砖引玉,让大家研究起来,找到适合自己的方案。

评论

如果配偶退休金很高,被拖累,另一方也不用考虑以后还想拿一点政府养老金了吧?

评论

政府养老金可以按单身算,也可按couple算。

有couple的额度会高些。

评论

40年,悉尼房子才涨到5m,你是不怕中介追着打死你呢

评论

有配偶的话,申请政府pension的收入测试和资产测试,必须把配偶的收入资产一起算的。

评论

单身的话,5万一年可以生活的小康了。 2万pension, 3万super.

年纪67了,吃不动喝不动了生活费很少的。开个camry ,一年所有费用3000元搞定。 想要一年两次出国游是可以做到的。

评论

Super不花完是没有pension的吧

评论

看具体情况,符合条件可以同时拿。

评论

没错,有配偶就按有配偶的情形算

评论

$32万净资产以下就可以, 包括super balance. 不包括自住房。

评论

也有可能像日本一样, 被戳破了。

评论

和日本不同的是澳洲是移民国家 当然会有高低起伏 但趋势一定是往上的 因为通胀年年上升 货币年年贬值 澳州主要城市的土地供应有限 又是宜居之地 会吸引世界富人在这里投资保值 而且澳州是世界平均资产苐二富俗的国家 抗跌力较强 我们可能不会在半到一个世纪后看到 但你可以10年20年以后得到证实

评论

说的有道理的。只不过澳洲人的平均资产世界第二,这里面有多少是房地产价值呢。 地产泡沫破了,还有多少真实价值呢。加上房地产持有成本远远大于股票等金融产品,澳洲千禧一代的入市难, 澳洲人和中国人还不一样, 即使是掏空父母的收入,帮助也有限, 忍耐性也没有中国人强。 嗨, 除了个别高端房产, 我觉得澳洲的低端房产,其实没有太多的投资价值了。 各抒己见哈,不是抬杠。

评论

你如果像股票一样全款买房收租,租金还能负担不了持有成本?

评论

你说得没错 低端房产 特别是建築质量监督不力的公寓 再加上管理物业的通病 公寓的起伏很大 但澳州是移民国家 永远需要移民补血 公寓随人口规模增长也会滞涨。要投资 house是首选 当然股票金融是另一个更快速方便的领域 但资金量大 风险也大 因人而异

评论

你仔细观察后会发现70岁以上的那组人在super中的钱是最多的, 为啥退休后的钱更多了? 因为他们大多数人在那个年龄段得到了(父母或配偶)遗产, 也有人靠down sizing后把钱存入super或银行账户, 使原本能领到部分/全部age pension的人变没资格了, 所以不要指望退休后就一直能得到pension.

另外以前曾看到过一则报道, 大致是说每年投入super及投资收益所交的15%税收总额, 基本等同政府用来发放age pension的金额了.

评论

最后一段没有看明白

评论

意思是SG和CG的15%税就够政府发pension了

明白了,就是说20到60岁这些人super和super 收益交的税养着60以上领pension的人,如果这个收支一直平衡政府就不会改变super系统和税率,一旦老人数量巨升或者老人变穷领pension,政府就要动super系统

那到底是填满super每年3万去享受税率优惠好,还是不填3万在个人名下投资etf自由灵活重要?

评论

pension要到67,而且说实在的没几个钱。我感觉槽点是政府其实根本一分钱不出,发点pension光收税都足够了。

至于个人投资,我的观点是主要看现金流。换句话说,有其他重大开支就不要放,比如年轻要攒钱买房。如果人到中年,有一定资产,现金流稳定且在未来较长一段时间内都可预见比较稳定,现金流够充裕,个人税率足够高的情况下,我觉得放比不放强。但这要看你自己对于退休的整体规划,甚至对身后财产传递的规划。预期收益越大,可能风险就越大。追求了资产的灵活,就可能要损失初始的本金。没有什么好处都能占到的投资,当然也可能我见识少。

对于不追求超额回报的人来说,投资一般是越早越多滚起来才越快越大,当然了,按20万计算,40岁开始,只拿SG的24000,到手139862,对比super放满,那么super多5100现金少3180。假设收入一直就这水平,投资回报单利8%,持续20年到60退休,考虑个人投资收益要交最高税率而super一直放到60就不交CGT,两者差别总额大约是9万,似乎是不怎么起眼。不过如果这对生活毫无影响的话约等于白来的钱,你要不要呢。而且如果改一改前置条件,差别可能会更大。最终还得你自己算怎样更合适。

评论

学习了,我刚刚用我的工资按补齐3万的投资收益,和同样钱买etf,总共差了十四万,这差别太大了,真的很心动

投super的话,得相信政府从现在到百年不出幺蛾子

评论

你很年轻, 其实60几岁各方面感觉还是很棒的

评论

普通super和自己做super投资乃至设立smsf还有更多不同。说到底就是每个人情况不同,没有标准答案,但绝对是值得去看去管的。鬼佬一贯的一切错误都在对方,只会怪政府给少了,和我们的思维处事习惯还是差别不小的。

评论

我34 反正我都是全投了

每个人情况不同 值得去全投super投资 投资越早越多滚起来才越快越大 早早 FIRE

评论

40岁以后绝对值得每年放满

评论

不好意思我没大懂这个:

“就是说20到60岁这些人super和super 收益交的税养着60以上领pension的人”

我的理解

1. 20到60的人交的Super,是进Super fund (Super公司),这个钱没有交到政府,政府发pension的钱,得从其他地方拿(比如个人所得税,Gapital Gain Tax)

2. 政府pension也不是发给60以上的,到了60,只能领super,政府发pension要到67岁。

3. Super收益交的税: 我没看到我的super收益交税。你可能说的是雇主把super发到员工指派的super fund,那是要交15%的税 (不考虑super division 293),这个税确实被政府拿走了,可以用来发67以上的pension

"如果这个收支一直平衡政府就不会改变super系统和税率,一旦老人数量巨升或者老人变穷领pension,政府就要动super系统"

我的理解:

政府可以

1) 动super的税,比如从15%,提升到20%,或者和个人所得税挂钩(比如个人最高档税率-10%)

2) 或者提高Pension的领取年限,比如到70才能领,降低或者不上涨领取金额

暂时不觉得政府会动super领取年限,super自己的钱,哪个政党敢动,很可能下台

"那到底是填满super每年3万去享受税率优惠好,还是不填3万在个人名下投资etf自由灵活重要?"

我的理解:

从个人税率优惠看,填super就已经到手24%收益 (37%个人税率+2% medicare levy - 15% (super tax),没有哪个ETF一上来就给24%收益。

但是象你指出,填super的坏处就是损失灵活性。

也有好处,省得有机会乱折腾。大多数情况,这样那样折腾,还不如放个高收益的super组合忘掉它,过几年看会有惊喜。

评论

这句话说到点子上了!

“从个人税率优惠看,填super就已经到手24%收益 (37%个人税率+2% medicare levy - 15% (super tax),没有哪个ETF一上来就给24%收益”

评论

对于不大会自己理财投资的人来说,管理好super,肯定益处多多。5年前我后知后觉的把以前从来不管的super 转到了表现比较好的一家,这5年多,是肉眼可见的收益大幅增长。很后悔没有早一点行动!

今年我们把过去5年没用的额度也都打满了。希望复利的效果能更好!

评论

一定会的。

我是2012年来的澳洲,一直full time工作,第一份工作是9万。

我的Super情况:

Hesta

2012-2017: $67k

换到Ausralian Super,每财政年底Balance

2019: $111k

2020: $123k

2021: $153k

2022: $161k (后悔下跌时改了cash)

2023: $223k (开始Super 70% international share, 激进投资,并且加满每年和过去5年的Super concessional cap)

2024: $281k

换到Hostplus

2025: 今天刚刚看: $371k

按每7万算 (因为从Hesta转出来正好差不多7万,好计算)

第一个7万: 5年 (2012-2017)

第二个7万: 3.5年 (2018-2020年中)

第三个7万: 3年 (2020年中到2023年中,经历2020年新冠的养老金损失和错误换cash操作)

第四个7万: 1年 (2023年中到2024年,和我加满super sacrifice有关)

第五个7万: 1年 (2024-2025)

评论

你这个super涨幅厉害,看起来我super交的比你多,但是增幅远小于你的super。虽然24年也转到hostplus,同样280k总额但是24/25纳税年度只有10%收益,

评论

登录Super帐号,能选投资策略,我选的很激进的,International share (其实就是美股),和少数 Australian share。

我的理解他们属于主动投资(即由super投资团队选择投什么)。

可能他们不是做得最好的,但是长期看,比自己折腾做得好。

再加填 Super就给的24%税务减免,获利可观。

我也是后悔知道和操作得晚了。

评论

这个东西是有一个算法的,大致是说super规划以后可以拿部分pension,super也要提部分本金。退休初期super多pension少,随着super本金的降低,pension的比例逐渐提高,可以保证退休后20-25年维持相当水平的高退休金。

评论

三万的税收优惠可以高达32%,就是一万。

放在etf要赚30%至少需要三年吧。

评论

这个叫Tax Drag。普通的super里pooled fund投资的部分由投资经理管理,如果在12个月内就卖出资产的话(比如做rebalancing)就会触发CGT event。你看不到扣税是因为你看到的数字已经扣掉这些部分了。想避免这个要么就用AusSuper的member direct或者Hostplus的ChoicePlus直投ETF,或者SMSF

评论

老板你赚的太狠了!

评论

感觉这个super交满cap比买投资房合算,我投资房的本金税前每年都没有10%的回报

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了