2011年,杨幂的一句“58同城 一个神奇的网站”洗遍互联网用户的大脑,58同城也随之变得家喻户晓。

然而时过多年,58同城已经成了移动互联网时代的掉队者,2020年宣布私有化。

不过私有化之时,58同城旗下创立于2014年的“58到家”平台改名为“天鹅到家”,正式实现分拆,并发布全新的品牌定位——全国领先的家庭服务平台。

天鹅到家似乎承载了58同城未完成的梦想。

改名不到一年后,天鹅到家于7月3日向美国证券交易委员会(SEC)递交了招股书,计划在纽交所上市,股票代码为“JIA”,承销商包括摩根大通、瑞银集团和中金公司。

从PC互联网时代的王者到移动互联网时代的掉队者,58同城做错了什么?天鹅到家又为58同城注入了何种血液?

从58同城到天鹅到家

天鹅到家的创始人、董事会主席兼CEO陈小华是一个热爱创业的人。

陈小华1981年出生于湖南省,今年刚好40岁。

2000年陈小华进入湘潭大学学习,大学毕业后,他加入了一家创业公司,他认为自己在公司的身份是“联合创始人”,公司创始人是他的一个学长。但在这家公司陈小华遭遇了打击,于是决定“既往不恋”。

不过,早在大学期间,陈小华就参与创办了中国最早的在线分类广告提供商之一“0755.org”;此外,他还是中国非营利搜索引擎优化网站点石互动的联合创始人。

作为SEO领域的资深专家,陈小华2007年加入了赶集网,负责SEO(搜索引擎优化),仅用了半年时间就让赶集网的流量从10万提升到40万。

在赶集网,陈小华出色的能力吸引到竞争对手58同城创始人姚劲波的注意。

姚劲波在2007年12月花重金将陈小华挖到了58,此后陈小华在58同城担任了产品管理和网站运营高级副总裁,当时陈小华才二十五六岁。

2014年5月,姚劲波宣布58同城SVP陈小华晋升为首席战略官(CSO),负责孵化新业务和投资并购。

2014年,正是资本疯狂涌入O2O的时候。

2015年11月,58到家和58同城达成了合作协议。根据该协议,58同城同意免费向58到家公司及其关联实体提供包括品牌合作、知识产权许可和信息共享的资源,该协议无具体的合作条款。

据媒体报道,2013年末58同城上市之后,陈小华本想退出,是被姚劲波挽留,并给了1亿美金让他做自己想做的——打造58到家。

关于要做一个家政服务平台,陈小华有一个朴素的想法。

当时在接受记者采访时,陈小华说,“我们的想法是,58到家将来可能会比58同城更大,我们希望如果有一天登陆美国资本市场,敲钟的都是钟点工和搬家师傅。我们一定要成为那个领域的百亿美金公司,改变一代人的生活。”

58到家成立后,还是随着58同城一起经历过一段时间的高光时刻。

2015年,随着互联网业务合并,58同城合并赶集网以及收购中华英才网,正式独霸国内信息分类网站,进入了高光时刻。

从那时起,58同城旗下产品矩阵不断丰富且触及到生活各个领域,包括提供房屋租售、招聘求职、二手买卖、汽车租售、宠物票务、餐饮娱乐、旅游交友等多个板块。

无所不在的特点让58同城占据了流量的制高点。

但是很快,58同城就遇到了困境。

随着移动互联网的崛起,互联网+的普及带起了一批垂直细分的平台。

要租售房屋,有链家、贝壳;要招聘求职,有猎聘和BOSS;要二手买卖,有闲鱼和转转;要汽车租售,有瓜子二手车;要餐饮娱乐,有美团……

每一家新崛起的垂直平台,都在一点点蚕食着58同城的市场份额。

而且,新的垂直平台走的是精细运营的路子,和粗放管理的58同城形成了鲜明对比。

要知道,彼时的58同城还深陷流量思维,只想做平台靠流量红利,但对平台信息缺少审核和把控,因此口碑也逐渐走差。

流量没有永恒的红利,从2018Q3之后,58同城就遭遇了业绩增长瓶颈,营收增速连续6个季度不断下滑,同比增速从33.2%下降到15.1%。

最后,只能走上私有化之路。

2020年9月7日,在58同城宣布私有化的同一天,陈小华带领天鹅到家进行品牌焕新升级,正式由“58到家”改名为“天鹅到家”,并发布全新的品牌定位——全国领先的家庭服务平台。

同年4月在更名之前,陈小华已经正式卸任58同城首席战略官(CSO)一职,开始专注于天鹅到家的业务。

如今,天鹅到家已经成为58同城退市之后第一个上市的拆分板块,可谓寄予厚望。

在融资方面,天鹅到家还算顺利。

早在2015年10月,还未改名的58到家就获得由 阿里巴巴、平安创投、KKR联合投资,融资3亿美元 ,彼时估值超过10亿美元。

2020年初58到家曾经筹谋过一次上市,但随后迎来疫情暂缓。

2020年2月, 58到家又获得了由红杉资本领投的融资。

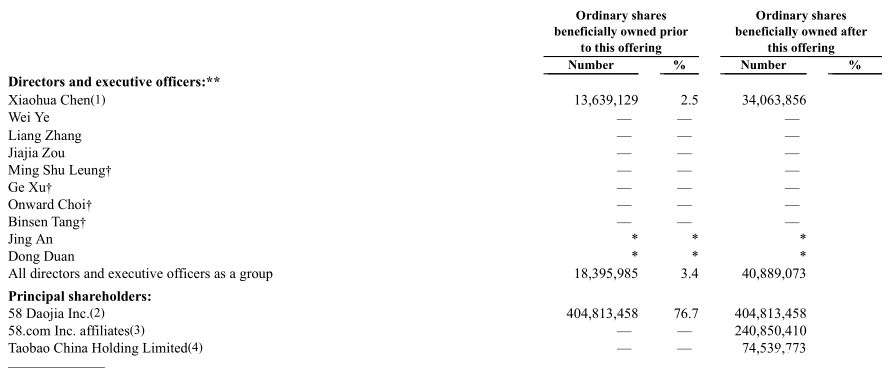

从招股书披露的股权结构看,IPO前,58到家公司持股为76.7%;58到家为58集团子公司,意味着58同城仍是公司大股东,而公司CEO陈小华仅持股2.5%。天眼查显示,58同城创始人、董事长姚劲波为58到家最终受益人。

来源:招股书

家政行业不小,但并无真正的巨头

天鹅到家所盯住的家政市场,其实空间很大。

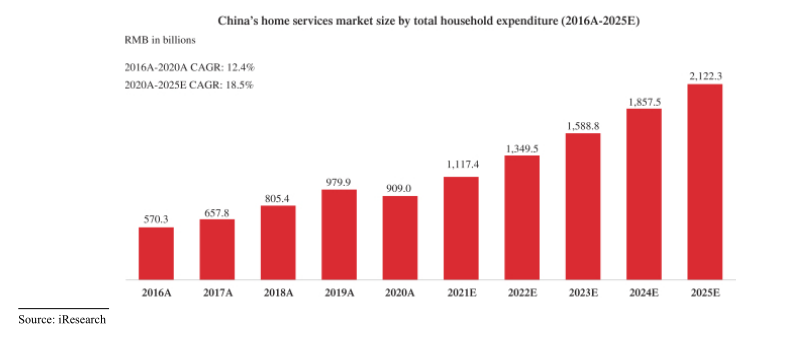

艾瑞咨询的数据显示,2020年,中国大约有4.94亿家庭的背景,其中约有3900万家庭使用了外包家庭服务。同时由于家庭可支配收入的增加以及中国城市化进程的推进,中国家庭服务市场在过去五年经历了显著增长,从2016年的5703亿元增长至2020年的9090亿元,并预计到2025年时,这一市场规模将会进一步增长至2.1万亿元。

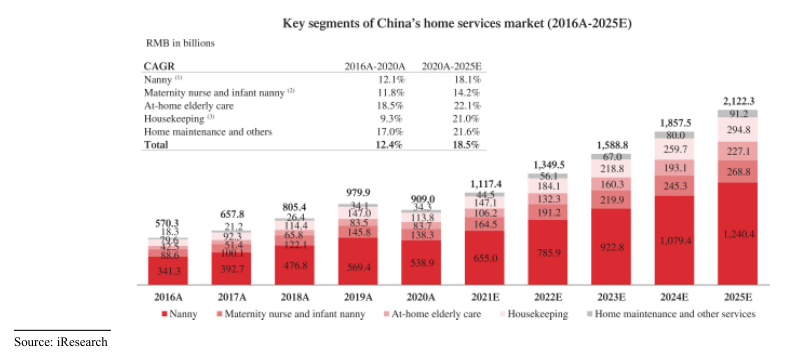

其中,按照结构划分,保姆服务(主要指月度付费且合约期在6个月-12个月的家庭保姆服务)占比最大,预计2025年保姆服务在整个家政服务市场中的占比将达到58.4%。

其次是月嫂服务(主要指照顾新生儿的业务, 合约期一般在14-42天不等,一次性付清总价)、居家老人看护、非住家保姆等。

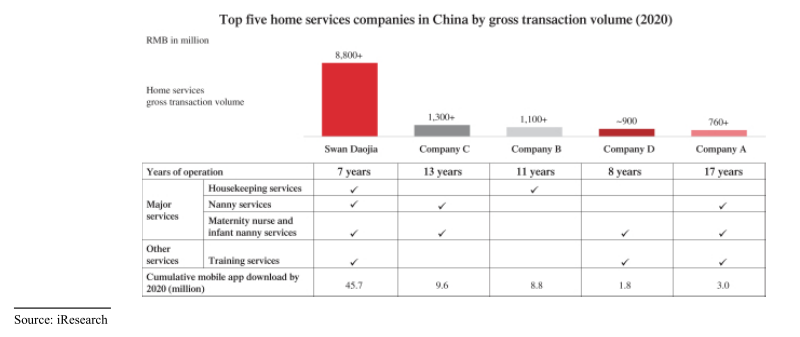

招股书援引艾瑞咨询的数据显示,仅运营7年的天鹅到家目前在中国家政领域已经位列第一;而二到五名均已经成立12年及以上。

从服务家庭的收入来看,天鹅到家平台的成交额已经高达88亿元,超过二到五名之和的两倍。

从APP下载总量来看,天鹅到家APP下载总量约为4570万,同样超过后四名竞争对手的两倍。

公司同时披露,以服务过的消费者计算,天鹅到家服务过410万用户,在全国家庭中的渗透率约为8%。

从目前公司公布的运营对比结果来看,天鹅到家在家政赛道已经取得了不错的成绩。

但如果仔细计算一下天鹅到家的市占率——

2020年天鹅到家平台成交额88亿元,前述招股书援引的艾瑞咨询数据显示中国2020年家政市场总规模为9090亿计,则计算可知天鹅到家目前在整个市场的市占率仅仅约1%。

1%这个市占率,不仅意味着距离完全吃掉这个市场,天鹅到家还有很长的路要走;同时,它也意味着天鹅到家并不能对竞争对手放松警惕。

因为这个市场太大了,而天鹅到家相对于市场来说,还太小了。

而且,家政行业其实不是新鲜事物。

2015年,美团曾经宣布开展到家服务,同年7月,还未合并的大众点评也宣布开始到家服务,2016年,京东旗下的达达集团加入战局,与云家政、百度展开合作,推出家政上门服务。

结果仅仅几个月后,京东到家就关闭了家政、货运、按摩等O2O到家服务,将业务主线聚焦在了生鲜配送上。

美团点评运营了一段时间点评到家业务,也悄悄悄地关闭了边缘服务项目,聚焦于餐饮外卖等核心业务。

看起来家政业务并不是一个容易做的赛道。

巨头沉寂的这几年间,也有一些小厂商出现,包括好慷在家、天天洗衣、企鹅洗衣、浣洗、轻喜到家等,不过相对规模较小。

经过2020年疫情之后,互联网大厂又按捺不住蠢蠢欲动的步伐。

背靠阿里的河狸家提供上门美甲服务、e家洁专注家庭保洁等。

2021年4月,京东又在自己的APP里直接上线了自营家政服务,虽然仅向北京市的部分地区开放,但也足以说明巨头重新开始关注这个行业。

家政服务赛道看起来又要重新拥挤了,天鹅到家能打赢吗?

对月嫂抽佣30%,仍然亏损

天鹅到家官网显示,公司以家庭服务为应用场景,涵盖多个服务类别,包括保姆、月嫂、保洁等通过平台劳动者为用户提供家庭服务。

来源:天鹅到家官网

公司的业务模式是充当一个将消费者和家政工作者连接在一起的平台,作为中介解决用户与家政工作者之间信息不透明的问题。

来源:招股书

招股书显示,截至2021年3月31日,天鹅到家累计拥有超过1600万注册用户,累计服务超过420万用户,注册和认证劳动者(即月嫂、保姆、保洁等)超过150万。

不过,只有45.8万劳动者通过天鹅到家平台完成了至少一笔家庭服务交易,仅占注册数量的29%。

截至2020年12月底,天鹅到家平台总交易额(GTV)88.28亿元人民币,约为同行第2名至第5名总和的两倍。

截至2021年3月底,天鹅到家平台总交易额从去年同期的10.68亿增长16.79亿元,同比增速高达57.3%。

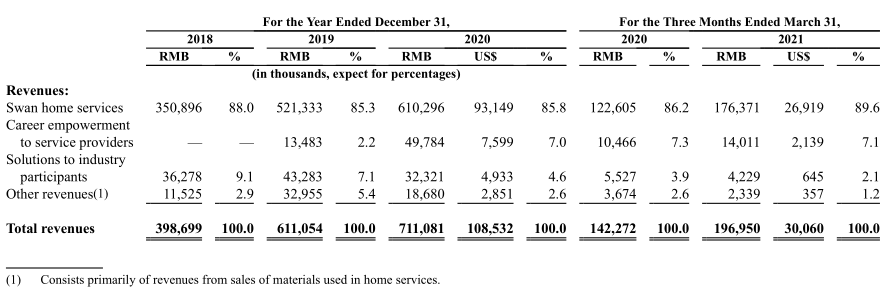

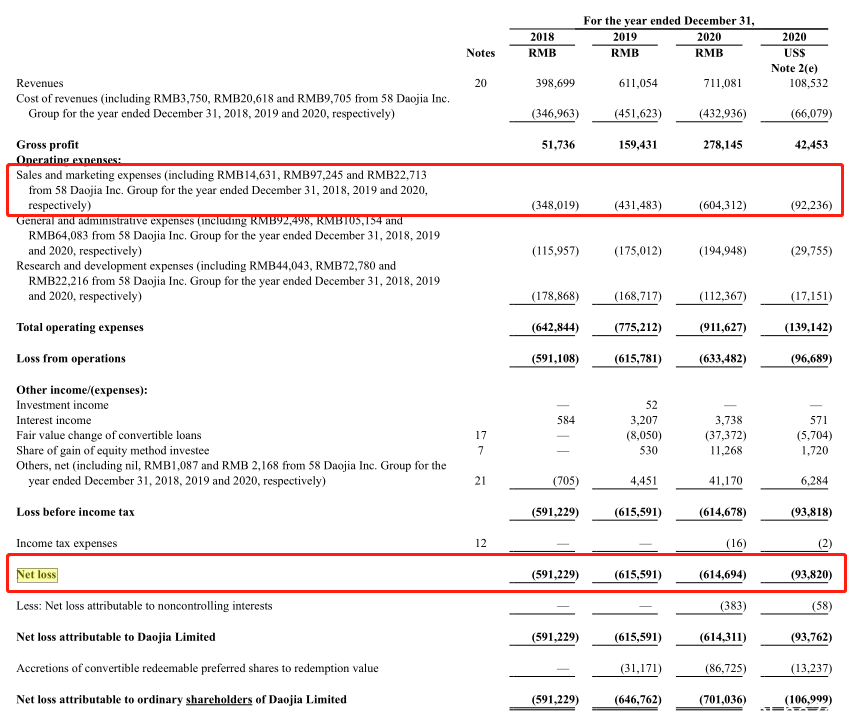

在营收层面,招股书显示,天鹅到家2018年、2019年、2020年、2021年前三个月的营收分别为3.99亿元、6.11亿元,7.11亿元、1.97亿元。

营收在2019年、2020年和2021Q1的同比增速分别为53.3%、16.4%和38.4%。

从收入来源看,家庭服务所得收入是天鹅到家的主要收入来源,约占其总收入的90%,另约7%的收入来自于对服务人员的技能培训。而在其中,保姆服务是天鹅家居服务的最大收入来源。

来源:招股书

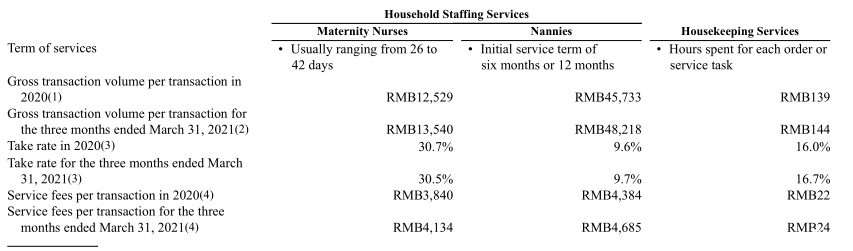

根据招股书披露,平台主要对月嫂、保姆等劳动者进行抽佣。随着月嫂、保姆的佣金呈现上涨趋势,天鹅到家的佣金也越来越高。

招股书显示,在天鹅到家上,2020年用户请月嫂平均每次要支付1.25万元,而今年月嫂的费用则涨到1.35万元每次,每次平均服务时长26到42天。而天鹅到家对月嫂的抽成约为31左右%。

对于6-12月时长的普通保姆服务,2020年用户平均每次支付(3个月费用)为4.57万元,2021年涨到4.82万元,对保姆,天鹅到家每次抽佣9.6%。

对于普通的非住家保洁,单次付费从139元涨到144元,其中天鹅到家对非住家保洁的抽佣比例在16%-17%左右。

来源:招股书

但是另一边,虽然天鹅到家对平台上的服务者进行如此高的抽成,但这并没有改变天鹅到家的亏损趋势。

2018-2020年,天鹅到家的净亏损分别为5.91亿元、6.16亿元、6.15亿元,三年累计亏损18.22亿元。

2021年第一季度,天鹅到家净亏损1.44亿元,同比扩大13.8%。

其中,从毛利率看,天鹅到家的毛利率已经有逐年提升趋势。

2018-2020年,毛利率分别为13%、26%及39%,2021Q1更是提升至46%。

平台年度净亏损额占营业收入的比例,从2018年的148.2%,降到2020年的80.3%,2021年一季度降到60.7%。这意味着虽然亏损的绝对数值没有缩小,但是亏损幅度正在缩小。

来源:WIND(收入百分比)

对于亏损原因,天鹅到家在招股书中归根于销售费用。

2018年至2020年这三年间,天鹅到家在销售费用是分别投入了3.48亿元、4.31亿元、6.04亿元,而且今年前三个月相比去年同期的销售和营销费用更是大增69%。

来源:招股书

数据来看,天鹅到家2018-2020年的销售费用率分别为87%、71%和85%。2021Q1这一数据为69%。2020年销售费用大增的其中一个原因就是更名所带来的广告费用提升,如果去掉更名相关费用,则2020年的实际销售费用率约为64.5%。

但目前对天鹅到家,毛利率目前能做到接近50%左右已经相当努力了,这边销售费用却轻易能消解毛利率提升带来的一点毛利润。

没有范本的互联网家政之路

作为国内目前最大的家政平台,天鹅到家是清楚自己将要面临的挑战的。

目前在市占率还只有1%的情况下,继续攻城略地可以说是不得不做的事情,因此在背靠的58同城能够带来的流量越来越小、巨头准备下场还有后面长尾玩家两头夹击的情况下,选择快速上市获取更充足的资本是十分必要的。

但是,家政业务还面临着一些不仅仅是获取充足资本就能解决的问题。

一方面,分析人士认为,家政市场很难做到一家独大。

“家政服务市场需求巨大,但依旧存在不少痛点。”分析人士指出,家政行业有月嫂、育儿嫂、保姆、保洁、上门维修等等,细分种类繁多,难以标准化。其次,家政服务里只有月嫂、保姆等需求较为刚性,客单价较高,大多数家政服务需求频次和客单价都相对较低,导致垂类平台规模难以扩大。

另一方面,还存在服务人员的合规和培训问题。

如果回到58同城时代的模式,作为到家服务这种重点关乎安全和健康的行业,如果放任平台发展,就会影响口碑。

对第二个问题,天鹅到家想了一个办法,那就是输出服务标准。

比如,提供集中的住宿、统一的着装与工具;再譬如,提供职业培训,经过理论学习、线上考核等手段方能上岗。

但是这么一来,天鹅到家就离自身的平台定位越来越远,可能会不可避免地成为一个重资产、重人力的公司。

“重”了之后,之后要如何继续发展,如何给自己定位,又是一个新的问题。

中国的家政行业很大,有些像招聘市场一样,始终没有真正的巨头能够把模式跑通。

在招聘市场,活得稍微滋润些的是专注做好垂类的平台;但在家政行业,现在还没有一个范本可以参考。

从天鹅到家的模式来说,它现在还过于大而杂。而在这条路上,前几年虽然有互联网大厂尝试过,但整体来说还算是天鹅到家在孤独地探索。

接下来的路,随着阿里、京东入局,参加竞跑的人眼看就要增多,但最好的模式似乎还未出现。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联