澳储行(RBA)警告称,如果加息,那些背负沉重债务、储蓄缓冲有限的人将面临严重风险,但目前家庭的抵御能力总体上较为乐观。

储行一年两次的《金融稳定评估》(FSR)报告称,总体而言,澳洲的抵押贷款借款人比大流行前更有能力应对利率上升。

报告指出,“大多数负债家庭受益于过去一年来房价的强劲上涨,再加上抵押贷款还款额高于预定要求,绝大多数家庭积累了大量额外的房产净值(equity)。”

储行估计,目前只有约5%贷款的未偿贷款价值比(LVR)高于75%,而在2020年初,这一比例为近四分之一。

这意味着,对于95%的借款人来说,房价下跌25%以上才会让他们陷入负资产,即借款人欠银行的钱超过其房屋价值的危险境地。

报告补充称,“负资产中贷款的比例也非常低,约不到0.25%,低于2020年1月的2.25%。”

房价下跌预测

这两个指标的改善主要是由大流行期间房价的异常飙升推动的,过去一年房价劲涨近四分之一,是自上世纪80年代末以来的最大涨幅。

不过,储行也警告称,未来几年,随着利率的上升,大部分收益可能会减少。

FSR报告指出,“这份估算使用的是考虑利率和供求因素之间历史关系的住房市场模型,结果得出,利率在当前水平上提高200个基点,将在两年内使实际房价下降约15%。”

“重要的是,放贷者和借款者要考虑房价下跌的可能性,特别是对于LVR较高的贷款。”

加息对近期购房者的风险更大

除了房价下跌外,利率上升显然也会增加现有借款人的还款。

储行的分析显示,大多数借款人能够相对轻松地应付较高的还款。

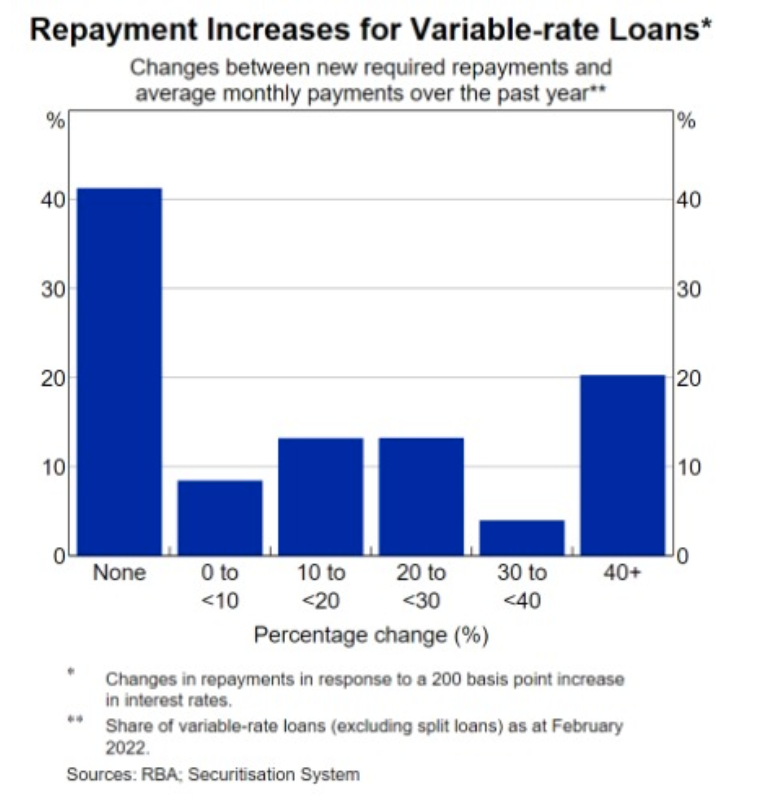

分析发现,如果利率上升2个百分点(这大约是经济学家目前预测的中间值),40%借款人目前的平均月还款额足以承受最低还款额的增加。

另外20%借款人的还款将比目前偿还金额增加近20%。然而,五分之一的借款人将看到他们的最低还款额增加40%或更多。

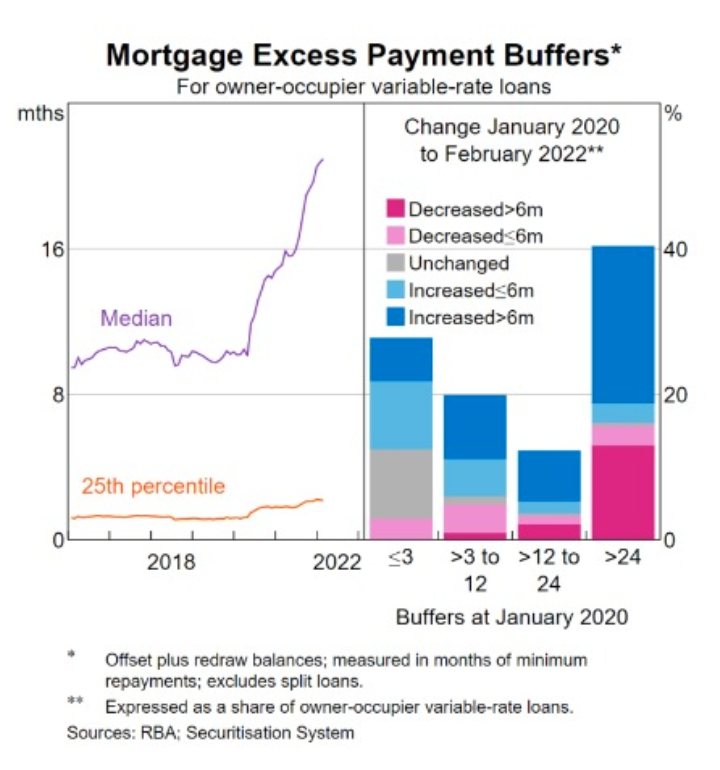

与一般的抵押贷款客户相比,这些借款人的储蓄和贷款偿还缓冲也往往较低。

虽然平均借款人有大约45个月的缓冲时间(以当前利率计算),但中位数(或典型)借款人的缓冲时间约为21个月,高于大流行开始时的10个月。

然而,在四分之一还款将增加30%或更多的借款人中,只有大约一半的人积累了至少相当于其当前还款一年的超额还款缓冲。

因此,面临还款增加最多的家庭(主要是最近才买房的家庭),平均而言,为应付更高的还款而储蓄的资金也最少。

如果加息2个百分点,面临偿债比率超过30%的借款人比例将从10%左右增加一倍,至接近20%,这被认为是一种将借款人置于而抵押压力或更高风险的水平。

原文链接: 点击进入

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联