先问你自己一个问题,12年前,你背负的房贷是多少?

现在就在留言区把这个答案写下来,然后回来看完这一期。相信你能对今天的房事和接下来一两年的趋势,有个更加清晰的认知。

为什么是12年前呢?因为澳洲已经有12年的时间没有加息了。所以上面这个问题很多人的答案可能是0,就是12年前的时候,自己可能还在上学还没有工作,或者还没有拥有自己的房产,没有背负任何的房贷。

那个时候悉尼上北区很多的房子才刚过100万。华人熟悉的两E地区还有好多七八十万的房子。

所以那个时候,通常一个家庭只有三五十万的房贷。很少有人背负着上百万的贷款。但今天是个什么情况呢?

今天的悉尼家庭,背负100万的贷款,应该是再正常不过的情况了吧。如果最近两年刚刚升级过自住房,买到了上北、内西这样好区的别墅,那里的房价两三百万是起步。那背个一两百万的房贷,就是稀松平常的事情。

如果再有一两套投资房,那背的贷款就更高了。

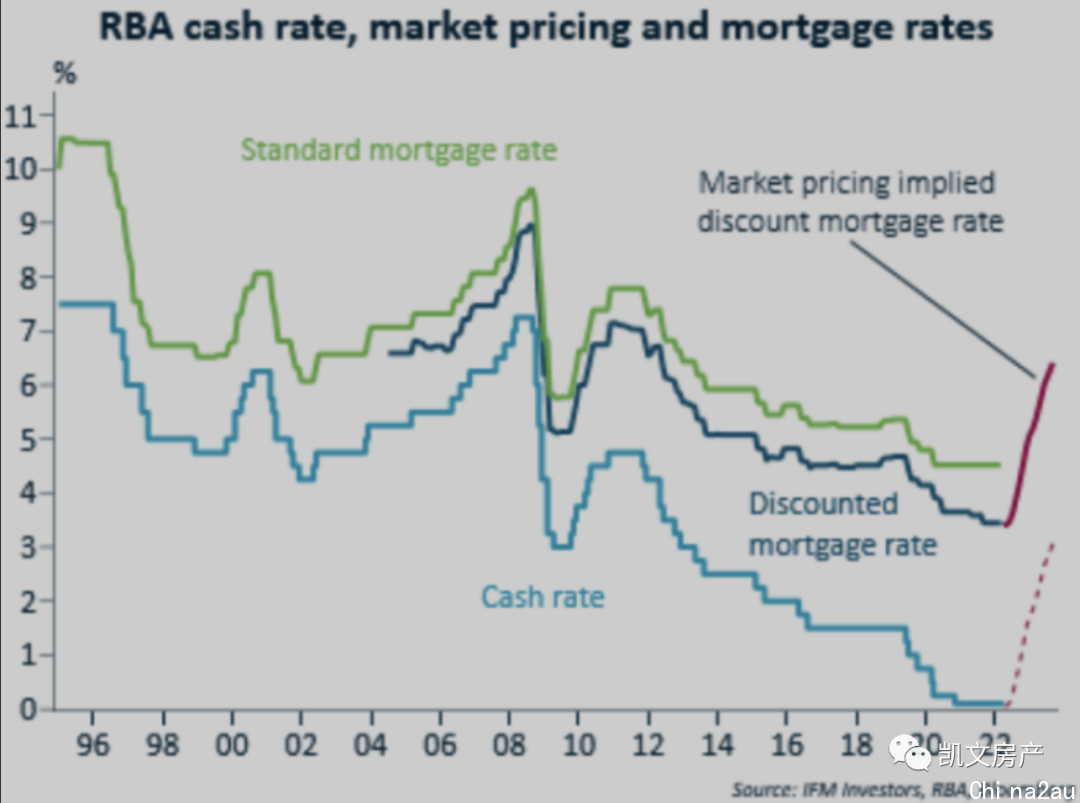

所以你就知道,为什么最近大家为什么那么关心澳洲储备银行下一步是否要加息?

本月初澳洲储备银行虽然维持了0.1%的官方利率不变,但是已经释放了相当鹰派的信号,暗示最早会在6月份上调现金利率。距离现在就两个月时间。

市场上的各种机构也纷纷据此调整了预测。例如澳洲最大的联邦银行就预计,在今年底前,澳洲央行利率将会从现在的0.1%上涨到1%。

这个预测还是比较保守的,金融市场暗示,澳洲央行今年至少会加息6次,将会在年底之前将利率上涨至1.7%。

而且加息会一直持续到明年。有些机构预测,到明年三季度,澳洲基准利率会上调至3%左右。

如果这种预测变成现实的话,那就意味着,我们今天普遍见到的2.5%左右的浮动利率,将在一年半左右的时间里飙涨到5.5%左右。

有多少人仔细算过,在5.5%的贷款利率下,我们的还款压力有多大吗?

凯文帮你算了一下,贷款100万的情况下,月供还款额是5678元,5678,这个数字很好记。全年就是68,000多。

如果贷款200万的话,那就是每年还贷约13.6万。

这可都是要拿税后的收入去还的,68,000的税后收入对应约88,000的税前收入,相当于如果一个人背负100万的房贷而年收入是税前88,000的话。那其所有的收入,都得拿去还房贷,剩不下一分钱消费。

如果是背着200万房贷的话,那么136,000的税后收入所对应的就是18万多的税前收入。这可能是很多悉尼中产家庭的收入了。

不算不知道,一算吓一跳。不知道过去两年中,有多少买了两三百万自住房,背负着一两百万贷款的小伙伴,会被这个数字惊到。

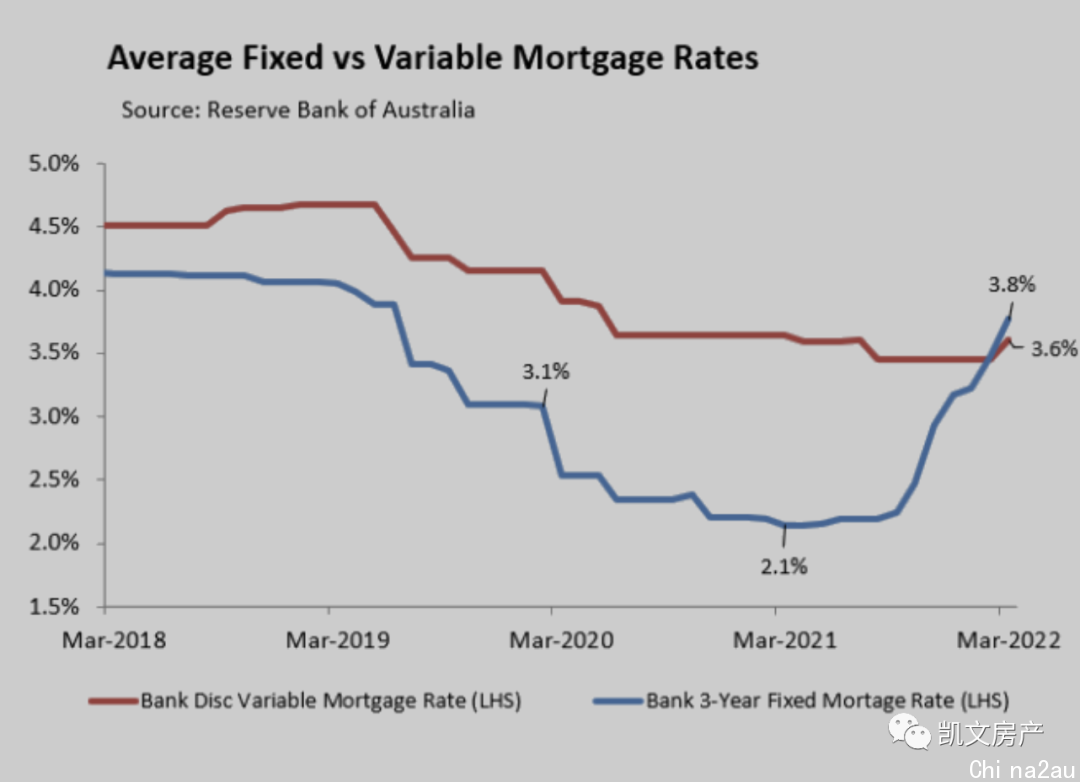

当然有人会说,这是本息同还嘛,可以考虑转成只还利息啊。当然是可以考虑这个选项,但是如果你现在还没有那么做的话,随着下一步加息,你要把现在的本息同还转换去只还利息,难度恐怕会越来越大了。而且只还利息的贷款利率要明显高一些。

那么投资者呢,投资房肯定会好一点,因为有租客在给你交房租,可以cover一部分贷款。

但是市场经历了过去这一年半的暴涨,各类投资房的收益率,已经普遍降低了一大截。

在悉尼,目前常见的租金回报率,对于那些中低端的公寓,租金净回报率,多数都已经跌破了3%。

注意这里我讲的是净回报率,也就是在收到租金的基础上,要扣除掉各类费用,包括物业费,维护保养费用和中介的管理费等。

别墅的租金回报率就更低了,比如在上北这些区域,250万到300万的别墅,一年的租金净回报率也就只有2%甚至更低。

在过去两年这种低利率的环境下,大部分投资房都能做到收支平衡,甚至有所盈余。但是一旦启动加息,那租金的涨幅往往是赶不上加息的速度的。很多投资房,会从正现金流变成负现金流。

回顾以往的历史,每次在加息的后半段,都会有一些投资人,因为贷款杠杆拉的太满,现金流过于紧张而不得不甩卖掉一部分投资物业。

最后说一下凯文的预测。

首先,这一次澳洲储备银行应该会跟随美联储加息。至于加息的节奏和幅度,我认为澳洲基于自身的经济基本面,有一定的回旋余地和操作空间。除非在外部环境产生严重压力的情况下,澳洲央行主观上是希望尽量拖慢加息节奏和压制加息幅度的。

其次,这次的加息周期。与以往的不同在于,加息节奏可能会比较快,但整个周期持续时间会相对较短。

由此产生的结果是,在加息到高点的那段时间里,市场会出现比较大的分化。大部分人会咬牙坚持,顶住房贷的压力,不卖出房产。

但一少部分杠杆太高的房产持有人,会因为顶不住压力而被迫低价卖出,造成巨大的财务损失。

同时仍然有一种可能性,就是澳洲乃至全球的经济发生滞涨,进入一个比较长期的萧条期。

很多背负着一两百万贷款的中产家庭,能够咬牙坚持两三年。但是如果经济进入滞涨甚至长期萧条的话,那抛售房产就会变成普遍的情况。

虽然这种可能性不大,但是一旦发生的话,对于房价的压力就太大了。

讲到这里,你一定也不难得出结论,就是眼下这个节点上,我们最重要该做的事情是什么?总结有以下2点。

第一,就是想尽办法提升现有房产的现金流。例如给自住房和投资房加建granny flat,或者加建扩建等。

第二,就是抓紧处理掉手头上表现不好的房产,尽量降低贷款杠杆,多一点现金放在对冲账户里,以备不时之需。

这类应该处理掉的房产,在华人中最有代表的一类是,五六年前买的公寓,但是到今天都没怎么涨,甚至还跌了价的。

还有一类就是,前两年很多华人买了土地,但是并没有建房。当然这一类土地在过去两年中,已经有非常不错的升值。但是没有盖房子的土地是无法产生租金的。这就意味着在加息周期中,这类资产会给持有人带来很大的现金流压力。

所以对于这种情况,要么尽快建房出租,产生租金收入。要么抓紧抛售套现,落袋为安。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联