2022年,新股破发已成为常态。95只年内上市的新股中,有25只首日破发,占比26%。

上周五登陆的科创板新股普源精电-U(688337.SH)在上市首日下跌34.66%,至今,普源精电跌幅超过37%。此前,笔者曾在《A股打新|下周9只新股申购,高瓴、招银罕见同进的这家公司来袭!》一文中,阐述了对其的看法,认为公司估值存在一定的高估,上市之日股价或面临破发风险。

紧接着,昨日上市的冠龙节能(301151.SZ)开盘即破发,最后报收28.31元/股,跌幅8.14%,中一签则亏损约1255元。

今日,新股的“破发潮”愈演愈烈,上市的3只新股:创业板的瑞德智能(301135.SZ)、科创板的唯捷创芯(688153.SH)、海创药业(688302.SH)开盘集体破发。收盘后除瑞德智能之外,海创药业跌近30%,唯捷创芯下跌36.04%,创下年内上市新股跌幅之最,亦是科创板开市以来的新纪录,中签股民中一签亏超1.2万。笔者也曾在《A股打新|一年进账18亿却深陷亏损,“山寨机教母”迎来首个IPO》中提示过相关风险,无疑高定价高估值叠加质地一般,为新股破发埋下了伏笔。

而令人惊叹的是,新股发行的速度依然不减,今日共有6只新股开启申购,创下最近单日申购数之最。在6只新股之中,半导体企业纳芯微(688052.SH)尤为瞩目。公司发行价为230元/股,成为年内最贵新股,对应市盈率107.48倍也不低。

究竟,纳芯微上市之后能否打破新股破发的魔咒?

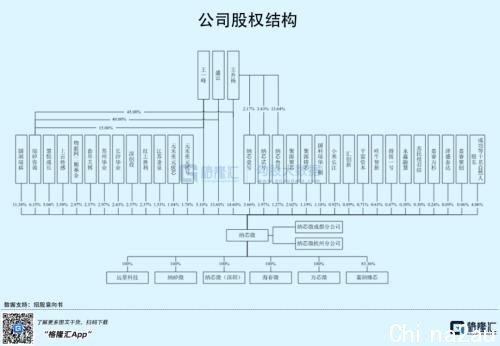

1 华为、汇川技术入股

纳芯微成立于2013年,是由王升杨和盛云共同出资设立。2016年,公司曾于全国中小企业股份转让系统挂牌,并在2018年9月19日终止挂牌。

经过一系列增资及股权转让活动,公司先后引入了多个外部机构方,其中不乏物联网二期基金、深创投、汇川技术、小米长江、华为、聚源聚芯、元禾璞华等身影。

IPO前夕,王升杨、盛云、王一峰三人签署了《一致行动人协议》,通过直接或间接持股的方式合计控制公司46.35%股份的表决权,为公司的控股股东及实际控制人。除员工持股平台及控股股东之外,其他持有公司5%以上股份的股东包括国润瑞祺、慧悦成长、苏州华业及长沙华业。

纵然背后明星股东云集,但这放在半导体行业中其实并不罕见,重要的是其背后是否具有真正的技术实力。

2 市占率有待提升

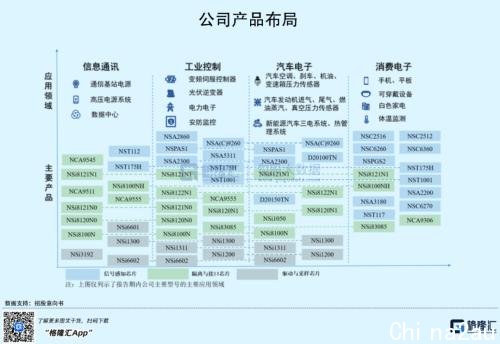

纳芯微是一家聚焦高性能、高可靠性模拟集成电路研发和销售的集成电路设计企业,产品在技术领域覆盖模拟及混合信号芯片,目前可提供800余款产品型号,2020年出货量超过6.7亿颗。

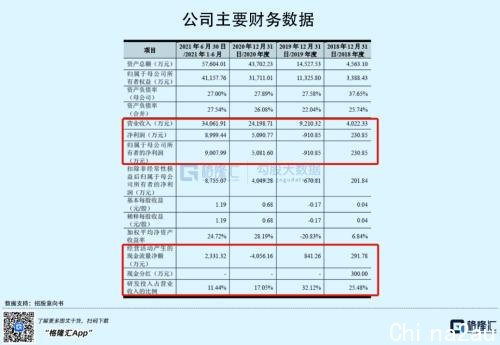

近年来,受益于芯片国产化的趋势及下游需求快速增长,纳芯微收入规模大幅增长,由2018年的4022.33万元增长至2021年的8.62亿元,年均复合增长率高达177.77%;相对应的归母净利润整体趋势向好,由230.85万元上升至2.21亿元,年均复合增长率为357.19%,其中,2019年确认了股份支付费用,造成当年一定亏损。

与多数IC设计企业相似,在新产品刚推出的时候一般售价相对较高,相对应的毛利率也较高,而随着规模化出货量的提升,加上为进一步抢占市场份额,其产品单价会逐渐降低,毛利率也随之下降。

2018年-2021年上半年,纳芯微的主营业务毛利率先升后降,分别为56.69%、58.31%、54.30%、54.20%,其综合毛利率也随之波动,与主营业务毛利率差距微小。

具体来看,2019年之前,信号感知芯片贡献纳芯微收入的绝对大头,收入占比超过90%,主要为各类信号调理ASIC芯片在相对应的下游应用领域保持快速增长,尤其是在TWS耳机等消费电子领域的增长。

2019年开始,恰逢5G技术推动,公司的隔离与接口芯片可广泛应用于通讯基站及其配套设施的电源模块中,而在此之前,隔离与接口芯片领域主要由ADI、TI、Silicon Labs等欧美厂商主导,国内尚无供应商能够提供同等性能且满足国内一线厂商需求的产品并实现批量供货。得益于此,该产品在信息通讯行业的增幅最大,收入占比一跃升至35.14%,2021年上半年已超越信号感知芯片的收入规模,成为第一大业务,占比达到48.51%。很明显的,其毛利率也在2019年达到最高,为67.81%。

2020年,纳芯微成功研发并推出驱动于采样芯片产品可应用于新能源汽车领域,并在2020年三季度后批量出货,已进入比亚迪、五菱汽车、长城汽车、一汽集团、宁德时代等国内主流终端厂商的新能源汽车供应体系。其出货量由2020年的20.56万颗提升至2021年上半年的2035.64万颗,收入占比上升至22.73%。

不得不说,纳芯微每一步都相对切合时代发展的脚步,从消费电子领域、到信息通讯、工业控制、汽车电子等领域,不断推出新产品实现收入增长。但尽管如此,纳芯微仍面临不小挑战。目前,除了部分信号感知芯片外,其他产品的市场份额仍然较低,2020年纳芯微的压力传感器和加速度传感器信号调理ASIC芯片在国内市占率分别为32.19%、23.06%,而数字隔离类芯片产品的市占率只有5.12%,整体体量尚不足以与国际巨头相比。

3 现金流承压

说到芯片领域,绕不开的话题便是当下的“缺芯潮”。

纳芯微采用IC设计行业普遍的Fabless模式,对外采购的晶圆占比较高,主要通过Dongbu HiTek、中芯国际、台积电等晶圆制造商代工,前5大供应商的采购金额占比一直维持在80%以上,这也意味着公司晶圆采购受限于晶圆制造商的产能及生产排期。

众所周知,2020年下半年以来,全球晶圆代工行业呈现供不应求的紧张态势,导致晶圆价格持续上涨,由2018年的3402.10元/片上升至2021年上半年的3976.52元/片。从目前来看,短期内晶圆供需结构尚未得到改善,其价格大概率会继续上涨,一定程度上将挤压公司利润空间。

受之影响,公司为了缓解上游代工产能压力会提高产品的备货规模,不仅导致存货增加,也将使得公司现金流面临一定压力。

可以看到,纳芯微的存货账面价值由2018年的797.10万元提升至2021年上半年的1.29亿元,占当期流动资产的比重由25.66%上升至33.55%。同时,其经营活动产生的现金流量净额波动较大,2020年甚至转负为-4056.16万元,与当期净利润规模差距较大。

所以整体上,如果上游晶圆产能不能得到缓解,公司为保证向下游的供货能力,大量囤积库存,其现金流压力不减,若此时下游需求发生变化,公司产品将面临滞销,未来不仅压缩利润水平,还将增加存货计提准备金额,对其经营业绩产生不利影响。

4 小结

基本面上,纳芯微与近期上市的IC设计公司的业绩表现差不多,凭借行业高景气度实现业绩大幅增长,而同时受限于“缺芯潮”,其原材料成本或面临上涨风险,对其利润水平的影响不容忽视。

从二级市场角度来看,如今,新股发行在注册制之下不再是稀缺资源,加上市场效应不好,溢价打折或直接破发都是常态,除非新股质地优秀、所处赛道高景气、资金偏爱,否则也难有好的表现。鉴于最近芯片上市企业的表现不佳,公司的定价及估值又处于高位,大概率也难逃破发命运。

本文源自格隆汇

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了