我们在生活中很喜欢高质量的商品,消费者往往是追求高质量的,这个偏爱放在股票选择里也一样,这也就产生了一种行为上的投资者偏爱,我们偏爱质量,但质量在今年甚至去年至今的表现并不好,逻辑是否已被颠覆?

01定义和表现

对商品的高质量判断我们是有共同定义的,高质量的衣服有成熟的审美设计和良好的面料体感、高质量的家电使用寿命比较长等等,但对股票的高质量定义在不同的语境中往往每个人的看法不同。

应该从什么样的角度来考量企业的质量?根据WIND风格因子的界定,以下参数视角比较重要:

净资产收益率;

毛利率;

净利率;

净现金占比;

如果我们把这四个指标综合进行市场股票筛选,只选择前10%的公司,将会剩下、、、、等为代表的股票,他们中的许多企业商品耳熟能详,你也一定会知道这批公司拥有很强的吸金能力,现金流造血的功能强劲。

高质量企业约等于高质量现金流,这也是质量因子背后的主观含义。

18-21年,依靠质量的偏爱,在一些管理人的选用上我们获益良多,但21年之后这个偏爱受到了重创:

这批高质量的企业在21年2月高点至今比全市场股票平均多亏21%,在22年初至今的4个月间则平均多亏9.2%,这就是所谓的风格不在。质量和成长、价值、红利等出名的选股风格一样,本身也是一种风格因子,有投资者的偏爱从而让更多人习惯买入,就是风格受益,反之则是逆风。21年之后质量可谓逆风至极。

但仍然有一些细微上的差别

(和300质量21年至今的曲线对比和直观超额变化)

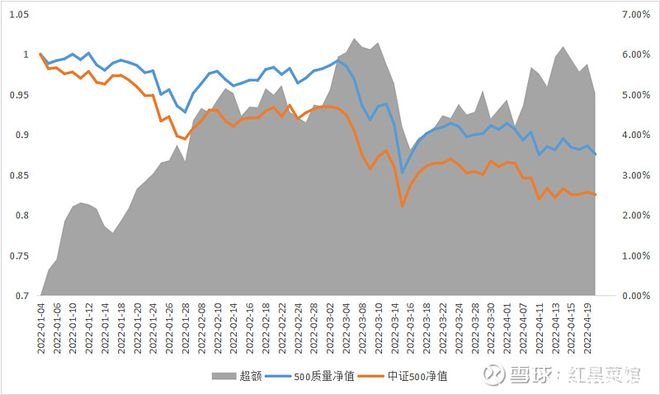

(和500质量21年至今的曲线对比和直观超额变化)

也就是说,对于来说,高质量的企业群体跌得更多了,但幅度也有限,而对于来说,高质量的企业群体反而又更抗跌一些,那超级逆风的结论从哪里可以看得出来呢?这需要更广泛一些的观察,因为沪深300本身就已经比平均的企业质量更高。

我们可以单独提取一个选股参数,比如净资产收益率ROE,作为企业质量判断的中心和目标,它是很多基金经理做决策的核心,有的围绕如何捕捉从低到高的ROE反转来定价、有的围绕如何确认企业维持高ROE状态来判断.....不一而足。

(21年至今市场高ROE企业走势减低ROE企业走势)

实际上应该分成三个时间段来看待市场对高ROE企业的偏爱程度:

1)21年2月中旬之前,甜美时间,春节前天天账户新高;

2)21年2月15日-21年11月,春节后高ROE企业超跌最高10%,但平均来说维持在-5%的超额水平线,且集中发生在单月大跌期间,其余时间段涨涨跌跌都较为平稳,这个时候大家对这批企业不热衷,也不抵抗;

3)21年11月至今,市场抢跑高ROE企业,丧失热情。

完整从21年高点至今,实打实的ROE选股负收益达到21%个点,今年达到9.2%个点,这是最标志性的质量风格选股参数,我想用它来指代高质量本身目前遇到的价格困境再好不过。

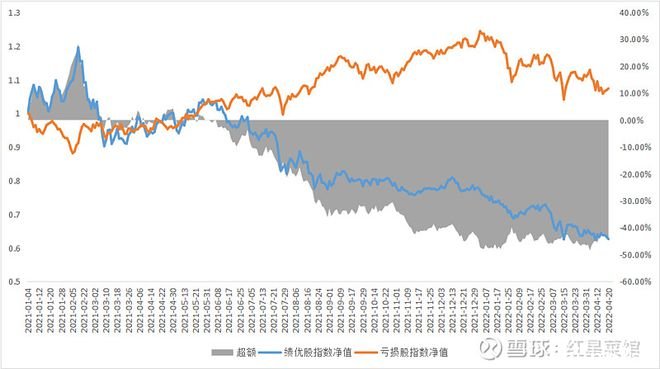

如果我们延伸来看一些额外指数更有深刻印象,既然高质量企业约等于高质量现金流,这批企业往往拥有高额利润和绩优的标签:

(申万编制的绩优股指数和亏损股指数21年至今对比)

在近一年时间里,绩优股阵营股价腰斩!

如果腰斩发生在流动性危机中,那每一个类别的股票可能是普跌的,今年以来确实也如此,在进入22年之后上图的超额(灰色面积)没有再增厚,这代表这段时间里高质绩优(不单纯是高ROE)的相对跌幅不再明显扩大, 可是再21年6-12月,两者之间剪刀差的轨迹非常明显,这到底是发生了什么?

质量因子怎么了?高质量企业群怎么了?

02实际影响和原因

不妨用一些基金案例来呈现上述影响和变化。我们把一些偏向高质量选股的基金做一个大的拼盘,在企业分析的方法上,他们偏爱对商业模式的评估,所选择的企业商业模式好、自由现金流强、利润质量高、净资产回报良好(大于18%)、或有负债不高、稳定可定价的高确定性是经理始终的追求......

他们包括公募的刘彦春、张坤等人,也包括私募中的睿璞、景林、大禾等机构,但因为可对比公开权威的基准指数偏股是公募为基础的统计,所以暂且只把公募加入计算,它们的跌幅达到-25%:

相较于整体公募来说,依然是去年6月之后的时间点,开始出现质量公募不如平均的状态,这和绩优股指数的剪刀差时间基本相同。

在一些代表性个股上,这种差距又体现得不那么分明,似乎并不是整体上的高质量受挫:

这个特点也相应体现在质量基金的选择中,上文假设的是一揽子公募质量基金,但如果加入私募类别,21年至今的跌幅会缩窄到-19%,比同期的还好一点。

也就是说:

1)质量因子在ROE这样的单要素回顾中,确实产生了更大的跌幅,这是整体A股的比较;

2)同时这影响了一批公募基金的跌幅比平均更高;

3)但仍然有一批个股走势稳住了,捕获到他们的基金不仅没有更大跌幅,还跑赢了创造了超额收益,这在风格逆向的环境中殊为不易;

整体比市场平均更差,少部分虽然更好,但加总起来非常糟糕,这就是高质量企业股票21年之后的现状。

在一家老牌私募的最新文章中,提到了质量因子不好的几点原因和猜想:

1)市场的悲观程度已经超出想象

2)市场的“锚”可能从基本面切换到了估值

3)确实不少所谓的“高质量”公司出现了基本面的问题,所以相关股票被抛售

我想最后一点反而是很好印证的,是否在近一年时间里,原有的“高质量”公司出现了一定的基本面问题?

设置以下参数进行股票池的选择:

1)有18年至今的持续经营数据,且已发布21年年报;

2)21年年报ROE在A股前10%,同时18-20年间不低于18%;

3)经营性现金流占营业收入比例为正,且大于10%;

最终大概只剩下283只个股,而他们的状况似乎并不乐观:

不仅和整体A股相比,21年原有的高质量股票类别在ROE上快速下行,在良好现金流的保护中也没能占得优势,需要追根溯源的是,对于质量本身的偏爱逻辑很大程度上就是基于良好商业模式下的正向现金流反馈,不管之后发生什么样的商业变化和困境,这种更好的现金流会保护企业更坚强地存活下去,可是在21年的年度报告中,这种优势似乎也不复存在——这批公司的现金流出了问题,最起码是从中位数的统计角度出了状况。

既然原来的强势逻辑不在,同时在单年度加速变差,那么市场的抛弃就显得非常有道理,而且这个集中抛弃的时间点是在去年6月份之后,所以市场其实是非常聪明的。

至此我们可以下一个简单结论,近一年质量的差劲是有道理的,甚至市场的负面意见是更机智和有前瞻性的,先后叠加美联储加息、鹅邬纷乱、国内疫情反复等原因,市场确实在担忧凶猛的经济硬着陆,而业绩最高标注的一揽子公司已经在去年做出了坏的财报表率。

质量因子阶段性差,是理所当然的事情。

03会一直差下去吗?

疫情导致的下游消费需求真正降低、原材料价格在大宗疯狂里不断上涨、全球供应链零件短缺等因素都可能是主导旧有的这批高质量公司ROE调头向下的因素,但过度担忧疫情永续降低需求、鹅邬纷乱愈演愈烈原材料价格飞上太空等等,真的是有价值的投资抉择吗?我想它们都不会影响高质量企业的最终有效性。

疫情永续降低需求和鹅邬纷乱永续飙涨原材料,对于股票投资来说,都是最终清零的事件,不管是成本的无限上升,还是销售的无限下降,都会导致在最终一家企业毁灭,如果我们做出这样的投资预期,其实任何一只A股公司可能都没有价值,因为一眼看过去,他们的最终期望收益都是零,鸭蛋。

所以市场对“质量差劲所以我卖出”的提前判断更多是因为市场依然在乎短期业绩验证,考核期和研究深度不足而对市场参与者产生了不确定性的体验。

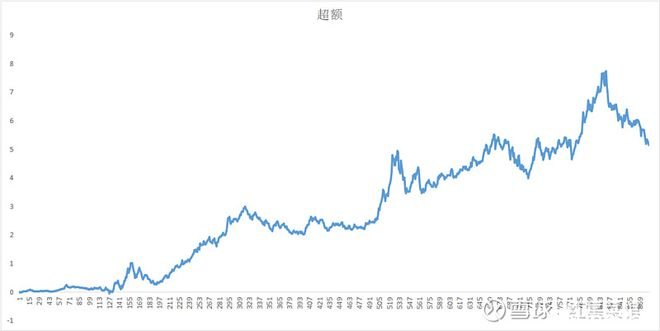

(300质量超额累乘)

在质量的超额历史中,目前基本已是历史之最。

需要明确的是,历史优秀的高质量企业并不代表未来一样优秀,目前市场对这个变化是有预期的,同时也非常准确地进行了整体性的抛售,但这和我们进行质量基金的投资前做的基本假设并不冲突:

我们假设并且希望基金经理不断选择和低频换手持有真正拥有稳定高质利润、营收和经营性现金流的公司,即使发生短期的变化,在阵痛过去后也会重新占据市场地位。

本来优秀的质量基金经理在做公司选择的时候就要求他不断去考虑这种问题,需求会变化吗怎么变化?供给会变化吗如何进行?这些变化和可能性会对企业造成什么样的影响?这种影响是根本性的吗?

所以答案很简单,高质量企业群出问题的现状是非常正常的,这更警醒我们历史经营数据的片面性,但就和塑化剂事件之于茅台一样,哀鸿遍野的时刻,才更为考验基金经理所选择的企业是否真正拥有定海神针般的难以被摧毁的经营能力。

市场短期很对,非常对,有一批高质量的企业正在发生危机,但我们也必须清楚地知道,在度过难关之后,硬汉企业的数据扭转,市场一样会在短期内做出正确的向上选择,但确实有一个前提,经理有足够的能力做出这种“真实的高质量”判断。

需求的改变是缓慢的,供给的变化是渐进的,疫情和争端都不会让庞大的需求终止,起码现在不是,哪有一年天翻地覆,只有人性循环往复。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联