原标题:IPO 梦碎,职教“黑马”能否二次起飞?

近日,因公司申请撤回发行上市申请文件,优路教育的 IPO 审核状态变更为 \" 中止审查 \"。这家老牌职教公司,IPO 之路又一次戛然而止。

营收利润逐年上涨的优路教育,为何屡屡折戟创业板?

\" 一步之遥 \"

对于上市,优路教育似乎有自己的执念。

2016 年,优路教育曾在新三板挂牌,但两年内交易量几乎为 0,无奈之下于 2018 年摘牌,当年营收 3.61 亿元,净亏损 7057.96 万元。

此后,优路教育似乎 \" 痛定思痛 \",仅一年便扭亏为盈,2019 年录得利润 6233.09 万元。2020 年,公司净利润同比大涨 358.86%,营收规模也从 2018 年的 3.61 亿元,飙升至 2020 年的 15.59 亿元。

摘牌后 \" 打了个漂亮翻身仗 \" 的优路教育,又开始琢磨起上市。2021 年 6 月,其向深交所创业板发起冲刺,但这却是坎坷的开始。提交申请两月后,其律师事务所北京市天元律师事务所被证监会立案调查,深交所中止了优路教育的上市审核。

2021 年 9 月 30 日,因财务资料已过有效期,优路教育刚恢复 6 天的上市审核,再次被中止。12 月 27 日,其完成财务资料更新,上市审核恢复。但 2022 年 3 月 29 日,优路教育突然申请撤回发行上市申请文件,深交所决定中止其上市审核。

三度受挫,优路教育究竟出了什么问题?

回顾其发展历程,扩张之殇,似乎是优路绕不过的坎。成立之初,优路教育主要从事考研、考博辅导培训。2017 年,嗅到职教春风的优路,开启了一波线下扩张。有媒体统计,仅 2017 年 4 月 -9 月,优路教育就对外发布了 27 次公告,分别在上海、新疆等 27 个城市设立了 27 家全资子公司,合计出资 2700 万元。

截至 2021 年 12 月,优路教育共拥有 62 家全资子公司,197 家分公司,主营业务包括建筑工程、消防安全、医卫健康等领域的职业考试培训。但遗憾的是,这些子公司的经营状况并不乐观。根据招股书披露的数据,除了 8 家成立于 2021 年的子公司外,在优路教育 54 家全资子公司之中,有 38 家公司 2020 年出现亏损,仅有 16 家盈利,最低的沈阳市优路职业培训学校有限公司,2020 全年仅实现净利润 1300 元,而且 2021 年上半年出现了 6.71 万元的净亏损。

其中有一家名为伊犁环球优路教育科技有限公司的子公司,2020 年实现营收 4.05 亿元,净利润 2.14 亿元,截至 2021 年 6 月 30 日,该公司总资产价值 7.1 亿元,是优路教育旗下为数不多的经营良好的子公司,甚至可以说是其营收支柱。但国家企业信用信息公示系统显示,该企业已发布清算组备案信息。

清算经营良好的子公司,这一举动令人疑惑。而且 2021 年,优路教育新成立 8 家全资子公司,从公布的财务数据看,大部分子公司在 2021 年上半年都出现了亏损。即便如此,优路教育依然准备继续扩张,招股书多次提到要扩张线下分支机构,实施属地化服务、属地化经营。拟通过上市募集的 16.34 亿元资金中,也有 8.8 亿元用于学习基地建设项目,主要是在郑州、合肥等城市购置场地,建设线下培训基地。

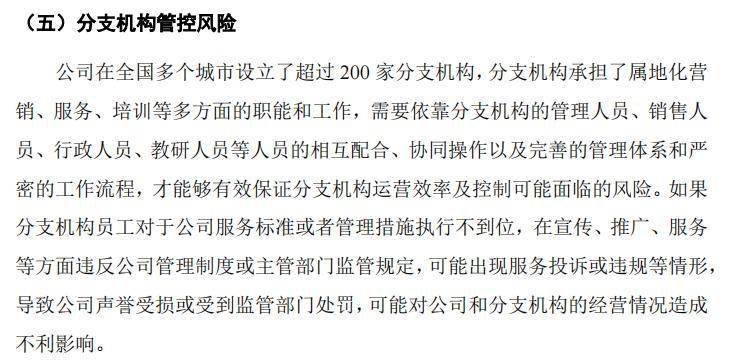

在快速扩张的过程中,优路教育的管理风险也在不断积聚。一方面,围绕优路教育的投诉量不断增长。仅在黑猫投诉平台,优路教育就累计有 2169 条投诉,问题涉及虚假宣传、诱导消费、退费难等,而且蓝鲸教育梳理发现,许多问题都出现在地方分校。优路在招股书中也坦言:\" 公司在全国设立了超过 200 家分支机构,如果分支机构员工违反公司管理制度或主管部门规定,可能出现服务投诉或违规情形,导致公司声誉受损或受到监管部门处罚,可能对公司和分支机构的经营造成不利影响。\"

另一方面,其品牌多次被冒用。根据优路教育官网,2014 年至 2017 年,公司曾发布多条关于不法机构冒用优路教育品牌的声明,轻则冒用优路教育名义开展招生宣传,重则发布所谓 \" 内幕 \"、\" 包过 \" 等违法信息。尽管官网目前已经上线员工防伪查询和代理商查询功能,但学员依然容易上当,品牌被冒用对优路教育的品牌形象也容易带来负面影响。

子公司经营前景不明朗、管理水平和扩张速度不匹配,在大规模扩张中,优路教育的问题不断。

过度依赖线上

不过,优路教育在 2018 年的转型,带来了整体财务状况的稳健,目前足够支撑其 \" 任性 \"。

招股书显示,近三年公司的营收和净利润逐年上涨,2021 年上半年,公司实现营收 8.66 亿元,净利润 8912.85 万元,继续展现出增长势头。2021 上半年实现毛利 6.4 亿元,毛利率 73.5%,较 2020 年增加 2.89%。

现金方面,2021 年上半年,公司经营活动产生的现金流量净流入 1.1 亿元。截至 2021 年 6 月 30 日,公司现金及现金等价物余额为 16.25 亿元,现金流状况较为健康,抗风险能力较强。

这一切,都与公司线上的布局密切相关。2018 年,优路教育从新三板摘牌,连续四年出现亏损,在被逼入绝境的时候,公司转变了思路,决定以 \" 录播 + 直播 + 面授 \" 的方式拓展线上教育。迎来在线教育的东风,其在第二年就实现了扭亏为盈。

目前,线上收入是公司收入的主要来源,占比较高且逐年增长,2020 年线上收入实现 14.65 亿元,占比总收入 93.95%,2021 年上半年线上收入为 8.14 亿元,占比总收入 93.95%。

近三年,公司培训学员数量逐年上涨,2020 年培训人次为 126.09 万,同比上涨 59.22%。2021 年上半年,其培训学员 84.31 万,仍有持续增长的趋势。而上涨主要归功于线上培训,线下培训的学员增长仍然十分缓慢。

可以说,线上业务承担了优路教育大部分营收任务,也是优路教育增长的主要动力。但在线教育获客愈发内卷的情况下,优路教育的营销模式又以互联网营销为主,营销成本和销售转化率逐渐让线上业务陷入瓶颈。

招股书显示,2020 年公司的销售费用为 5.34 亿元,比起 2018 年的 2.46 亿元已经增长 117.07%。2021 年仅上半年,公司的销售费用就已经达到 3.44 亿元,其还有增长的趋势。

招股书显示,\" 期内发行人的销售费用率较高,若未来营销成本上升、发行人无法持续提升营销效率、无法及时适应新兴的营销模式,可能导致销售费用占比进一步提升,对公司的盈利能力产生不利影响。\"

在互联网获客成本提升的当下,优路教育想要发力线下,寻找新的业绩支撑点,并讲一个 OMO 的美好故事。

但在讲通故事之前,优路教育已经遇到了麻烦。

重要业务受阻

目前,优路教育旗下拥有三大主营业务板块,分别是建工类、消安类、医卫类。近三年,医卫类培训收入占比逐年上升,2020 年,医卫类培训实现收入 4 亿元,占比总收入 25.63%,超越消安类培训,成为优路教育第二大业务曲线。

其中,健康管理师培训是主要营收来源。2019 年 -2020 年,健康管理师培训收入分别为 1.96 亿元、3.45 亿元,占当期医卫类培训收入的比例分别为 86.39%、86.25%。自 2018 年起,公司重点拓展健康管理师板块,推动培训人次实现大幅增加,2020 年健康管理师培训人次为 19.18 万,同比大涨 71.71%。

然而,2020 年 7 月,健康管理师被调整出《国家职业资格目录》,改为国家人社部备案评价组织鉴定。调整后该板块业务收到了明显的影响,2021 年上半年,健康管理师培训收入仅有 8777.99 万元,仅有 2020 年收入的 1/4,连带着医卫类培训收入也受到了影响,2021 上半年仅实现 1.13 亿元收入,和 2020 年 4 亿元相比,出现大幅下降。

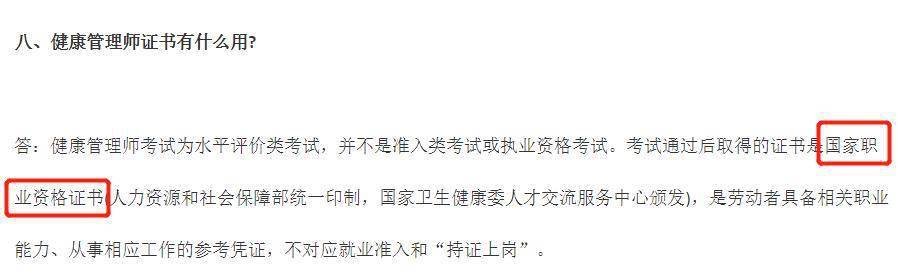

蓝鲸教育注意到,优路教育面向学员招生时,并不像招股书中那么坦诚。目前,优路教育官网对健康管理师的介绍中,仍使用了以前的说法。\" 考试通过后将取得国家职业资格证书,由人社部统一印制为,卫健委人才交流服务中心颁发 \",存在虚假宣传的嫌疑。

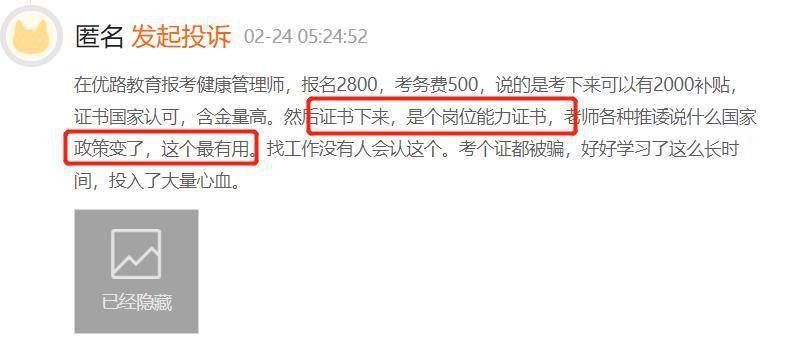

还有网友在黑猫投诉平台称:\" 以有补贴诱导我考健康管理师,证书下来后是个岗位能力证书,老师推诿说国家政策变了,不仅没有补贴,而且找工作时没有人认这个证书。\" 此前,还有媒体报道,优路教育存在 \" 挂靠证书 \"\" 诱导消费 \"\" 拒不退费 \" 等问题。

有分析认为,优路教育 IPO 之路受阻,有可能是因为健康管理师培训受到的影响。

无论如何,IPO 中止,优路教育的上市梦又一次搁浅。这一次,优路教育还能够像 2018 年退出新三板一样,以此为契机,找到新的增长点吗?

来源:蓝鲸财经

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联