星石深度:熊市的本质和终结

来源:星石投资微信公众号

本期作者

市场接连出现回调,沪指一度跌破2900点心理点位,今年以来利空信息好像特别多,美联储紧缩可能持续加快、俄乌冲突长期化似乎已成定局,国内疫情反复但“稳增长”似乎缺少有力抓手,中概股监管再起波澜更是唤起市场2018年中美摩擦期间的记忆。

从历史看每次大跌市场上都流传着接二连三的悲观论调,但从后验的角度来看,大部分悲观论调都迎来了结局或者被证伪。人的情绪本身是当前基本面的放大器,下跌的时候悲观论调会让你崩溃,但局面一旦扭转,之前的悲观论调也会忘得一干二净。

我们认为牛熊如同四季更替一样,是客观规律,没有无尽的熊市,也没有不会到来的春天。熊市是经济从过热向衰退演变中的普遍现象,但体现的形式却各不相同,特别是在黎明前的黑暗的时候,总会有各种问题和矛盾会让你彻底绝望。但问题和矛盾越激烈,离最终的解决也越近,因为每个人终究是为了追求更美好的生活。

一、那些年我们听过的悲观论调

从历史来看,每次股市大幅下调期间都密集出现了各类悲观论调,且在此期间政策多项利好似乎也难以阻止市场情绪持续走弱,以2008年、2015年、2018年几次大跌为例。

2008年最大的悲观论调莫过于美国次贷危机爆发引起全球金融风暴,金融巨头雷曼兄弟破产带来此次下跌高潮。“别墅进去,草棚出来,宝马进去,自行车出来”这一2008年广为流传的股市民谣虽然有些夸张,但在不到1年的时间内上证指数下跌70%却是不争的事实。

2007年世界经济的关注点聚焦于中国,中国改写全球经济的呼声越来越高。但神话故事还没讲完,美国次贷泡沫就破裂了,引发了全球股市的暴跌。2008年10月几乎所有的投资者都在说“百年一遇的金融危机”。

其实2008年全年政策托市特征都十分明显,2008年9月至10月期间国内救市政策出台的时间、频率、幅度更是超出预期,但在次贷危机带来的极端悲观情绪下,市场仍认为国内经济依赖出口、外需下滑且国际油价高涨的环境下,国内政策难改周期下行,股市持续下跌。

2015年完美的演绎了“上帝欲使其灭亡,必先使其疯狂”,“过山车”式的股市至今都令人心有余悸,从富翁到“负翁”似乎只需要几个交易日。2015年6月12日证监会清理场外配资的喊话成为重要的引火索,前期如火如荼的行情戛然而止,后续证监会多次喊话、央行双降都无法阻止“千股跌停”。

在汇金、券商申购蓝筹ETF和限制做空等措施下市场短暂企稳,随后在811汇改导致人民币大幅贬值、汇金等资金退出预期升温等多重因素共振下,股市再次恐慌。

杠杆牛市的破灭,市场不少分析认为居民财富大幅缩水,会极大冲击经济,特别是当时的房地产市场,从而带来经济硬着陆的风险,而2016年初汇率的再次贬值和股市的熔断无疑继续强化了这一判断。

2018年中美贸易摩擦、去杠杆和资管新规成为压在A股投资者身上的三座大山。中美摩擦和国内去杠杆对当时的市场情绪和经济环境似乎造成了内外的同步打击。中美谈判的一波三折导致全年股市风险偏好呈阶梯状下行。

国内去杠杆环境下出现多起信用债违约事件,进一步挫伤市场预期,尤其是对于民营经济的预期,市场上甚至出现“民营经济离场论”、“新公私合营论”等极端预期。流动性方面似乎也出现利空,资管新规虽然靴子落地,但细则缺失和过渡期内产品转型困难对风险偏好形成压制。

本次的下跌同样如此,通胀、疫情、逆全球化等似乎成为绕不过去的坎。

二、历史上的悲观论调是如何终结的?

虽然这些故事听起来可信度极高,但在站在事后的角度来看,当时投资者的很多担忧都被证伪。

2008年,当时以出口为主导的经济环境受到了严重质疑,不少投资者认为中国经济神话自此终结,导致在全球金融危机的环境下外需变差对国内经济基本面影响较大,叠加当时我国金融市场还不成熟,国内投资者情绪受海外影响也会更多。

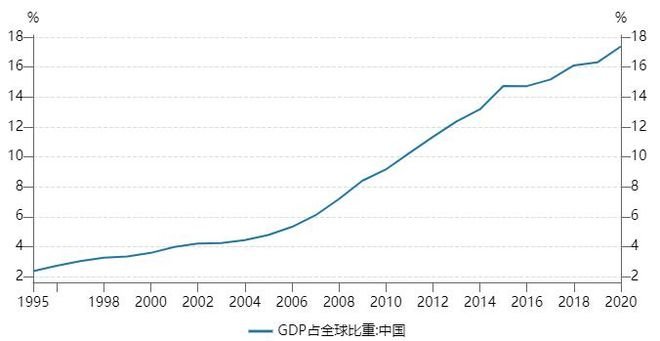

但站在现在来看,我国经济已经逐步转向内需驱动,中国经济依旧保持持续稳定发展,在世界上的话语权也在不断增加。2010年7月中国成为了世界第二大经济体,2020年末中国GDP占全球比重达到了17.4%,占比远超2007年的6.1%和2008年的8.4%。

资料来源:Wind

2015年,杠杆泡沫破裂,但经济并未就此崩溃,而是在2016年上半年完成筑底,中国的很多长期结构性问题在随后几年陆续解决,核心资产迎来长时间的牛市。在2016年整体震荡后,2017年在企业盈利预期上涨的带动下,市场开启“以大为美”的结构牛市,全年沪深300上涨21.8%,上证50上涨25%。

2018年的三座大山也并没有持续压着中国股市。

首先,中美摩擦并未像2018年预期的那样愈演愈烈,双方也并出现“断交”,中美逐渐向着双赢的方向发展。2018年中美摩擦带来的出口担忧也逐渐被证伪,虽然2018年出口对我国经济拉动为负,但2019年出现边际好转,后续在全球疫情影响供应链的环境下更是演绎了“中国供给满足全球需求”的故事。

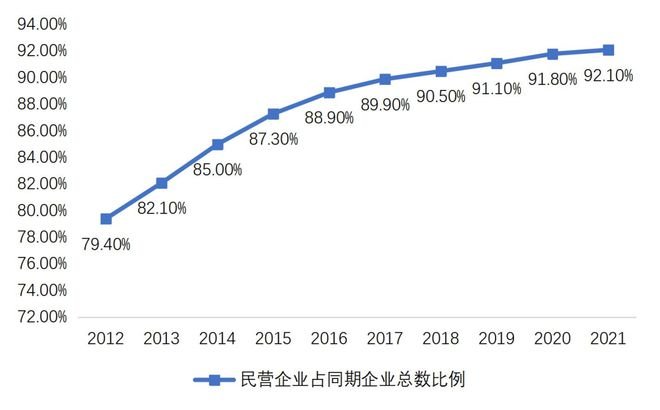

第二,民营企业不仅没有退出舞台,在企业中的占比还出现了进一步提升。2017年末民营企业在企业总量中的占比为89.9%,而2021年这一比例为92.1%。

第三,资管新规的真正实施也并未对资管市场造成伤害。虽然资管规模在2018年后出现了短暂下滑,但于2020年已重新转正,并且资管行业加强对权益类资产布局也成为大势所趋,公募基金、私募基金占比均有所提高。

资料来源:公开网络收集

三、熊市的本质与终结

如同之前所有的悲观论调一样,此轮悲观情绪带来的下跌最终也将结束,越是市场悲观的时候就越应该多一些信心。当悲观论调发生引起市场恐慌性下跌时,我们应该善用“第二层思维”理性分析和看待,在普跌中寻找被错杀的“便宜货”。

目前来看,虽然悲观情绪的逆转还需要一定时间,市场也正在经历较为痛苦的磨底阶段,但我们要看到目前积极的因素正在积累。面对短期波动,我们不妨将目光放的稍微长远一些,目前偏低的估值正是中长期收益的来源。

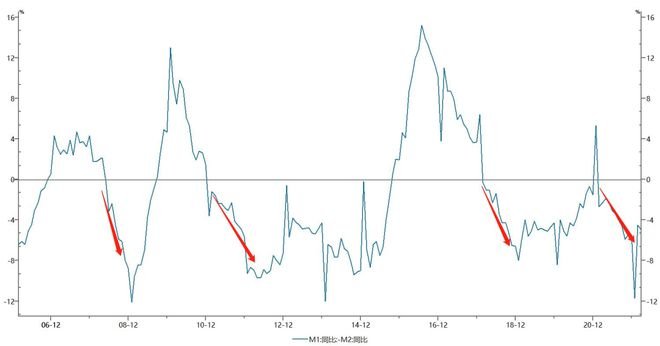

回顾历轮熊市,背后的本质在于盈利和估值的双重压制,盈利压制来源于经济下行,估值压制来源于货币紧缩,就是大家熟悉的双杀。我们用一个指标来表达盈利和估值双重压制,就是M1-M2下行且向下突破0,它代表经济向下且流动性受压制,一般对应着熊市(2015年熊市特殊)。

熊市最开始起源于经济走向过热后政策开始紧缩,但基本面仍不错,市场以杀估值为主;随着紧缩的持续,基本面也会变差,业绩下修成为主旋律;随着基本面差到一点程度,政策取向上经济增长和就业成为首要目标,虽然政策基调变了,但在这个过程中一般会进入市场的至暗时刻,市场会认为经济和社会遇到很大的困难,充斥着各种悲观论调,认为这次不一样,再大的利好也不能扭转这一困局;

最后随着市场估值的极端便宜,经济信心的逐步加强,熊市最终过去。所以经济本身或者经济预期能够触底,体现在微观上就是上市公司业绩能够触底回升,熊市就能走过去,一切都取决于基本面。人的情绪本身是当前基本面的放大器,下跌的时候悲观论调会让你崩溃,但局面一旦扭转,之前的悲观论调也会忘得一干二净。

资料来源:Wind

我们认为牛熊如同四季更替一样,是客观规律,没有无尽的熊市,也没有不会到来的春天。熊市是经济从过热向衰退演变中的普遍现象,但体现的形式却各不相同,特别是在黎明前的黑暗的时候,总会有各种问题和矛盾会让你彻底绝望。但问题和矛盾越激烈,离最终的解决也越近,因为每个人终究是为了追求更美好的生活。

我们以习主席最近的讲话作为结尾,“人类历史告诉我们,越是困难时刻,越要坚定信心。矛盾并不可怕,正是矛盾推动着人类社会进步。任何艰难曲折都不能阻挡历史前进的车轮”。这段话对于股市同样适用。

中泰资管姜诚:初心在,结局不会太差!

来源:中泰证券资管微信公众号

焦虑仍是这段时间的社会主旋律……因为疫情焦虑,因为行情焦虑;封闭在家的人因冰箱将空而焦虑,冰箱满了又因菜腐烂焦虑。似乎人就是为焦虑而生,原因不重要,只因我们就是需要“焦虑”,没有焦虑创造焦虑也要焦虑。

近期我们交了好运,基金规模有所扩张,却引发了持有人的焦虑。最多听到的焦虑有两个:一是基金经理业绩好了,是否会抛弃大家奔私?二是管理规模大了,业绩是否会下滑?

相比于冰箱太满引发的焦虑,这两个焦虑确实更值得焦虑,基金经理也应该严肃面对,因为背后是从业者面临的两个根本问题:(1)基金经理的根本目标,以及(2)如何平衡好规模和业绩的关系。

基金经理的目标是啥?所谓规模和收入都只是表象和结果,既然叫根本目标,就应该更抽象。我们不敢讲治国平天下,但至少也希望更多人因为自己而变得更好,实现路径是让持有人赚更多钱,收获金钱之外的知识是锦上添花。与此同时,个人财富增长和荣誉加身也是合理的目标,名和利,谁不想要呢?幸运的是,基金经理这个职业比较容易实现共赢。拉长时间看,只要水平到位,人品不差,收益差不了,规模也少不了。

那么奔私与否的决策考量就很简单:跟管理公募基金相比,奔私能否给持有人赚更多钱,同时管理人赚的钱也不会少?感觉有点难。一来在同样的投资框架下,管理私募产品的业绩很难显著超过公募,如果研究资源不足,甚至会不如公募。二来私募产品的受众更少,管理规模也很难超过公募。所以,除非资产管理行业出现重大结构性变化,奔私对我来说不是更优解,还不算业绩记录中断带来的品牌损失。

规模呢?规模是业绩的天敌,这句话略有夸张但道理不虚。随着规模扩大,业绩虽然未必就下降,但也很难更好,因为选择范围变小了。举个例子,如果对一个品种持仓比例超过2%算是对组合有显著贡献,那么管理规模超过100亿的基金经理很难买20亿以下市值的股票,管理200亿的很难买市值小于40亿的股票,管理1000亿的就只能在200亿以上市值里面挑了。虽说市值小的股票未必一定表现更好,但一定存在一个门槛值,过了这道槛,基金经理就不得不放弃一些想买却不能买的股票。所以,包含了规模的目标函数应该是去Max(规模*业绩),在业绩不吃力时尽量做大规模,当规模给业绩带来压力时控制规模。由于“规模”和“业绩”负相关,平衡这两者就是管理人要掌握的门道。

把目标函数改成Max(规模)好不好?短期看好,基金公司收入多多,基金经理腰包鼓鼓。长期看却无异于涸泽而渔,因为管理费是按日提取的,品牌却是长年累积的。

因为我们认识到了这一点,大家就可以适度相信我们的价值观。人人都爱钱,但在一个传统读书人的效用函数中,在收入达到一定水平之后,脸面比钱更重要。我们更愿意把个人财富当作为别人赚到钱带来的副产品,而不是一个首要的、定量的并且必须完成的指标。

因疫情居家办公许久,更意识到自己多幸运(在办公室辛苦值守许久的同事们除外)。一个居家的基金经理,生活如常,工作如常,还可以不断学习新知识。所以,对基金经理们来说,入了这个行就好比抽中了一张人生彩票,理应爱惜自己的声誉,更胜过鸟儿爱惜它的羽毛。正因为如此幸运,也理应承受随净值起落的褒与贬,因为花无百日红,业绩坏时被骂两句也正常,努力做好长期业绩的初心不能变。

做一下总结陈词。首先,很多人纠结市场的底在哪,我想说,底永远在后视镜里,向前看却很少有人知道它在哪儿。其次,奔私并非所有人的最优解,不存在名气大了就奔私的必然性。最后,规模也不是单一目标,我们的目标是做好规模和业绩的平衡。虽然当下还没明显感受到规模给投资带来的反作用力,但真到了那一天,我们会有勇气喊停。

中泰资管以人为本的长期考核导向,持有人的理解和包容,是我们坚持走下去的动力。初心在,结局不会太差!

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了