(报告出品方/分析师:财通证券 刘洋 李跃博)

1. 核心问题

核心问题 1:公司业务结构拆分

核心问题 2:公司21年较20年、19年恢复水平如何?

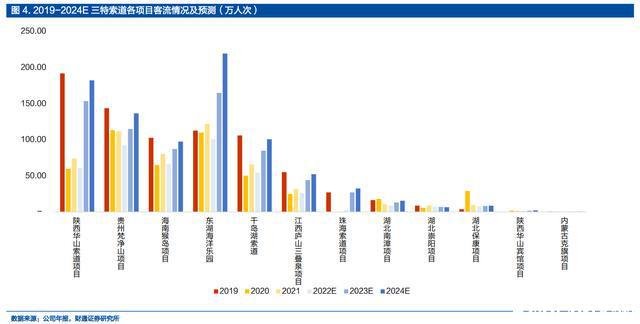

1)客流量维度恢复情况

2)项目营收维度恢复情况

核心问题 3:公司营业情况预测

1)公司各项目客流量维度预测

2)公司各项目营收维度预测

2. 公司简介:聚焦索道,专注景区,向生态主题乐园转型

武汉三特索道集团股份有限公司成立于1989年,是武汉市第一批股份制改革试点的高科技企业,主要在全国范围内从事旅游资源的综合开发。三十三年来,三特集团已然发展成为聚焦索道,专注景区,向生态主题乐园转型的跨区域经营旅游上市企业。

公司旗下包含的产品模块有:以索道为主的景区交通接驳体系、景区综合运营体系、主题乐园和非标住宿产品体系,具体包括包括陕西华山索道、浙江千岛湖索道、贵州梵净山景区、海南猴岛景区等一批优质项目。(报告来源:远瞻智库)

公司跨区域投资运营的索道及景区等文旅项目,北至内蒙古,南至海南岛,西至贵州省,东至长三角,文旅项目的丰富程度在中国旅游企业中独树一帜。

3. 疫情之下恪守专业,多元发力逆势布局

3.1. 索道:深耕索道行业多年,拓展全产业链经营

三特索道是国际索道协会(OITAF)首批中国企业会员、中国索道协会的副理事长单位,董事长张泉先生于 2021 年度当选中国索道协会理事长。公司在旅游客运索道拥有数量、设备的种型及技术创新等方面居全国同行业前列。公司参与起草多项行业标准,并在业内率先推出智慧索道管理系统。在2022年北京冬奥会中,三特索道提供了 3 条索道的战略保障,与冬奥合作是一项荣誉,也是一种强品牌背书。

自 1995 年以来,公司在国内投资运营索道二十余条,包括:陕西华山三特索道、贵州梵净山索道、浙江千岛湖梅峰索道及黄山尖索道、海南猴岛跨海索道、江西庐山三叠泉缆车、湖北南漳春秋寨索道、湖北保康霸王河索道、湖北崇阳燕子垭索道、内蒙大青山索道、广东珠海石景山索道(改造中)等。目前,公司正积极向索道行业上下游延伸,拓展轻资产的客运索道托管与咨询服务,实现投资、建设、运营一体化发展。

3.1.1. 华山三特索道:打破“自古华山一条道路”,平滑景区淡旺季差别

陕西华山三特索道有限公司位于我国著名的旅游风景名胜区西岳华山东麓,为单线循环脱挂式 6 人吊厢索道,索道全长 1524.9 米,落差 755 米,并拥有国内唯一一条救护索道,华山三特索道以其建设难度之大、投资规模之大、设备之精良被业内专家誉为“亚洲第一索”。

华山三特索道打破了“自古华山一条道路”的历史,缓解了华山景区游览艰难的交通状况,并为各个年龄层次的人提供了安全便捷的交通工具,消除了华山淡旺季的差别,增加了游客总量。

2021年华山三特索道接待游客73.79万人次,恢复至2019年水平的38.50%;实现营业收入0.53 亿元/+20%,占总体营收的 12.25%;净利润 0.14 亿元/+21.73%,恢复至2019年水平的 26.61%,尚存在较大恢复空间。华山是名山大川且 IP 影响力大,期待疫情平稳后华山景区的客流弹性恢复。

3.1.2. 梵净山索道:IP 号召力逐年上升,新兴自然景区疫后恢复能力强

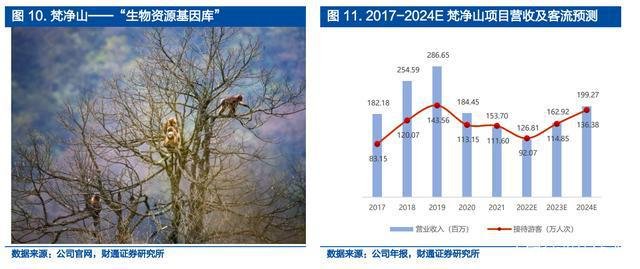

梵净山与峨眉山、九华山、五台山、普陀山同为我国佛教名山,被誉为“生物资源基因库”,2018 年下半年列入世界自然遗产,且被授予 5A 旅游景区后,知名度与获客力也随之上升。

2021年贵州梵净山项目接待游客111.6万人,已恢复至2019 年水平的77.74%;实现营业收入 1.54 亿元/-16.67%,占总体营收的 35.45%;净利润 0.59 亿元 /-41.95%,相较于 2020 年有所下降,恢复至 2019 年水平的 61.78%。主要系上年度梵净山旅业公司转让旗下两家子公司,因此本年度相应减少了景区门票及观光车,作为梵净山项目核心盈利业务的索道仍被保留。

3.2. 景区:掌握景区旅游资源,跨区域布局抵抗疫情风险

作为同行业上市公司中为数不多的跨区域经营型企业,公司投资开发的旅游项目着眼全国,已经形成了全面的项目布局,包括:贵州铜仁梵净山旅游区(国家 5A 级旅游景区)、海南陵水南湾猴岛生态旅游区(国家 4A 级旅游景区)、海南陵水呆呆岛、湖北崇阳浪口温泉旅游区、湖北南漳春秋寨景区(国家 4A 级旅游景区)、湖北保康九路寨生态旅游区(国家 4A 级旅游景区)、内蒙古克什克腾旗自驾休闲旅游区、广东广州白云山极限运动中心等。

在地理上,公司经营区域北至内蒙古坝上草原、南至海南岛、东至浙江千岛湖、西至贵州梵净山,跨越了不同纬度自然生态与气候环境,包含了多元化的人文内涵。

公司在跨区域经营的布局基础上,根据旅游市场趋势变化,灵活向优势地区进行资源优化配置,同时在呈现多点散发的后疫情时代有效抵御风险。

在产品类型上,公司采用自然山水型景区与城市主题乐园并重的布局策略,通过丰富产品场景来抵抗疫情风险,并且增强自身疫后修复弹性。例如公司布局武汉东湖海洋公园,在疫情反复期引流近郊市内游,同时加强运营公司 IP 号召力强的新兴自然景区梵净山和海南猴岛,帮助公司在疫情平稳期实现快速获客。

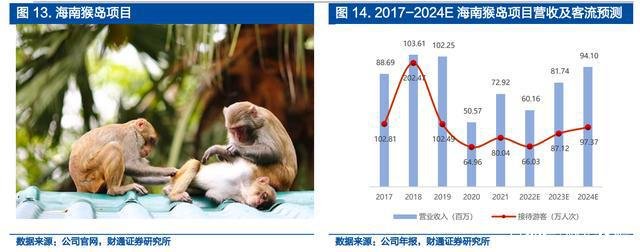

3.2.1. 海南猴岛项目:景区协同发展,新媒体引流,打造出圈生态旅游 IP

海南猴岛景区具有稳定的客流基础,公司二次开发海南猴岛,通过猴岛景区与浪漫天缘景区间的协同效应促进游客转换,使游客人数大增;并且创新营销手段,开展“每周一红”KOL 传播打造“呆呆岛”IP,通过电子商务平台与渠道整合周边资源、丰富产品结构、强化流量导入与转化,实现了电子商务购票人数与平均客单价复合增长。

2022 年 3月南湾猴岛入选全国 4A 级旅游景区短视频(MVI)百强榜单,海南呆呆岛在小红书、抖音等新媒体上频繁出圈,为项目大幅引流。创新营销手段,增强景区协同发展,打造出圈小而精的生态旅游产品。

2021年海南猴岛项目接待游客80.04万人,已恢复至2019年水平的78.10%;实现营业收入 0.73 亿元/+44%,占总体营收的 16.82%;净利润 0.20 亿元 /+551%,恢复至 2019 年 56%水平。

4. 统筹已有项目资源,打造模块化、可复制、轻量级的体验类产品

公司涉足体验类文旅项目,业态包括温泉、主题公园、博物馆、萌宠乐园、研学、演艺、滑道、水上运动以及极限&山地运动类项目,可满足游客观光、休闲、体验的多元个性化需求。

4.1.1. 武汉东湖海洋公园:向生态主题乐园转型的尝试

公司目前正向生态主题乐园转型,2019 年控股武汉龙巢东湖海洋乐园项目作为初步尝试,该项目位于武汉东湖风景区(国家 5A 级景区)内,具有良好的区位与市场基础。目前东湖海洋乐园产品体系已日臻成熟,包括海洋世界、飞鸟世界、大马戏、儿童乐园、魔兽城堡,以及季节性产品,如水世界、冰雪世界等,通过产品不断迭代升级,倡导人与自然和谐相处并主动践行可持续发展。

2021年东湖海洋乐园接待游客 121.75 万人,已达到 2019 年水平的 108.17%;实现营业收入 0.83 亿元/+46%,占总体营收的 19.18%;净利润 0.11 亿元 /+407%,恢复至 2019 年水平的 52%,尚存较大的增长空间。

2019 年 8月公司完成对东湖海洋公园 80%的股权收购,原股东对 2021至 2023 年武汉龙巢东湖海洋公园有限公司经营业绩作出承诺,业绩承诺补偿款项协商已在进行中,且公司已根据企业会计准则的规定将预计业绩补偿款作为当期损益的金融资产入账。

4.1.2. 千岛湖牧心谷休闲度假营地:立足已有资源优势,打造叠加新业态

公司立足千岛湖索道项目已有资源优势,计划打造千岛湖牧心谷项目,力争年内开工。作为公司打造“生态主题乐园”的标杆项目,将叠加山地无动力乐园、萌宠乐园、沉浸式体验乐园及非标住宿等公司拟重点开发的产品体系,公司将从速推进该项目建设,并将其经验推广至全国范围内其他项目。

千岛湖索道项目包括梅峰索道与黄山尖缆车。

2021 年千岛湖索道接待游客 65.73 万人,已达到 2019 年水平的 62.12%;实现营业收入 0.23 亿元/+30%,占总体营收的 5.31%;净利润 0.07 亿元/+74%,恢复至 2019 年水平的 41%。牧心谷休闲度假营地将依托三特索道在千岛湖的已有项目优势,收获索道客流的加成。

5. 轻装上阵“瘦身归核”:2021年及22年Q1经营情况分析

5.1.21 年营收毛利率双增长,计提资产排除风险,为持续经营奠定基础

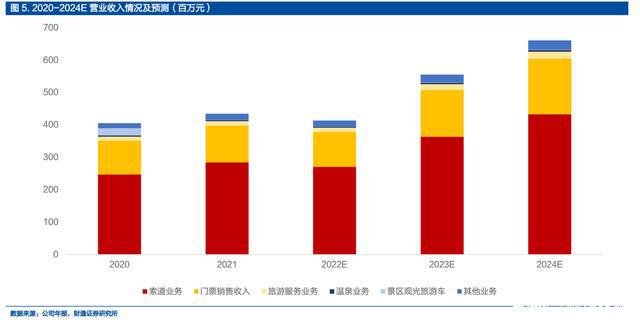

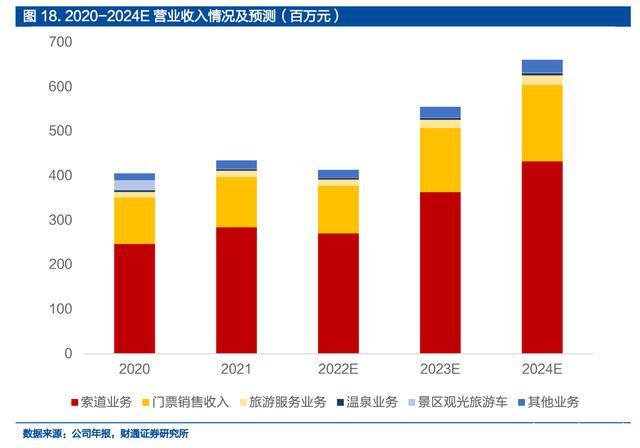

营收毛利率双增长:2021 年公司实现收入 4.35 亿元,同比增长 7.21%;实现主营业务毛利率 44.30%,同比+6.59pcts。

整体来看,2021 上半年公司收入逐步复苏,2021Q2 营收水平已恢复至 2019 年同期水平的 93%,但下半年在疫情扰动下公司经营再次承压,公司仍处疫后修复阶段。

计提资产减值对净利润影响较大:报告期内公司计提资产减值准备 1.59 亿元,公司秉持“瘦身归核”战略,梳理盈利能力欠佳的项目,尽快盘活不良资产,为疫后扭亏腾挪财务空间,不断提升资产质量和可持续盈利的能力。由于公司对不良资产大额计提资产减值,且本年度非经常性损益相较去年大幅下降(2020 年转让 5 家子公司股权),对净利润影响较大,2021 年实现净利润为-1.74 亿元,业绩符合业绩预告公布范围。

成本费用控制稳定:2021 年公司成本费用控制较好,销售、管理和财务费用分别同比-1.76%/-12.04%/-77.54%,主要系公司严格控制融资规模及成本,且存在利息收入。

5.2. 按公司业务分析,索道景区为核心,营收毛利率均增长

1)索道业务收入 2.84 亿元/+15.24%,毛利率 63.75%/+0.82pcts,主要系索道项目客流恢复良好。

2)景区门票收入 1.13 亿元/+8.26%,毛利率 16.53%/+4.80pcts,主要系 21H1 客流快速恢复,21H2 疫情反复客流承压。

3)酒店餐饮业务 0.14 亿元/+13.02%。景区观光车业务 0.01 亿元/-97.26%,主要系上年度梵净山旅业公司转让旗下子公司,本年度相应减少了观光车等收入。温泉业务收入 0.04 亿元/-7.23%。其他业务收入 0.19 亿元/+21.50%。

5.3. 22 年 Q1 收入大幅下降,疫情影响下公司稳抓经营,积极创新

2022 年 Q1 公司实现收入 0.58 亿元,同比下降 34.25%;实现净利润-0.22 亿 元,同比下降 77.12%,主要系一季度国内疫情点多面广频发,防控形势严峻,导致各景区经营业务均受不同程度影响。

2022 年一季度公司坚持狠抓经营管理,全力保障投资开发项目有序推进,力争 珠海景山索道项目 2022 年内开业,同时加速推动牧心谷项目建设手续办理;同时持续保障技术服务输出,提升公司品牌影响力,3 月底公司圆满完成冬奥会残奥会索道保障工作,有力保障了赛区训练人员和后勤人员的交通出行,公司索道保障团队荣获由中国索道协会颁发的“赛场索道优秀保障单位”,专业服务保障受到赛事各方的充分肯定。

同时,公司积极探索产品业态创新,东湖海洋乐园全新打造“冰雪大世界”重磅上线,受到游客青睐;南湾猴岛生态区在短视频及新媒体平台上频发出圈,为项目大幅引流。

公司全面优化人才队伍,大力推进资源整合与产业协同,全面布局公司的文旅发展生态圈。

6. 客流恢复节奏由疫情主导:公司文旅项目经营分析及预测

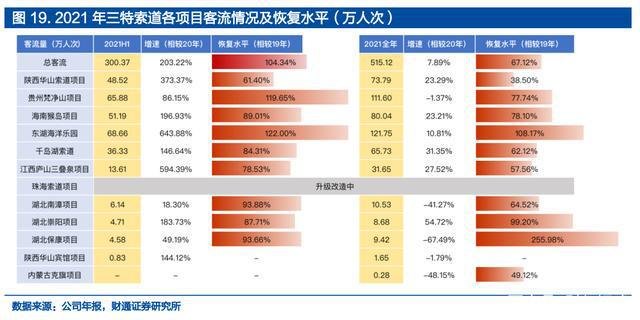

2021年公司接待游客 515.12 万人次,恢复至 2019 年 67.12%。其中 2021H1 接待游客 300.37 万人/+203.33%,恢复至 2019 同期的 104.34%;下半年疫情反复下接待游客 214.75 万人次/-43.24%,仅恢复至2019同期的 44.78%。疫后修复期,公司文旅项目经营仍受疫情反复主导。

6.1.1. 盈利项目:客流、营收、利润同步增长

2021 年公司盈利项目全年营收合计 4.05 亿元/+9.78%,实现净利润 1.20 亿元 /-7.71%。公司在疫情平稳期间抢营收,线上线下叠加营销,盈利项目除梵净山项目之外,均实现游客量、收入和利润的同步增长。其中陕西华山北峰索道、海南猴岛、东湖海洋乐园项目营收分别为 0.53 亿元 /+20%、0.73 亿元/+44%、0.83 亿元/+46%,净利润分别同比增长 22%、551%、 407%。

营收占比最大的贵州梵净山项目于 2020 年转让旗下两家子公司,2021 年相应减少了景区门票及观光车收入。但梵净山旅业公司凭借精准营销及精细化管理优化游客体验,仍保持游客量的稳定。如剔除 2020 年转让子公司股权产生的投资收益影响,贵州梵净山项目净利润同比上升 50.22%。

6.1.2. 培育期项目:对部分项目计提资产减值

2021 年公司亏损项目全年营收合计 0.29 万元/-16.43%,净利润-1.67 亿元,较上年同期增亏 1.02 亿元。公司对克旗旅业公司(合并)、崇阳文旅公司、湖北南漳公司、湖北保康公司等计提了资产减值,一定程度上影响了利润水平。

亏损项目中有两家公司明显减亏。

湖北崇阳项目充分利用旺季期间疫情平稳的形势,强力推广周边游,优化产品组合并打造口碑,游客人数同比上升 55%,收入 同比上升 12%,剔除资产减值影响后减亏幅度达 61%;华山宾馆努力克服疫情影响,精细化管理大幅压缩成本费用,减亏幅度达 37%。

公司本次对部分亏损项目计提资产减值,有助于进一步理顺公司资产结构,实现资源优化配置,对盈利能力欠佳的项目,公司希望尽快盘活不良资产,轻装上阵。

6.1.3. 升级改造项目

珠海的景山索道滑道项目正在升级改造中,力争 2022 年恢复营业。为响应珠海政府“城市阳台”项目建设规划,珠海索道公司自 2019 年 9 月份起停业,项目改造升级后将成为城市景观阳台的重要部分,其中包括升级原有滑道、索道各一条,运载量的提升也将增加项目收入。

7. 估值与风险提示

7.1. 估值

疫情复苏节奏对公司后续恢复存压,但公司系国内文旅行业跨区域经营龙头,拥有丰富的项目资源禀赋,且公司董事长张泉先生兼任中国索道协会理事长,管理团队专业能力强。

公司在疫情下积极突破传统山水资源型旅游企业的单一经营模式,以生态主题乐园为核心,精心打造 IP 矩阵和强复制力的产品模块。

期待公司梳理统筹已有文旅资产后,全产品矩阵发力,轻装上阵把握疫后反弹。

基于对客流量的预测(2022 年恢复至 2021 年水平的 82.5%,2023 年恢复至 2019 年水平的 80%,2024 年恢复至 2019 年水平的 95%),我们预计公司后续盈利能力逐步增强,预计 2022-2024 年分别实现收入3.59/5.53/6.59亿元,对应实现收入同比增长-17.4%/54.0%/19.1%。

预计实现归母净利润-0.06/0.64/1.22 亿元,同比增长 96.4%/1135.4%/90.6%。

预计 2022-2024 年 EPS 至-0.03/0.36/0.69 元,对应 PE -/24.3/12.8 倍,预期相对同行业平 均水平存在一定空间。

7.2. 风险提示

疫情大规模反复等宏观系统性风险,降价风险,文旅消费需求不足,已有项目恢复营业不及预期,新项目建设和开业进程不及预期等等。

请您关注,了解每日最新的行业分析报告!报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库官网】

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了