【编者按】 新时代的竞争法则也正发生着质的改变,这种变化不仅猛烈冲击着企业和竞争格局,更深刻改变着我们对商业世界的传统理解。没有一家企业能够长盛不衰,商业逻辑正不断更新和迭代。

搜狐财经《狐说商道》栏目,聚焦商业人物、企业案例,洞悉商业智慧、品味商战故事。此为第二十八期稿件,聚焦蓝光发展。

房地产开发商之间的分化仍在继续,有人在“超车”,有人在“求生”,有人则是已深陷泥潭许久难自拔。

2021年最早一批“暴雷”的四川房企一哥蓝光发展(600466.SH),“自救”至今前路却仍不明朗。

2020年时,蓝光发展还勉强守住了自己“千亿房企”的地位。但2021年地产行业巨变,在行业下行等“内忧外困”双重夹击之下,蓝光发展最新销售额已腰斩,昔日的“千亿规模”如今已仅剩465亿元。

雷声阵阵,债务滚滚。从2021年7月至最新的今年4月底,累计9个月的时间,蓝光发展的未偿还债务本息已高达328.22亿元。

债务重组仍不明朗之下,蓝光发展诉讼缠身。作为蓝光发展控股股东的蓝光控股,自身状况也不容乐观。

到底走错了哪一步,让这家曾被誉为“西南房企三剑客之一”的“黑马”房企,陷入如今的生死危局?

也许,与本轮暴雷的多家规模房企一样,毒害蓝光发展的正是其蒙眼狂奔的几年里信奉的“高负债、加杠杆”模式。而其未曾料到的,则是房地产的周期轮回之变。

净亏损138亿的2021年“成绩单”

蓝光发展的“惨”,在最新的2021年“成绩单”中体现得淋漓尽致。

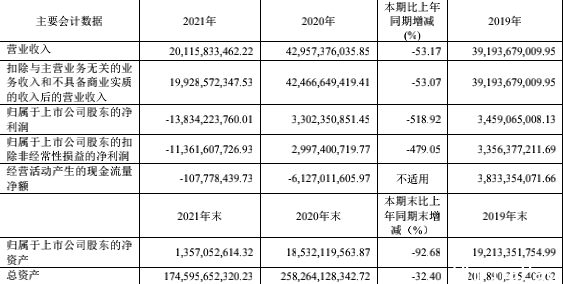

2021年,蓝光发展仅实现总营收201.16亿元,同比下降53.17%;归母净利则直接由盈转亏138.34亿元,同比下降518.92%。

(蓝光发展2019年-2021年主要财务指标,数据来源:蓝光发展2021年年报)

对此,蓝光发展的解释是,随着债务风险的持续加大,下半年公司经营出现较大困难,旗下房地产项目面临停工、诉讼、查封、逾期竣工等问题,最终结转的项目大幅减少由此影响了公司最终营收。

同时,此前蓝光发展为了自救而处置核心资产带来的影响,也在2021年有所体现。

按照蓝光发展的说法,2021年公司出售蓝光嘉宝服务股权和部分地产项目,减少期内利润总额7.97亿元;截止期末,公司总资产为1745亿元,同比下降32.4%。

相比一些房企在“暴雷”之后才实施资产处置动作来“卖子求生”,蓝光发展早在2020年8月就开始“挥刀”,卖掉迪康药业、砍去医药产业板块。

要知道,2015年时蓝光发展正是借壳迪康药业才完成了A股上市。依托主营医药业务的迪康药业,蓝光发展还构建了3D生物打印业务,将这两大业务称之为创新支柱产业,并喊出“生命蓝光”的口号;地产业务和现代服务业,则定位为“人居蓝光”。

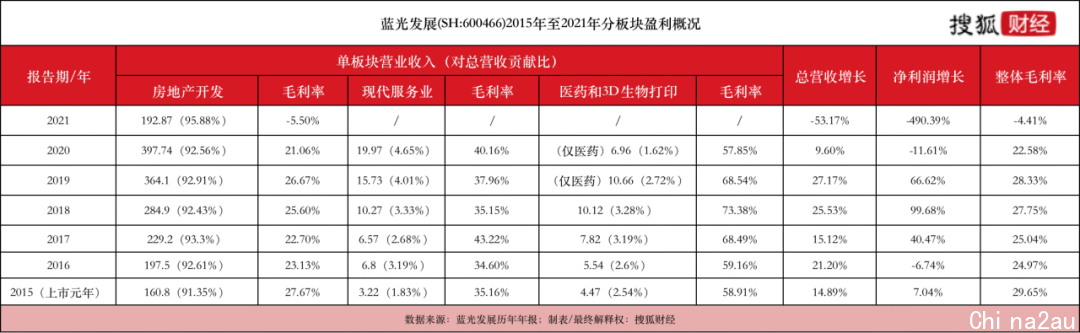

2015年-2018年,蓝光发展以“3D 生物打印+生物医药”为口径披露的板块营收由4.47亿元增至10.12亿元,复合年增长率2.26%;毛利率58.91%-73.38%,领先其余产业。

可以查询到年报数据显示,2015年到2019年四个完整财年,蓝光发展对迪康药业累计投入

3.75亿元;但仅2019年,迪康药业为主的医药板块实现营收就已达10.66亿元,2020年也有6.96亿元。

紧接着的2021年2月,蓝光发展又宣布将出售旗下的物业产业平台蓝光嘉宝服务。该公司2012年成立,2015年也就是蓝光发展A股上市的那一年也实现了新三板上市,系西南地区首家登陆新三板的物企。

之后,为了业务扩张,2018年下半年蓝光嘉宝从新三板摘牌。次年3月便向港交所首次递交招股书,当年10月港股上市,由此也让蓝光发展进入“A+H”双资本平台。

截止被收购前的2020年年末,蓝光嘉宝的管理服务合约面积已达2.1亿平方米,在管面积约1.4亿平方米;同期营收27.34亿、净利润5.5亿元。最终被蓝光发展以49.64亿元的总价出售予碧桂园服务,并在2021年8月从港股退市。

(蓝光发展2015年至2021年分板块盈利概况,数据来源:蓝光发展历年年报)

另一因素则是与许多房企一样,基于对市场的预判,蓝光发展在2021年计提了65.76亿资产减值损失,同比翻39.6倍;其中针对地产项目的存货跌价准备达到61.14亿元,占比近93%。

由此,直接减少蓝光发展当期利润总额67.39亿元。一次性计提减值几十亿,这种处理方式在其他房企身上也有发生。经历了2021年销售市场以及信用市场的双重挑战,多数房企对现有项目不得不采取更谨慎的估值方法。

但需要注意的是,企业何时计提资产减值准备,会计制度中仅规定“定期或者至少每年年度终了时”。而计提资产减值准备,对企业最直接的影响则是反映在财务报表上,即侵蚀当期利润。正因如此,这种一次性“出清利空”的方式,也存在“业绩洗澡”的质疑。

自身原因之外,叠加房地产行业整体下行影响,2021年蓝光发展的地产销售也出现了量价下滑,仅实现销售额额465.62亿元,同比下降55.03%;销售面积505.80万平方米,同比下降58.03%。

要知道,蓝光发展在2019年跻身房企“千亿阵营”,即使在已出现处置资产的2020年,也仍实现了2%的增幅,以1035.36亿元的成绩守住了千亿房企的位置。

同在2020年,蓝光发展也还保持了9.6%的营收增幅;虽然同期归母净利润同比下降了4.53%,但也仍盈利了33.02亿元,“增收不增利”的尴尬也不是房企中的个例。

已身背328亿元逾期债务

拆解来看,蓝光发展的业绩恶化由2021年二季度开始,这也正是蓝光发展危机逐渐“公开化”的时间。

此前的2020年7月,以9亿元的价格剥离了迪康药业;乃至之后的2021年2月出售蓝光嘉宝服务时,蓝光发展给出的理由都是回归地产主业。

但彼时与该理由相背离的确实,在差不多的时间里,蓝光发展还陆续退出了旗下多个合作开发的地产项目。

如此密集的资产处置动作,就曾引发外界猜测。到了2021年3月,市面上曾突然暴出蓝光发展“大面积裁员”等负面消息,不过这些消息被迅速否认。

但紧接着事态却迅速变化了,到了4月,市场上屡现蓝光发展或“被收购”的传闻,绯闻对象涵盖了万科、融创中国、华侨城等多家房企。

此等消息在当月并未得到涉及房企们的回应,蓝光发展却在当月月底召开了投资人会议,并宣布一个重磅消息:有适当的机会时,公司会引入财务投资者,但“不会考虑出让控股权”。

此言一出,从正面回应了蓝光发展不会“被收购”,却也透露了其欲“引外援”的意图,也近乎微妙地印证了蓝光发展遇到了困难。

一个鲜明的对比是,在2021年一季度,蓝光发展总营收和归母净利均为正增长,且均为盈利状态。

但二季度,蓝光发展总营收和归母净利却突然大降,且同比降幅均超51%,单季度实现营收50.77亿元,归母净利却已亏损52.83亿元。

之后的三季度、四季度,蓝光发展也未能扭转“双降”局面;并且归母净利分别亏损19.83亿元、71.3亿元,同比降幅也在扩大,由此导致其全年业绩惨淡。

纵然下半年的低迷业绩与行业下行也有一定关系,但其中一大重要因素则是蓝光发展从7月开始,出现了实质性的债务逾期。

当年7月9日,蓝光发展首次发布公司及下属子公司部分债务未能如期偿还的公告。该公告涉及的本金金额实则仅为24.84 亿元,但同时披露了一个重要事实:蓝光发展的“流动性”已近乎枯竭。

截止彼时最近的6月30日,蓝光发展账面上的货币资金余额为110.16亿元,但实际可自由动用的资金仅为2.07亿元;大量的资金则沉淀在预售监管资金池、合作开发项目等板块。

蓝光发展将其无法偿还债务的原因归结为“公司流动性阶段性紧张”,在2021年年报中也有提及,并补充了一些细节。

按照蓝光发展的表述,上半年公司出售下属物业和地产项目等资产,动用大量自有资金,保障了境内外公开市场债务融资工具的到期兑付。

但下半年公司在公开市场融资未改善,融资性现金流“失血”;同时金融机构对公司偿债能力担忧加剧,出现了债务提前到期的金融挤兑风险。

如今,蓝光发展已债台高筑。截止最新的今年4月22日,其披露的公司累计到期未能偿还债务本息已合计328.22亿元(包括银行贷款、信托贷款、债务融资工具等债务形式)。

据此计算,仅9个月的时间里,蓝光发展的逾期未偿还债务暴增了12.21倍。

负债之谜与少数股东权益之争

戳中蓝光发展命门的正是债务问题,事实上,坊间曾流传未经官方证实的说法和大面积的媒体报道,称中国平安是蓝光债务的最后一块遮羞布。

相关信息显示,蓝光发展位于佛山的一项目曾得到平安几十亿元的融资。但2020年10月,蓝光发展在这笔债务到期后未按时偿还,招致平安方面不满并对其限制融资。

流传到市场上,便成了“蓝光发展进了黑名单”,引起更多经融机构和资方的警觉。叠加彼时蓝光发展密集的资产处置动作,便引发了外界担忧,多米诺骨牌开始倒下。

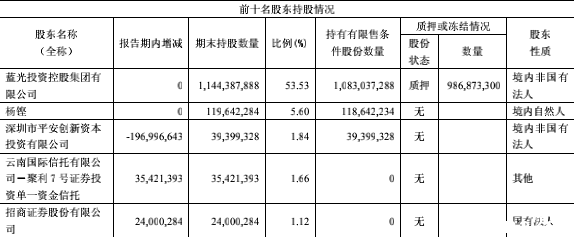

蓝光发展往期财报显示,2016年时深圳市平安创新资本投资有限公司(平安持股99.88%)减持公司股份超1.96亿股;但截止年末仍持3939万股,持股比例为1.84%,系除蓝光控股、杨铿之外的公司第三大股东。

之后的2017年,平安创新未减持所持蓝光发展股份,截止年末仍持有3939万股、仍为公司第三大股东;但到了2018年年末,平安创新已不在蓝光发展的前十大股东行列。

(蓝光发展截止2016年年末前五大股东概况,图片来源:蓝光发展2016年年报)

事实上,在暴雷之前的蓝光发展竟是一家“黄档”房企。截止2020年末时的净负债率为 88.57%,现金短债比1.06;仅扣除预收款后的资产负债率为73.03%,未达标“三道红线”要求的小于70%。

但若看有息负债,蓝光发展在2017年之后迅速攀升,当年仅为306亿元;2018年增长75.32%至537亿元;2019年的增幅有也有7.31%,2020年则增长了19.33%至722亿元。

但仅看资产负债率,2015年-2020年,蓝光发展平稳地保持在79%-82%的区间。如何做到的?这背后是蓝光发展少数股东权益暴增。

2018-2020年,蓝光发展少数股东权益占比分别为41.83%、50.89%、60.06%;同期,少数股东损益占利润比重则分别为10.9%、16.83%、10.17%,两者之间存在明显的“剪刀差”。

这便带来了外界对蓝光发展“明股实债”的质疑,并且需要注意的是,这时的蓝光发展已有庞大的对外担保规模,而对外担保也存在“隐形债务”的质疑。

在2020年末时,蓝光发展及控股子公司的对外担保余额为702.66亿元,占其2019年年末未经审核归母净资产的365.72%。

“暴雷”后蓝光发展也仍在进行对外担保,截止最新的今年3月31日,其披露的对外担保余额为449.33亿元,占2021年年末未经审核归母净资产的3311.09%。

而“高负债”作为房企的共性,就需要房企有充足的现金流来应对,有钱则意味着能盘活一切。

从历年年报披露的数据来看,蓝光发展在未暴雷之前的融资方式较为多元。2017年时,蓝光发展的融资成本还由 9.06%迅速下降到了7.19%,当年年末的融资总额为347.81亿元。

到了2018年的融资成本有所上升为7.54%,但年末融资总额也上升到了569.57亿元;此后两年,蓝光发展的年末融资总额均在上升,但融资成本分别为8.65%、8.2%,这意味着其需要付出更高的代价去融资。

一边是借钱成本提升,另一边是欠的钱也在不断增加。而伴随着地产周期的轮回,房企在2018年后开始迎来“严监管”,2020年8月“三道红线”融资新规也随之出台。行业也逐渐进入新的调整期,地产利润也日渐稀薄,很大程度上开始影响着多数房企的赚钱能力。

虽然蓝光发展在2015年上市时销售额仅为182亿元,其用四年时间就在2019年首破千亿元,因而被冠以“黑马”房企之称。

但拆解以后也可发现,2017年之后,蓝光发展的销售额增速实则也已开始放缓,从93%的高点降至2018年的47%;2019年也进一步降至了18.7%。

狂奔的几年:全国化布局与“失守”的大本营

而蓝光发展自己账面上的货币资金实则在2019年也达到了峰值为297.4亿元,与2015年上市时的55.86亿元相比,5年的复合增长率也达到了39.72%。

只是,如前述蓝光发展也曾披露的那样,这部分看似充足的资金,能被公司自由动用的规模又是多少?这样的数据并无披露。

而债务高台筑起的反面,则是蓝光发展在市场上的进取。wind数据显示,2017年和2018年时,蓝光发展的拿地金额仅为202亿元和288亿元。

到了2019年便升至654亿元,同比增长了127%;拿地楼面价4743元/平方米,相比2018年的2520元/平方米增长了88.21%;新增土储中,华东区域占了45%。

在蓝光发展的历年年报中,也可看到2018时其新增土储1499万平方米,同比增长了155%;之后的2019年和2020年也分别新增了1121万平方米、962万平方米;截至2020年末,蓝光发展的总土储为2640万平方米,对应总货值约2800亿元。

外界对蓝光发展的印象多为西南房企,不过,在上市前,蓝光发展的全国化战略就已铺开多年。

1990年成立到2008年近18年的时间里,蓝光发展主要深耕成都本土市场。2008年迈出全国化的第一步,首站选择了重庆这一位于成都周边的城市。

4年后,蓝光发展全国化提速,整体围绕立足成渝、东进南下、优化京津冀长三角等城市群的思路。

在上市后的第二年即2016年,蓝光发展来自华东、华中区域的销售额同比增长214%至137亿元;对总销售额的贡献比也达到了45%,同比2015年增长了21个百分点。

这一年的年报中,蓝光发展宣布,“公司真正实现了从‘四川蓝光’走向‘中国蓝光’。”

或正因对业绩的更高诉求,蓝光发展继续推进“东进南下”等全国化战略,并在2019年9月设立上海运营总部,以接近经济量级更高的区域市场,成为了“双总部”房企中的一员。

行业大势也如此,2016年-2018年,三四线城市棚改浪潮也带动了中国楼市的一轮增长。许多的中小房企也凭借这轮红利迅速扩张。

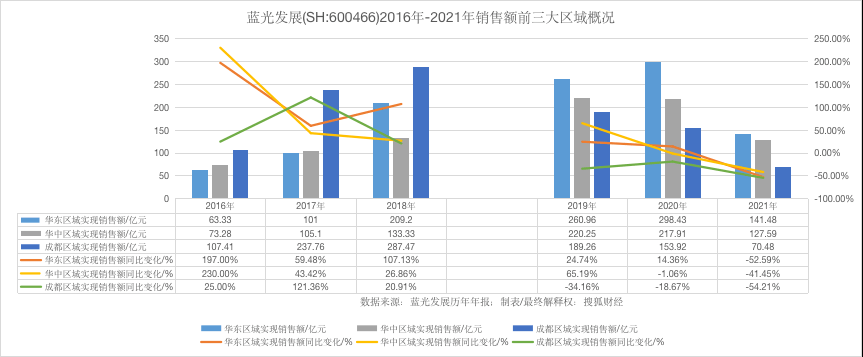

到了2019年时,蓝光发展的销售额来源已发生了显著的变化。此前贡献比位列第一的成都区域被华东区域和华中区域赶超,直接下滑至第三位。

这样的情况直接持续到了2021年,但华东和华中区域的毛利率情况并不稳定,2019年时还能与成都平分秋色,2020年即下滑、降至不及成都的一半。

而蓝光发展毛利率水平相对靠前的成都大本营却已“失守”,不仅是排名落后,销售额更是连续三年下滑,从189.26亿萎缩至70.48亿元。

(蓝光发展2016年-2021年分区域板块销售额概况,制表:搜狐财经)

成都市场也早已不再“一家独大”,外来房企纷纷抢滩。仅2020年和2021年的房企销售额排行榜中,均是万科、保利发展及同为西南起家的龙湖领跑。

从2015年的双轮驱动战略;到2017年切入文旅产业,依托“水果侠”IP形象打造蓝光水果侠主题乐园,并喊出中国文旅产业“新物种”的口号;再到同年启动“科技蓝光”的战略尝试,切入互联网科技领域…………开发业务之外,蓝光发展在多元化方面也在进取。

只是,没有官方数据来体现蓝光发展对这类业务投入几何?产出效益又是多少?针对这些业务在近几年的年报中,蓝光发展也未有介绍。

如以2021年4月宣布要“引战”来算,仅六年时间,从融资渠道多元化到融资“枯竭”,从“加杠杆”的拿地扩张到“缩表出资产”,从全国化布局到大本营“失守”,蓝光发展就站到了悬崖边。

债务化解方案形成雏形

蓝光发展仍在自救,最新的消息是在今年2月10日,其召开债券持有人会议,会上称在专业中介机构配合下,公司已完成资产和负债底数的摸排,形成了风险化解方案雏形。

下一步,蓝光发展的计划是在秉承自愿性原则的前提下加快对债委会扩容,组建全国性的债委会,以逐步与不同类型的债权人就风险化解整体方协商沟通,根据债务类别分组征求债权人意见,以进一步细化该方案。

蓝光发展也再次提及公司“不逃废债”,期望得到持有人的支持并给予时间,共同推动债务偿付方案的达成。

另一个明确的信号则是,蓝光发展称公司目前所有的工作重心都在围绕债务风险化解工作开展,“短期内不会进行主动的资产出售工作。”

针对此前“1元出售分公司货值70亿资产予金科股份”的外界质疑,蓝光发展也再次向持有人解释,称该交易基于“保交付、降负债”原则进行,通过“承债式收购”在出售资产的同时,也同步降低了公司负债约91.91亿元(包含经营性负债)。

确实,蓝光发展早期出售迪康药业、蓝光嘉宝服务乃至部分地产项目时,收并购市场的行情还尚可。之后随着暴雷房企的名单不断拉长、多家千亿房企“倒下”,市场上的“接盘侠”已不够用了。

房地产风险的根本化解更需要房企持续的“自我造血”,这需要市场销售的回暖,但销售受阻却又是如今房企致命的痛点。行业下行压力仍在持续,房企规模仍在萎缩。

据克而瑞研究统计,TOP100房企4月单月销售额环比降低16.2%,同比降低58.6%;前4月整体业绩规模同比降低50.2%,降幅较一季度进一步扩大。

最新的今年一季度,蓝光发展实现总营收70.83亿元,同比增长3.34%;但归母净利由盈转亏2.89亿元,同比减少151%,上年同期为5.16亿元;销售额仅14.06亿元,同比2021年的252.19亿元,减少94.42%。

蓝光发展在内的一众“暴雷”房企,它们留给行业的一个共同教训或是:敬畏市场,狂奔的同时不要忽略了健康的增长逻辑。

end

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了