自2017年开始逐步推进经营变革转型、重大资产重组以及对天津中环集团的收购,TCL旗下三大产业的格局逐渐清晰。

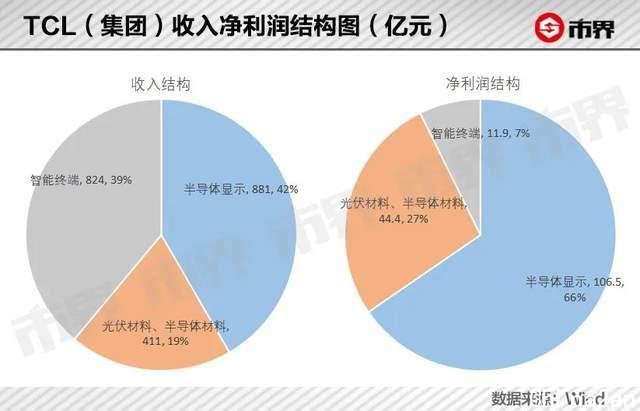

数据显示,2021年TCL(集团)实现2523亿元的营收,同比增长了65%,已达到世界500强的水平,171亿元的净利润,增长幅度高达129%。

这样的成绩单无疑是亮眼的,背后却是其横跨半导体显示领域、新能源光伏与半导体材料领域、智能终端领域三大业务板块,面临各不相同的复杂环境。

如何在周期性明显的面板行业中稳住自己的节奏,如何更大程度抓住光伏行业景气周期带来的红利,如何在面临挑战的智能终端行业中寻找新的增长点,都是身处复杂形势中的TCL需要考虑的问题。

01、“从大到小”的面板

TCL的半导体显示业务即面板业务,虽然是To B的一门生意,但小到手机、平板、笔记本电脑,大到电视、商用屏、广告屏,TCL生产的各种屏幕其实在我们身边比比皆是。

作为TCL旗下贡献收入和净利润最多的业务板块,半导体显示业务2021年实现收入881亿元,同比增长88.4%,为TCL(集团)贡献了42%的收入,净利润106.5亿元,同比增长高达339.6%,在净利润总额中占比更是高达66%。

自2009年开始从终端业务向上游面板业务延伸,TCL旗下子公司TCL华星,通过内生增长和外延并购,逐渐巩固了在全球面板行业的头部地位。

大幅增长的业绩背后,2021年面板行业面临的其实是颇为复杂的外部环境,全年“前高后低”的趋势明显。

相比过去几年的面板价格波动,2020年开始的新一轮周期尤其明显。Wind数据显示,从2020年5月末的价格低点,到2021年7月末的价格高点,65吋、55吋、43吋和32吋液晶面板价格分别提高了81.48%、123.53%、104.41%和178.13%。

但截至2021年末,四个尺寸价格分别较高点下跌了34.48%、46.93%、48.92%和56%,到2022年4月末价格持续下滑,且已基本降至2020年5月末的水平——即保本的资金成本线。

这种“过山车”般的走势事实上源于面板行业长期以来的周期性。

中国光学光电子行业协会液晶分会常务副秘书长胡春明曾表示,“周期性基本上是所有制造业的常态,区别在于强度和周期性的表现”,在他看来,显示行业一直被认为是“强周期性”行业,是因为整个行业利润水平变化明显,且这种变化与供需关系和市场规模有较强的正相关性。

相比之下,这一轮周期相比以往的特殊之处在于,除了供给侧产能增长和需求端变化双因素的影响,疫情原因带来的物流成本上升和需求端变动也是此轮价格调整的重要原因。

在循环往复的周期波动中,面板行业参与者也并非完全被动。

一方面,头部企业通过扩充产能提高行业集中度,逐渐加强对价格的话语权,弱化周期性带来的影响;另一方面,在大尺寸领域站稳脚跟后,TCL华星选择向全尺寸转型,顺应行业趋势的同时,以更多元的产品抵御风险。

2021年,TCL华星实现销售面积3949.15万平方米,同比增长了36%,收入净利润均创下新高。具体来说,其TV面板市场份额全球第二,其中55吋产品份额稳居全球第一,65吋和75吋产品份额全球第二,8K和120HZ高端电视面板市场份额全球第一。

(TCL面板车间)

除了电视面板,TCL也在大尺寸面板领域调整自己的产品结构。报告期内其非TV类业务占比超过23%,交互白板、数字标牌、拼接屏等商用产品领域成为头部客户的核心供应商,其中交互白板市场份额提升至全球第一。

巩固大尺寸领域的优势之外,TCL华星也在丰富中小尺寸领域的产品线。

2021年第四季度,TCL在电竞显示器领域的市场份额已经跃居全球第一,t3(第 6 代 LTPS-LCD 显示面板)产线加速向中尺寸转型,全年非手机类产品收入占比提升至41%,且LTPS笔电出货量和LTPS平板出货量分别位居全球第二、全球第一。

小尺寸领域内,t3产线LTPS手机面板出货量保持在全球第四,同时拓展VR/AR等新型显示产品提高盈利能力,t4(OLED)项目第一期已顺利达产,折叠屏、屏下摄像技术和LTPO技术则成为差异化路线的关键。

根据年报披露的信息可以得到一组数据:TCL华星大尺寸面板和中小尺寸面板每平方米的销售单价分别为1498.13元和13415.47元,后者是前者的8.9倍之多。

(TCL手机面板)

中小尺寸面板无疑是一门值得做的生意,虽然当下仍处于产能爬坡叠加价格低谷的阶段,尚未实现盈利,但从大尺寸向中小尺寸延伸的动作,意味着下一个景气周期到来时,TCL面板业务将具备更强大的爆发力。

02、增产、创新

区别于面板行业“前高后低”的全年走势,TCL(集团)旗下的新能源光伏与半导体材料业务正处于不断上升的“超级周期”中。

2020年TCL收购天津中环集团,之后经营并表,A股上市公司TCL中环就成为TCL科技的子公司之一。

从2021全年数据来看,TCL中环旗下的新能源光伏与半导体材料业务,合计为TCL(集团)带来411亿元收入和44.4亿元净利润,同比增幅分别高达115.7%和200.58%,占集团总收入和净利润的比重分别为19%和27%,属于2021年业绩增长的重要动力之一。

费用方面,2021年TCL中环在收入大涨的基础上,销售费用从1.59亿元降至1.31亿元,研发费用从6.19亿元大幅增至18.59亿元,整体费用率从2020年的12.86%降至9.3%,为过去5年来最低水平,控费效果明显。

作为TCL中环最主要的一项业务,应用于光伏领域的硅片和电池组件等新能源材料,在2021年带来384.48亿元收入,占比93.54%,另有21.26亿元来自于半导体硅片业务,应用于新能源汽车、人工智能设备或工业控制设备上的功率器件、逻辑芯片、储存芯片等。

(天津中环红原花海光伏电站)

在环保的大命题下,目前全球范围内已有130多个国家和地区提出了“零碳”或“碳中和”目标,中国则表示将于2030年前实现碳达峰,2060年前实现碳中和。

随着新能源光伏行业迈入平价上网时代,度电成本持续降低,光伏产业成为新能源背景下不可忽视的一个高增长行业,2021年全国光伏新增装机规模54.88GW,同比增长13.8%,国内组件出口量100.55GW,同比增长27.3%,行业预测2025年全球装机量将达到390GW。

有利的外部条件下,如何更大程度吃下行业红利且保持自身竞争力,是一个关键。

TCL中环的做法是一边扩充产能提高订单消化能力,一边不断进行研发创新,以领先的技术保持自身竞争力。

2021年末,TCL中环光伏硅片产能提升至88GW,销量规模同比提升45%。在那之后,宁夏银川50GW(G12)太阳能级单晶硅材料智能工厂于2022年1月17日首颗G12单晶顺利下线,另有25GW年产能和30GW年产能的超薄硅单晶片和单晶材料工厂项目正在推进当中。

产能扩大的同时,报告期内TCL中环首发的210平台型技术优势得以凸显,在长期构建的良好供应链合作下,上游供应链价格动荡的影响也得以减缓,G12产品规模的提升和产品结构转型均得到了保障。

在半导体行业,硅片经历了从6英寸到8英寸、12英寸的演变历程,通常来说硅片尺寸越大意味着一个硅片能够生产的晶片数量就越多,单个制造成本也就越低。

TCL中环的“G12”指的就是12英寸超大钻石线切割的太阳能单晶硅正方片,面积达到44096平方毫米,相较于传统M2面积增加了80.5%,是TCL中环在2019年推出的技术,也是目前更为主流的一种硅片尺寸。

半导体材料业务方面,2021年内,TCL中环半导体抛光片、外延片累计出货量已达380MSI,全球范围内的市占率提高至2.7%,是中国境内最大的生产制造商,基本覆盖了国内市场客户。

按照TCL中环的计划,到2023年底要实现6英寸及以下110万片/月、8英寸100万片/月、12英寸60万片/月的产能目标。

在面板业务处于价格低谷的当下,处于上升周期中的新能源光伏与半导体材料业务,无疑成为上市公司TCL科技业绩增长的一个重要支持。

(TCL总部)

更具体来说,TCL所在的半导体显示产业与TCL中环的两个产业同属于泛半导体产业链,能够共享发展规律、战略资源和运营管理逻辑方面的思路和积累,同时由于周期性不同,两者又可以实现一定程度的互补。

2021年TCL科技整体费用率的降低、毛利率的提高,可视为这种协同和优化的初步体现。

03、智能终端的反击

如果说TCL旗下面板业务当前的关键词是“转型升级”,半导体光伏和半导体材料业务的关键词是“扩产”和“创新”,那么智能终端业务的关键词无疑就是“中高端”和“全球化”。

在TCL成立后的第40年,作为其起家业务的电视行业正面临巨大的挑战。

以电视业务为主的TCL电子年报显示,“2021年,全球疫情仍给行业及消费需求带来较大挑战,面板、芯片等原材料及国际物流价格波动给行业带来经营压力。”

第三方机构奥威睿沃数据显示,2021年全球TV出货量214.5百万台,同比下降了6.2%,是六年来最低点。

全球智能电视出货量萎靡的背后,疫情的变异和扩散导致全球经济体恢复缓慢、消费者采购能力趋弱是首要原因。

液晶面板和芯片等零部件价格持续波动,又给整机彩电厂商带来备货困难,在其背景下,中国作为全球最大的彩电市场之一,前三季度的电视出货量均较低迷,下半年虽有回升,但全年出货量还是下降了13.2%。

综合影响下,TCL电子全年收入824亿元,在全球范围内以2358万台的销量居于第三,仅次于三星和LG,在国内保持第一,领先于海信、小米等品牌,但为TCL(集团)贡献了39%收入的同时,只创造了7%的净利润,压力显著。

行业“阵痛”下,TCL智能终端业务试图以多元化应对外部环境——向中高端发展、向海外市场开拓、向全品类发展,成为其采取的几个具体路径。

2021年,TCL中高端系列的量子点智屏以及Mini LED智屏销量均有明显增长,增幅分别达到53.8%和50.5%,年内TCL智屏在全球的市占率提升至11.5%,居全球前三。

高端产品的发展直接带动整体平均售价,2021年TCL智屏的平均售价同比增长了36%,带动销售收入同比增长2.9%至132.4亿港元。

高端业务发展的同时,TCL电子的研发费用从上年的13.72亿元增至2021年的20.28亿元,占总收入的比重也从3.2%提高至3.31%,技术带动产品溢价的路径是一个良性的循环。

海外市场方面,报告期内TCL电子在北美市场、新兴市场和欧洲市场的收入均有明显增长,增幅分别达到46.79%、58.73%和75.95%,海外市场合计收入同比增长了56.67%,远高于国内市场的增长。

在家电行业“出海”的风向标下,TCL智屏业务算是走在前列的一个代表。具体来说,2021年其智屏业务国际市场销量同比增长了7.6%,平均售价同比增长了25.1%,在北美市场销量位居第二,在澳大利亚、巴基斯坦两个重要的新兴市场销量位居第一。

产品的全品类方面,发力点从空调、冰箱、洗衣机三大件到更为细分的赛道,TCL均有涉足。

2021年内TCL空调的全球销量达到1166万套,同比增长8.1%,在全球排名第四,冰箱和洗衣机全球销量分别达到186万台和217万台,分别同比增长21.8%和20.4%,均大幅高于国内市场的销量增幅。

另有智能门锁、空气净化器、扫地机、AR/XR智能眼镜、教育平板等新的智能终端产品陆续在2021年内推出,而这些都是目前市场上增长迅速的细分品类。

原有的产业周期叠加疫情影响,TCL涉及的面板、光伏和智能终端业务正面临更多的不确定性。

但半导体显示和智能终端业务在产业链协同方面的优势逐渐显露,布局光伏行业后对周期性明显的半导体显示行业也起到明显的业绩缓冲作用。

如何平衡分别处于大幅波动、上升周期和相对低谷大环境中的三个产业板块?TCL以一份增长的年报给出了自己的答案。

(作者丨余鱼,编辑丨刘肖迎)

(除单独标注来源外,以上图片来自视觉中国)

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联