偶尔“躺平”也可了解热点资讯

猛虎不处劣势,雄鹰不立垂枝——即使最勇猛的老虎也不会让自己处于劣势。即使是雄鹰也不会站在没有支撑力的垂枝上。

2022年,美联储的这只“老鹰”无疑是悬在全球头上最大的威胁。但在地缘局势依然扑朔迷离的背景之下,即便是苍劲如联储,也不会在当下摇摇欲坠的供应链垂枝之上硬着陆。这只雄鹰还得再飞一会儿。

五一期间海外市场可不宁静,先有一年一度的巴菲特年会,后有先有芬兰申请加入北约。但最牵动着市场心弦的莫过于美联储5月议息会议。五一期间,10年期美债收益率向上突破3%,提前开盘的港股和未曾休息的中概股先跌为敬。这让人不禁感叹还好我们放假了。

而后在临近大A开盘之时,5月的美联储议息会议将基准利率上调0.5个百分点。虽然这是自2000年以来最激进的一次加息,但并没有出现市场此前预期的75bp加息和更加鹰派的表态。加息靴子落地后,市场大涨,美债收益率高位回落。

给市场的强心剂来自于鲍威尔的发言当中继续否认了6月加息75个基点的可能性。关于缩表,美联储表示,允许每个月有上限的到期债券资金展期,同时将剩余资金进行再投资。从6月1日开始,该计划将让300亿美元的美国国债和175亿美元的抵押贷款支持证券到期。三个月后将分别增加到每月 600 亿美元和 350 亿美元。

给大家梳理一下脉络:“加息50bp→鹰→市场预期少则50bp,多则75bp→当下加息50bp→不那么鹰”“缩表→鹰→市场预期主动缩表→本次只是被动缩表&规模较小→不那么鹰”。这样的结果已经充分被市场预期,甚至有点喜出望外,美股反弹,美元从103高位回落,美债10y收益率回落至2.94%附近。现在全球投资者眼中联储这只鹰长得有点像我们封面的那只——“鸽”里“鸽”气。

美联储做对了吗?

我们从经典规则看起。泰勒规则之下,加息的速度和幅度需求很大程度由产出缺口决定,本轮疫情后周期产出缺口弥合的速度是历次危机以来最快的,对应的需求的加息幅度也应是最猛烈的。从历史来看,美联储一次加息超50bp的加息发生在1983、1987、1994和2000年,均为了抑制极端通胀。2000年以后激进式加息更加少见。不过,本次加息背景与历次均不同,彼时产出缺口并未弥合就开始加息,可以称为前瞻式和预防式加息。

图1:本轮产出缺口弥合速率为历次之最

数据来源:Bloomberg 五矿信托

而这一轮,开启加息周期之时产出缺口已经弥合完毕,且收益率曲线出现倒挂。我们认为更倾向于“滞胀式加息”。按照泰勒规则,在当下的通胀和产出缺口水平下,中性利率至少要达到3.50%左右水平才能初步抑制通胀。而联储此次加息之后,市场对于持续加息的预期迅速降温,5月5日会议后,CME Watch对2022年美联储加息预期大幅下降100bp至2.00-2.25%。当下利率已经接近这一市场预期中性利率水平,这意味着最快紧缩的时刻可能告一段落,市场迎来喘息之机。但另一方面紧缩的预期并没有完全消弭。美联储紧缩不及预期或导致通胀螺旋上升,后续不排除美联储这只雄鹰依然在头上盘旋。

那么问题来了,在美国通胀持续创新高,物价难以控制之下,为何联储这只老鹰依然盘旋不下呢?我们认为主要原因有二:

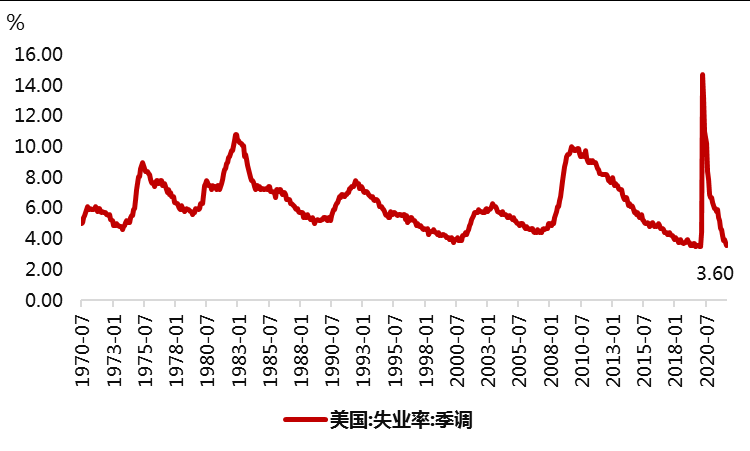

一是本届财政和货币分离度较低,货币政策更多服务于财政和经济增长需求。也可以说从耶伦担任财长之后就隐形奠定了美国财政货币化的趋势。就业取代通胀成为首要目标导致除非特别必要,都不会贸然激进加息。但从最新的就业和通胀数据来看,美国就业已经充分恢复,3 月失业率已经达到 3.6%,基本恢复至疫情前的水平。所以后期美联储依然要回归到控制通胀的主基调上。

图2:失业率基本恢复到疫情前水平

数据来源:Wind 五矿信托

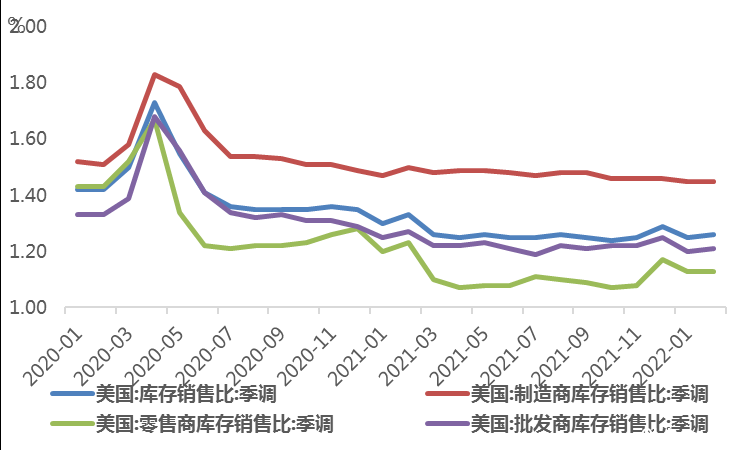

二是俄地缘局势依然扑朔迷离,中国疫情封锁之下对美国的上、中游供应链冲击加剧。美联储当前面临两难抉择:一面是下游强劲的消费复苏、居民消费支出稳步提升,另一面是上游供应链冲击,短期加息过快或使得制造业、中小企业债务压力加剧。从下图可以看出,疫情以来美国库存销售比一直没有显著改善,供应链问题始终困扰,而交货时间延长及未完成订单增加也拖累了制造业指数。这也是一季度美国经济数据阶段走低的重要原因。

图3:交货时间、未完成订单拖累制造业

数据来源:Wind 五矿信托

图4:美国库存销售比没有改善

数据来源:Wind 五矿信托

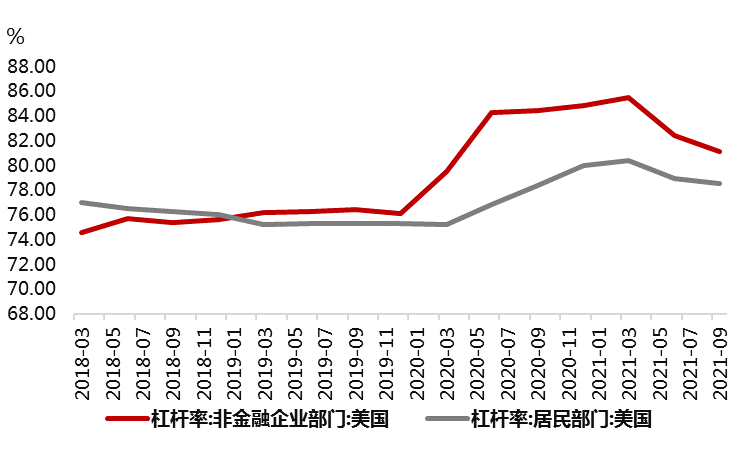

在疫情后周期,美国企业部门杠杆上升速率显著大于企业部门,后续加息周期当中企业部门受到的冲击也相应较大。而五一期间,地缘政治再起波澜,加之此前上海经济活动下降后对中国供应链出口影响较大。短期如若过快加息或导致企业信心指数进一步下滑,不利于企业良性去杠杆。

图5:美国企业部门杠杆较居民部门更加高企

数据来源:Wind 五矿信托

综合来看,短期50bp的似鹰非鹰、滞后性加息是在当下国际地缘形式和美国经济不均衡复苏下的抉择。但美国深层次的经济过热和通胀压力仍需要更强硬的货币政策严阵以待。美联储短期不择垂枝仍在盘旋观望。后续供应链疏通、地缘政治局势明朗后,不排除这只雄鹰仍会飞扑而下。

对于资本市场而言,内外不确定性因素“软着陆”、上海疫情受控加上4月深跌,为5月营造了较为舒适的反弹环境,主线逐步回归到基本面和稳增长本身。但全国其他地区疫情的发酵和管控趋严依然制约着政策传导的有效性。短期需密切关注重点行业复工进度、全国出行人数变化。汇率方面我们认为美联储“鹰”不及预期之下,人民币短期压力缓解,加上仍有甚多政策工具尚未使用,整体汇率有望维持弱势稳定。

免责声明:本文观点基于团队研究及投顾获得,仅代表个人观点供参考。不作为任何投资依据,亦不作为任何收益承诺,特此声明。未经五矿信托事先书面同意,禁止使用、复制、再传播或重新出版本文的任何部分。本文所含的信息和意见基于被认为可靠和善意的来源处获得的信息,但不承担任何错误或疏漏责任。所有此等信息和观点如有变动,恕不另行通知。

-END-

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联