图片来源@视觉中国

文|迈点一季度,国务院办公厅印发了《“十四五”城乡社区服务体系建设规划》,优先发展社区养老、托育等服务。鼓励有条件的地方引进专业化物业服务,建立健全业主和物业服务企业双向选择机制。另外,《国务院办公厅关于进一步释放消费潜力促进消费持续恢复的意见》发布,提出创新消费业态和模式,着力稳住消费基本盘,市场经济有望逐步恢复。

今年以来,物企在2022年一季度整体经济预期转弱的背景下增长乏力。4月,新大正、特发服务、招商积余、南都物业等4家A股物企先后发布2022年一季度财报。2022年一季度的营收总额达到40.16亿元,营收增速明显下滑。4月27日,由于上房服务向证监会申请撤回申报材料,截至目前,A股上市物企仍然保持在现有的四家。本文将依据A股物企的财报数据以及网络公开资料,从营收表现、管理规模、资本市场等方面分析物企在A股市场一季度的表现。

一季度物企营收表现:营收疲软,净利润同比增速明显下降

2022年一季度,4家物企累计营收总额达到40.16亿元,同比上升18.31%;累计净利润达到2.61亿元,同比上升25.65%。在行业整体营收增长的同时,物业企业之间的营收差距进一步拉大。

营收总量来看,招商积余稳居第一。2022年一季度,招商积余营收为25.37亿元,主要得益于基础物业营收的增加。其中基础物业管理收入占比最高,平台增值业务收入增速最快。2022年一季度,招商积余基础物业管理实现营业收入19.90亿元,较上年同期增长15.42%;平台增值业务实现营业收入0.59亿元,较上年同期增长422.85%;专业增值业务实现营业收入3.55亿元,较上年同期增长14.91%。

从营收同比来看,四家A股物企营收同比均值为21.81%,均呈现正增长。其中新大正同比增速最高,高达43.47%。这主要系新大正深入推进全国化的规模扩张模式和管理规模的增加所致。一季度,新大正新拓展项目中标总金额约3.73亿元,新签约合同年金额约2.23亿元,较去年同期增长约70%,虽然新大正并未披露一季度的细分业态,但是截至2021年末,新大正营收20.88亿元,其涉猎的五大业态包括航空物业、学校物业、公共物业、办公物业和商住物业,可见营收主要来源于非住宅业态的增加。

从净利润和同比增速来看,四家A股物企净利润总额为2.61亿元,同比增速均值为20.76%,均呈现正增长。其中招商积余在净利润总额和净利润增速方面领跑,以1.44亿元的净利润和34.19%的增速位列第一,仍然占据绝对优势。

从一季度的营收数据来看,2020年一季度A股物企的营收总额为25.9亿元,2021年一季度营收总额为33.94亿元,2022年一季度营收总额为40.16亿元。2022年一季度的营收总额最高但是同比最低。说明今年以来,受到整体经济低迷以及房地产行业下行的影响,物企增长乏力。

从过去两年的营收同比均值来看,2020年营收同比均值为26.27%,2021年营收同比均值为36.52%,2022年4家物企一季度营收同比均值均低于2021年全年同比涨幅。物企在2021年迎来了疫后复苏和高增长阶段,但是2022年营收增速再次下探,仍然后劲不足。其中南都物业营收增速最低,营收涨幅接年下跌。这主要与其因收并购带来的商誉减值风险和坏账记提有关。在竞争激烈的资本市场环境下,独立第三方物企面临的挑战或更加严峻。

一季度物企盈利表现:招商积余净利率持续走低,利润获取成难题

净利润率是反映公司经营效率是衡量公司盈利能力的一项重要指标。

2022年一季度,A股物企的平均净利率为7.42%,同比上升0.04%;平均毛利率为17.60%,同比下降6.04%。

从一季度的净利率数据来看,2020年一季度A股物企的净利率均值为7.34%,2021年一季度A股物企的净利率为7.56%,2022年一季度净利率均值为7.42%。2022年一季度的净利率均值和同比快速下降,说明今年以来,物企实际盈利能力面临巨大挑战,后续盈利增长乏力。

从净利润和毛利率综合来看,招商积余在净利率和毛利率方面垫底,招商积余一季度净利率为5.69%,毛利率为13.3%,远低于一季度物企净利率和毛利率均值。虽然招商积余营收能力强,但是面对远低于行业均值的毛利率,说明其产品盈利低,亟需改善盈利结构。究其原因,招商积余的住宅板块盈利能力在行业内偏低,而非住业态投入高且扩张不及预期,收并购进展缓慢以及国资企业员工福利高等都是其利润偏低的因素。

一季度物企规模表现:规模持续扩张,新大正首次突破1亿方

除了特发服务未披露管理面积外,根据已经披露的3家物企管理规模数据,一季度总在管面积达4.71亿㎡。其中招商积余管理面积达2.91亿㎡,新大正在管面积突破1亿㎡,南都物业签约面积达0.8亿㎡。随着资本市场回归理性,物企对于规模扩张有了新的布局。在规模之外,逐渐加强对经营质量、经营坪效的重视度。比如,新大正在规模扩张的时候更加重视区域布局和城市深耕度;招商积余聚焦多业态物业发展等。

截至2022年3月31日,招商积余在管项目数量达到1754 个,覆盖全国逾100个城市,管理面积达到2.91亿㎡。一季度招商积余积极探索非住业态,拓展模式持续深化,在公共、园区、医院等业态都取得了较好成绩。在拓展项目方面,其拓展了阿里 IDC数据中心、中兴通讯南研基地、广州中医药大学深圳医院等一批项目。在合作方面,重点聚焦多业态及城市空间服务,新成立济南文旅合资公司,推进多项合资合作业务的洽谈,未来市场空间潜力巨大。但招商积余的在管面积距离业内第一梯队的万物云、碧桂园服务、雅生活、保利物业的在管面积还是有一定差距。

另外,新大正在管面积首次突破1亿㎡。一季度,新大正在包括市场的全国化拓展、推动数字化建设、疫情防控等方面都加大了投入力度与成本,为长期发展夯实基础。其中在重庆以外区域市场拓展量占比约80%,新中标中国银保监会、贵阳龙洞堡国际机场、包神铁路运输服务分公司等重大项目及多个军队业态项目。一季度市场拓展取得开门红,为全年业绩目标的实现奠定了良好基础。

一季度物企投资回报表现:资产总值升高6.27%,平均资产负债率低于50%

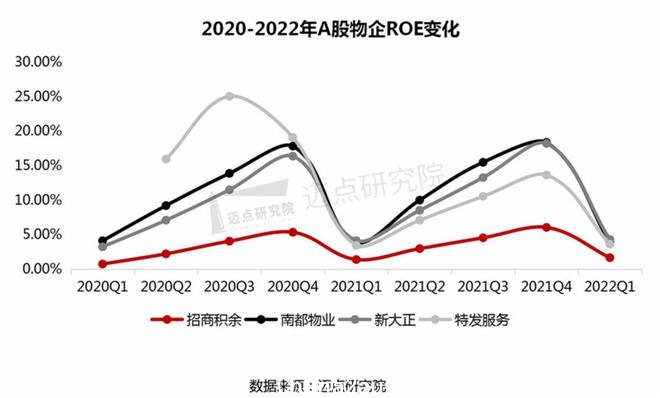

净资产收益率(ROE)反映了上市公司为股东创造收益率的能力,该指标较高则代表着企业的盈利能力较强。2022年一季度物企ROE均值为3.37%,同比去年同期上涨4.6%,位于近3年来一季度的高点。其中ROE最高为新大正4.3%,最低的为招商积余1.66%。

2020年-2022年,南都物业和新大正的净资产收益率不相上下,特发服务在2020年中一度领先,一年后被南都物业和新大正反超,之后差距不断拉大,直到2022年一季度,逐渐缩小差距,仅高于招商积余。而招商积余的净资产收益率虽然随行业的季度变化明显,但是始终位于低位。

资产负债率反映了企业的长期偿债能力。2022年1季度,A股物企一季度资产总值为218.58亿元,负债总值为101.8亿元,资产负债率均值为41.63%。

从2022年1季度资产及同比来看,A股物企一季度资产总值为218.58亿元,同比去年同期资产总值上升6.47%。同比增长较高的有特发服务和新大正,分别增长25.62%和21.15%;同比增长较低的有南都物业和招商积余,分别增长12.45%和3.88%。说明独立第三方物企总资产基数小,资产增长较为灵活。

从2022年1季度负债情况来看,A股物企一季度负债总值为101.8亿元,负债同比均值为30.46%。招商积余负债最多,总负债80.57亿元;其他3家负债总值在15亿元以下。总负债同比增长最高的是特发服务,总负债同比增长73.72%;同比增长最低的招商积余,为3.74%。

从资产负债率来看,A股物企一季度资产负债率均值为41.63%。其中南都物业资产负债率最高,为54.6%,其次是招商积余和特发服务。资产负债率最低的是新大正,为28.7%。一般而言,物企的资产负债率以60%为一个警戒值,一季度4家物企的负债率相对合理。这与物企的规模扩张、增值服务、提供贷款给关联方有关。近期,南都物业回应负债率高于50%的主要原因在于:一是公司服务项目中多业主项目居多,由此产生的预收款(合同负债)和其他应付款中的代收代付水电费、公共能耗费较多;二是2021年执行新租赁准则确认租赁负债,未来公司将持续优化资产负债情况。

一季度物企资本市场变化:物企市值下降,招商积余市值跌破200亿元

从4家A股上市物企市值来看,受到物企市值整体回落的影响,物业上市股总市值从2021年一季度的350亿元下跌到2022年一季度的334亿元,同比下滑4.6%。其中招商积余总市值187.15亿元,在A股中位列第一,另外3家物企市值在30亿元-60亿元之间。

市值下跌公司中,新大正从2021年一季度的74.15亿元市值下跌至2022年一季度的58.9亿元市值,同比减少20.56%,市值下跌幅度最大。新大正在二级市场表现欠佳,一方面是因为新大正作为独立第三方物业公司,缺乏地产母公司稳定的住宅物业项目输血;另一方面,原始股东和享受股权激励的高管频繁减持导致市场信心不足。新大正的第四大股东罗渝陵曾持有新大正450.51万股,占总股本比例4.19%,在多次减持后,持股占比一度下降至3.34%。2022年5月11日,公司控股股东、实际控制人王宣质押77万股用来个人消费。据统计,王宣及其一致行动人直接及间接共计持有新大正7900.27万股,占新大正总股本的48.55%。截至5月11日已累计质押股份77万股,占其持股数量的0.97%,占公司总股本的0.47%。

招商积余在2021年一季度市值达到209.42亿元市值,成为首只破200亿元市值的A股公司,到2022年一季度末又跌破200亿元市值,同比下跌10.63%至187.15亿元市值。招商积余作为A股最大的物企上市公司,一直受到资本市场的关注。但是自2020年招商积余在资产重组后发布首个半年度报告以来,虽然在营收等财务数据上都有增长,但毛利率、净利率等关键盈利数据远低于行业平均水平,导致招商积余股价一路下滑。2022年,招商积余的董事长是聂黎明表示,招商积余将深化数字化运营,提升经营管理效率,达到降本增效的目的。

上涨公司中,市值上涨幅度最大的是特发服务,从2021年一季度末的38.91亿元市值上升到2022年一季度的57.45亿元市值,同比增长近48%。而南都物业从27.87亿元市值上涨到30.74亿元市值。特发服务的市值增长主要来源于主业营收的大幅增加给市场带来的信心。尤其是2021年,特发服务第一大收入来源综合物业管理服务收入为14.18亿元,占比达83.86%,涨幅都超过50%。特发服务表示将继续坚持“深耕主业与多元开拓并行”的战略布局。

市盈率亦称本益比,是股票的价格和每股收益的比率。该比值是估量某股票的投资价值的重要指标。

截至2022年一季度末,物业板块PE普遍下降,2022年一季度末物业板块PE均值仅为33.08倍,相较于2021年一季度末(38.29倍)降幅达13.61%。其中,市盈率最高的特发服务,为45.39倍,较去年同期上升28.07%,得益于收入的不断增长对市盈率的有效推动;其他三个物企均呈现下降趋势,其中市盈率最低的是南都物业,为20.42倍,较去年同期下滑3.39%。市盈率变化趋势基本与市值变化保持一致,显示出资本市场对物企给予较低的估值。

小结

一季度,虽然物企受到了全球疫情、俄乌战争、大国博弈等不确定因素的影响,财务数据整体表现欠佳。但是随着外部环境逐渐好转、国家经济刺激政策的陆续发布、房地产行业形势缓和,相信A股物企有望进入估值修复期。另外,在物企积极拓展多业态物业发展、深化多城市多区域的探索下,物企的规模将持续扩张,经营质量也亟需提升,独立第三方物企或将面临更大的挑战。

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了