自从美国公布一季度GDP环比负增长以来,关于增长方面的坏消息接二连三。通胀开始见顶、财报不断爆雷、联储纪要变“鸽”。

市场对衰退的担忧似乎开始超过通胀。4月下旬以来,标普500一度下跌12.5%,美债收益率下滑20-30个基点,“衰退”交易特征明显。

美联储加息预期也有所降温。芝加哥商品交易所加息预期显示,到今年12月末,联邦基金利率区间为2.5-2.75%(原2.75-3.0%),回落25个基点,到明年6月利率区间为2.75-3.0%(原3.25-3.5%)回落50基点。

随着对衰退担忧的加剧,联储9月要停止加息么?

正如美联储高官们本周不断暗示的那样,从目前的情况来看恐怕很难。

未来加息降温的关键或取决于就业市场。

担忧衰退,坏消息接二连三

GDP环比负增长——2022年一季度,美国实际GDP(初值)环比降1.4%,预期是增长1.1%。负增长除了去年四季度强劲增长的基数效应,主要受三方面拖累:一是私人投资(尤其私人库存变化)环比大幅回落。私人存货投资在去年四季度对GDP的拉动率高达5.32%,一季度降至-0.84%。二是出口疲弱叠加进口激增。贸易逆差再创新高对GDP环比的拖累为3.2%。三是政府支出明显下滑。对GDP环比的拉动下滑至-0.48%,创下2014年来新低。

通胀开始见顶——美国4月CPI同比增速从3月的8.5%下滑至8.3%。核心CPI增长6.2%,较3月下降0.3%。新涨价动能CPI环比增速,从上月的1.2%大幅放缓至0.3%。美国通胀出现见顶迹象。主要由汽油和其他能源价格下跌推动。

美股财报爆雷——美国最大零售商沃尔玛19日公布业绩爆雷,EPS同比增速-12.43%,主要受到产品、供应链和员工成本增加的影响。次日美国第二大零售消费集团塔吉特因货运及库存成本激增,一季度净利润增速-51.9%。业绩导致美股零售板块甚至科技板块被带崩。市场担忧一旦消费开始疲软,那美国经济陷入衰退的概率将大大增强。

另外高频数据也在提示美国经济的放缓。4月美国新屋销售连续四个月下降,环比大跌16.6%,降至年化59.1万套,创下2020年4月以来的最低值。5月密歇根大学消费者信心指数下跌至59.1%,继续创下十年来新低。5月制造业服务业PMI指数均下降。各分区制造业预期出现暴跌,里士满联储制造业指数从14跌至-9,费城从17.6跌至2.6,纽约从24.6跌至-11.6。

最“鹰”预期已过,但加息节奏依旧“从快”

随着经济放缓的迹象越来越明显,市场对衰退的担忧开始超过通胀。4月下旬以来,标普500一度下跌12.5%,美债收益率下滑20-30个基点,“衰退”交易特征明显。

亚特兰大联储主席博斯蒂克(非今明年票委)在23日接受采访时表示,6、7月分别加息50bp后,“9月暂停加息是合理的”。这是去年11月联储转鹰以来,首次有官员发表暂停加息的“鸽派”言论。

美联储5月FOMC纪要提到,“货币政策面临既要恢复价格稳定、又要保持劳动力市场强劲的挑战。鉴于经济前景相关的不确定性很高,考虑到风险管理是很重要的。迅速撤除货币宽松将让美联储今年晚些时候处于有利地位,能届时评估政策的影响,以及经济变化对政策调整有多大的保障”。这被市场解读为“鸽派”信号,即美联储加息至年底后可能暂停加息。

而加息预期也有所降温,9月、11月和12月加息预期较此前回落。全年加息幅度从270bp(11次)回落到256bp(10次)。

经济放缓,加息预期的降温会暂缓美联储的加息节奏么?

从当前美国经济的特征来看,条件比较苛刻。

因为货币政策依然需要尽快追赶中性利率水平,以避免物价工资形成通胀螺旋,当前正处于既有条件又有必要的时间窗口。

首先美国经济内生动能依然偏强,快速加息仍有基础和条件。如同FOMC会议纪要指出的,第一季度实际GDP有所下降,净出口和库存投资的负贡献较大。但重要的是一季度私人消费和商业固定投资依然强劲。

私人消费对GDP环比拉动率为1.8%,其中耐用品消费和服务消费均表现不俗。同时,商业固定投资增长大幅回升,尤其是设备和知识产权产品支出大幅增长,显示建筑与企业设备投资需求明显改善,整体经济的内生动力依然很强。

其次是剔除基数效应后通胀难言实质性改善,加息仍需从快。亚洲疫情和俄乌冲突持续导致供应链修复再度受挫。货运、能源、粮食价格进一步恶化。同时美国消费的“棘轮效应”开始显现,由耐用品向核心、服务的传导正在强化。

而在当前劳动力市场持续紧张的情况下,通胀补偿和工资粘性能将扩张到各项CPI之中,形成价格-工资螺旋。这将使得价格压力居高不下,即便通胀高点已现,但要说通胀压力改善还为时过早。

因此,“货币政策需要尽快对通货膨胀率恢复到2%采取必要行动。以锚定的长期通胀预期,支持通胀回到美联储长期目标相一致的水平。”FOMC会议纪要还表示,“迅速转向更加中性的货币政策立场很重要。”显示货币政策边际上仍不得不侧重通胀。

未来加息降温取决于就业市场

从当前影响美国增长和通胀最大因素来看,供应链问题、俄乌冲突属于外部冲击。而劳动力缺口则属于内部的失衡,其影响的时间更久,而且影响更具刚性(外部冲击波动性更大)。

目前美国职位空缺率达到7.1%的历史高位,制造业产能利用率已经升到了78.9%,超过疫情前的75.5%。但制造业的未完成订单和新增订单增速都在10%以上,远高于疫情前5%左右的水平,凸显了其国内劳动力市场和生产需求的失衡比较严重。

劳动力缺口在600-900万,薪资上涨压力大。4月美国薪资继续大幅度提升,休闲酒店业薪资同比涨幅超过11%。

消费是美国经济的主要动能,而消费又取决于收入和收入预期。因此,在通胀见顶之后,就业市场的修复或将成为整体经济“着陆”姿态和通胀是否“根深蒂固”的重要因素,从而也影响了未来加息节奏的变化。

情形一、如果就业市场能持续或加速修复。这个方向比较理想化,也存在一定的支持条件。比如疫情阻碍劳动力供应的因素进一步改善;拜登政府移民政策大幅放松;工资上涨吸引离职劳动力重返就业等。这将体现在劳动参与率和新增就业缺口的进一步修复。

在这个前提下,就业市场的强劲将支持名义工资和零售消费。从而使得经济保持较强的内生动力,在外部冲击和加息的环境下,经济回落的幅度将相对有限。同时通胀缺口会因为就业增加和生产修复缓和。货币政策将以前紧后松的“愉悦”节奏达到中性利率水平,整体经济呈现“软着陆”状态。

情形二、就业市场逐渐停止修复。事实上随着失业率降至近50年来的最低点,达到充分就业水平,当前就业市场的修复已接近尾声。如果没有增量劳动力供给,就业市场有可能难再改善,从而维持当前的紧张状态。在这种情况下,通胀补偿和工资粘性将使得工资增长保持高位,价格压力居高不下,并渗透进通胀之中,形成价格-工资螺旋。

由于供给修复偏慢,实际收入水平的恶化,消费将逐渐受到抑制。此时,货币政策将很难放松,需要通过显著打压需求的方式来压制通胀,加息甚至需要达到中性利率水平以上,并导致经济走入“滞胀”地带。

情形三、就业市场恶化。随着经济的放缓,企业经营成本上升,劳动力需求下滑,失业人数和失业率上升。通胀将随着需求的萎缩而缓和。经济呈现“衰退”征兆。此时,美联储增长和通胀双目标的天平则将出现边际性变化,加息将在达到中性利率水平之前暂停。

不过短期内就业市场要出现衰退式逆转的可能性还是比较低。

那么加息的目标到底在多少?

基准利率的目标也就是美联储追求的中性利率水平,即“匹配通胀和增长的利率”或者被称为“既不限制也不刺激经济增长的利率”。

我们在前期文章中提到过,要衡量美联储到底落后了多少?利率又该加到多高?才能理解加息节奏的“快慢”。那么比较好的标准就是泰勒规则测算理论基准利率。

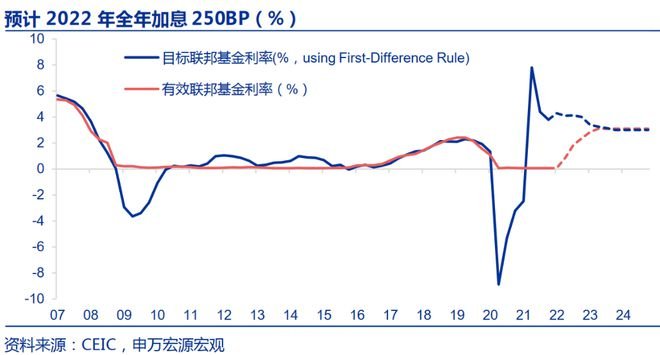

1、根据申万宏源研究测算,在外部俄乌局势以及疫情对全球供应链的打击,叠加内部就业和供需失衡,美国通胀压降困难较大,预计目标利率在3.00%-3.25%之间。

2、圣路易斯主席James Bullard(今年投票委员)5月表示,简单的泰勒规则得出的中性利率在3.63%。

3、根据美国国债收益率,未来五年的通胀预期已上升到3%左右。美联储前副主席科恩(Donald Kohn)认为,这意味着美联储追求的中性利率应该高于3%。

可见,本轮基准利率的目标至少在3%以上。而匹配经济前高后低的趋势,加息节奏也自然是前紧后松。因此即便下半年市场对衰退担忧可能进一步加剧,加息节奏依然难以放缓。2022全年加息250BP是大概率事件,除非出现前文提到的,就业市场的恶化。

而从历史经验来看,美联储在加息进程中要精准实现“软着陆”的目标,难度也颇高,1960-2020年的11轮加息中,只有3次实现软着陆,其他8次都出现了经济衰退。

其实衰退并非那么可怕,在经济周期中,有过热就必然会有衰退,有些衰退甚至是经济自身优胜劣汰的过程。

可怕的是衰退中持续的供求结构失衡(比如说滞胀、能源危机)、过热中扩张的杠杆水平(比如说地产、资本市场泡沫)以及大而不能倒的巨头(比如说雷曼式金融黑洞)。

因为退潮之际,如果这些\"裸泳者\"得出现往往会伤及经济内生动力,最终使得金融机构、企业或居民需要很长的时间才能修复他们的资产负债表。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联