“乱世买黄金”几乎是一条普世的投资建议。这是因为在较长的时间中,黄金视作一种反周期商品——在国家和全球经济不确定性期间,具有一定的避险功能。近年来,疫情爆发和东欧地缘军事冲突爆发,都曾推升黄金价格攀升至每盎司2000美元以上位置。

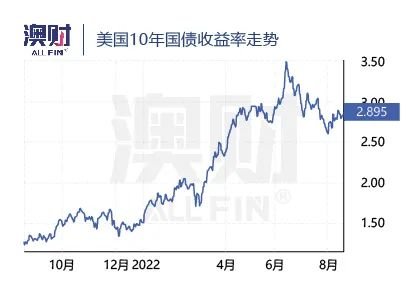

不过在3月美联储加息后,金价从高点回落,跌幅约10%。这也引起黄金投资者的对金价未来前景的担忧。

与此同时,澳大利亚最大金矿生产商,也是世界最大的黄金勘探公司之一的Newcrest Mining(ASX:NCM)今年出现股价大幅下滑,较今年高位跌幅接近40%,触及5年来股价低点。

这是金价将继续下跌的征兆,还是公司出现严重危机?亦或者是一个名副其实的“黄金坑”,值得投资者加以关注?本文将从美国货币政策、金矿供需关系件对金价走势进行分析,并且详细解析Newcrest Mining的最新财报,以判断这家金矿巨头的股价前景。

金价与通胀有关,还是与美元挂钩?

通胀高企、美联储加息后,黄金价格下行似乎有违人们长期“金价与通胀成正比”的认识。

事实上,在1971年至2012年之间,黄金价格与通货膨胀率之间确实存在极高的正相关性质。在不利的经济和金融环境下,每当通货膨胀率超过3%,黄金平均年化回报率为15%。

然而, 随着金融危机以后,美国逐步采取极为宽松的货币政策,并且采取量化宽松(QE)政策,造成全球美元供给量急速增加。加之国际黄金价格是以美元来定价的,2012年之后,黄金与美元价格的反向相关性变得更为凸显。也就是美元走强,黄金价格就很可能下行。

因此,从货币政策来看,预测黄金价格其实就是需要观察美联储的各项货币政策,对美国通货膨胀的控制程度,以及对美元走势的影响。

根据最新数据,美国6月通胀数据录得9.1%,创40年来历史新高;7月通胀数据录得8.5%,美联储加息虽然一定程度遏制通胀,但仍处于历史高位。

虽然美联储加息造成美元走高,但对于美国经济衰退的预期增加,又使得对于美元这一全球主要的信用货币的隐忧或正在显现。

博满澳财投资分析师认为[JW1] ,一方面,美联储推动的资产负债表缩表政策以及连续加息,将在全球市场上减少美元的供给,推动美元的汇率提升,抑制黄金的价格。另一方面,当前欧美多国的通货膨胀率依旧维持高水平,经济前景堪忧,以及俄乌地缘事件持续,又将支撑黄金价格。

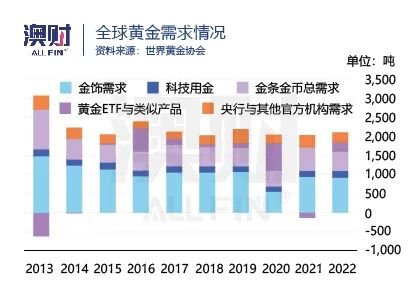

从供需角度来看,当前全球黄金供需基本维持平衡关系。世界黄金协会表示,2022年上半年黄金需求(不含场外交易)同比增长12%,至 2,189吨。这是自2018年第四季度以来的最高水平,比其五年平均水平高出19%,如果下半年仍维持这一水平,年黄金需求量则将超过4300吨。

而澳大利亚政府工业、科学、能源和资源部(DISER)预测,2022年全球黄金供给量相比2021年将增长2.7%至4791吨,能够满足总体需求。而2022年之后随着一些矿山投产,或将出现供过于求的情况。

综合货币政策对金价的影响,以及黄金的供需现状,在未来6个月多种现象交汇之下,将支撑金价保持当前高位,预计中短期将在每盎司1700美元到1900美元之间浮动。

就澳大利亚本地黄金开采行业而言,自2019年以来,持续走强的金价抵消了开发低等级金矿石高成本问题,让澳大利亚金矿运营商不断扩大生产。在这样背景下,澳大利亚最大黄金矿商的未来是否会有所改善?从今天(8月19日)公司发布的财报看, “触底反弹” 有望实现。

澳洲“黄金第一股”基本面分析

股价“错杀”:

矿井事故未影响产能

尽管总部位于墨尔本,Newcrest Mining主要从事西澳地区的黄金和黄铜矿产开采、勘探和加工业务。公司黄金储量寿命超过30年,市值超过170亿澳元,这意味着该公司是绝对的全球金矿巨头,拥有比行业平均水平更好的增长前景。

目前,公司核心矿产资源包括斑岩型金铜矿床、沉积岩型金矿以及热液型金银矿床,主要分布于Cadia East、Ridgeway和Telfer地下矿,以及Main Dome和West Dome露天矿。

事实上,Newcrest Mining股价之所以会出现远超行业平均水平的大跌,有一个极为重要的原因:

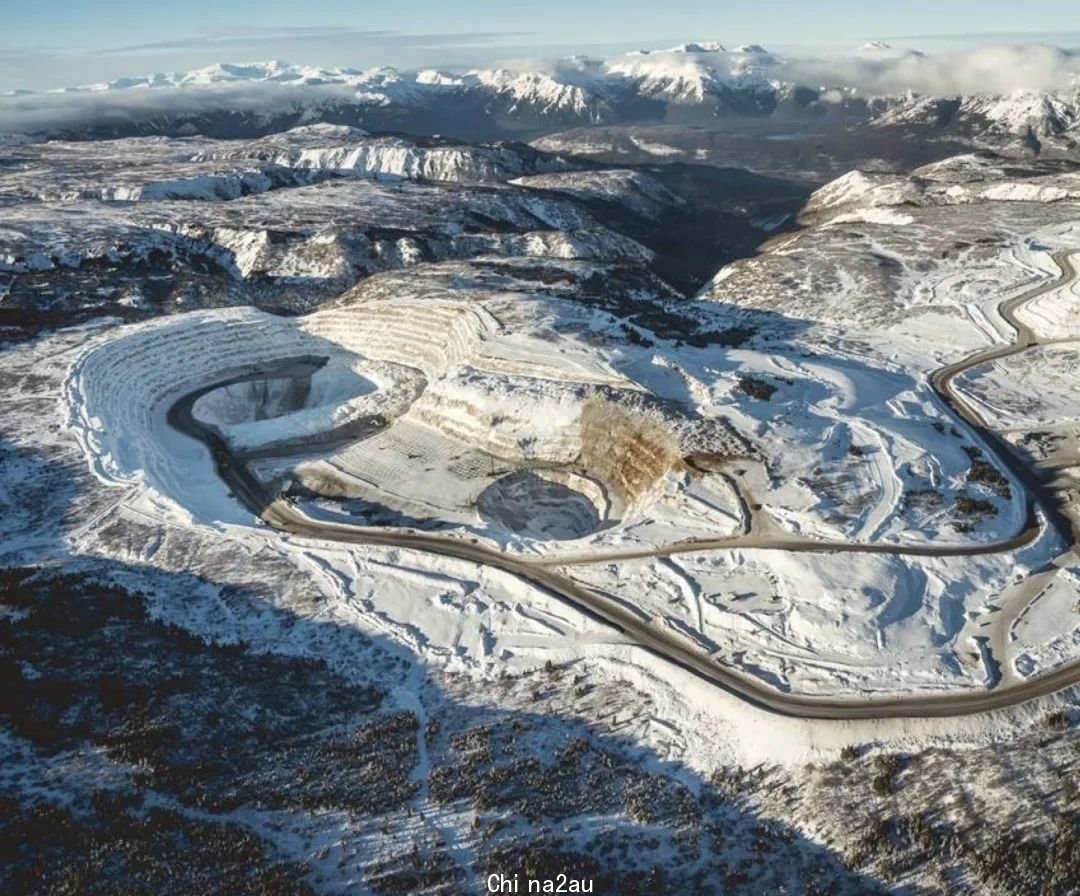

公司主要矿区之一Cadia的地下出现开采事故,于7-8月暂停地下开采活动,这直接导致市场对其未来生产能力的担忧,从而导致股价大幅下挫。

Cadia矿区,图/Newcrest Mining

但是,当前公司正在积极解决其矿区存在的地下开采通风系统问题,并将于9月重启开采活动。

值得注意的是,Newcrest Mining已经表示,该矿区地表活动并未受到影响,同时金矿库存充足,可满足至今年9月的加工需求。同时,该事件不会对2023财年生产计划造成影响。

2022财年表现:

基本面依然强劲

除此以外,公司本身财务表现到底如何?

公司在2022财年整体业绩虽然较2021年相比出现下滑,但收入和利润仍处于历史第二高的位置,并高于彭博(Bloomberg)和摩根士丹利(Morgan Stanley)给出的8.45亿预期利润。根据财报来看,导致公司收入和利润下滑的原因如下:

2022年上半年金价较2021年高点出现回落;

天然气、钢铁、柴油价格增长,推动矿区运输成本增加;

短期劳动力短缺,以及SAG轧机设备更换和升级,导致部分矿区金铜的产量增长受限。

该公司首席执行官Sandeep Biswas表示,在2022财年(截至2022年6月31日),其金矿储量为1.2亿万盎司,银矿储量为6100万盎司,铜矿储量为1100万吨,银矿2900万盎司,以及9.9万吨钼矿。黄金和铜矿产量持续稳步增长,推动公司营收增长,同时规模效益降低公司平均开采成本,并在Cadia的成本上创造了最佳年度表现。在这个充满挑战的通胀环境下,公司成本连续第四个季度下降。

我们根据Newcrest Mining财报将其业务划分为4个核心矿区,并其业务分别进行了总结:

(1)Cadia业务部门:

该部门主要负责Cadia Valley矿区 (拥有100% 的权益)金、银、铜资源的开采与生产。该项目位于澳大利亚新南威尔士州的中西部,矿区储量寿命为26年。该项目拥有黄金矿石储量3300 万盎司、黄铜资源量为 730万吨。

22财年,该部门生产黄金56.1万盎司、白银49.9万盎司、黄铜8.5吨;销售黄金54.3万盎司、白银49.1万盎司、黄铜8.4吨。

其中,该财年的收入为17.44亿美元,占公司财年收入的41.45%;资本支出为6.85亿美元;息税前利润为10.49亿美元。

(2)Lihir业务部门:

该部门主要负责位于巴布亚新几内亚Niolam岛的金银矿项目(拥有100% 的权益),矿区拥有黄金矿石储量为4200万盎司,储量寿命为30年。

Lihir矿区,图/Newcrest Mining

在22财年,该部门生产黄金68.7万盎司、白银1.7万盎司;销售黄金66.6万盎司、白银1.7万盎司。

其中,该部门的收入为12.23亿美元,占公司财年收入的29.07%;资本支出为3.65亿美元;息税前利润为1.45亿美元。

(3)Telfer业务部门:

该部门主要负责位于西澳大利亚州Great Sandy沙漠项目的金、银、铜矿,包括一个露天矿和一个地下矿(拥有100% 的权益),该项目拥有黄金矿石储量为670万盎司、黄铜资源量为57万吨。

在22财年,该部门生产黄金40.8万盎司、白银19.0万盎司、黄铜1.4万吨;销售黄金40.7万盎司、白银19.1万盎司、黄铜1.4万吨。

其中,该部门的收入为7.51亿美元,占公司财年收入的17.85%;资本支出为0.64亿美元;息税前利润为7800万美元。

(4)Red Chris业务部门:

该部门于2019年8月收购了加拿大不列颠哥伦比亚省的Red Chris矿和周边矿区的70%的权益和经营权。该项目拥有标示的和确定的黄金资源量为1200万盎司、标示的和确定的黄铜资源量为 360万吨。

Red Chris矿区,图/Newcrest Mining

在22财年,该部门生产黄金4.2万盎司、白银13.7万盎司、黄铜2.1万吨;销售黄金4.1万盎司、白银13.6万盎司、黄铜2.1万吨。

其中,该部门的收入为2.63亿美元,占公司财年收入的6.25%;资本支出为2.03亿美元;息税前利润为4100万美元。

估值预期:

有望“探底回升”

从公司2023年展望来看,公司将通过以下3个方面推动业务实现长期稳步发展:

1) 矿产勘探角度:公司成功完成2022财年全部制定的里程碑,并将于2023财年完成CadiaPC1-2可行性研究,第二阶段项目扩张,收购矿产Brucejack加工投产研究等多项关键认为,推动储量和产能提升。

Brucejack矿区,图/Newcrest Mining

2) 产能角度:随着疫情结束,公司将2023年黄金产量指导区间定为210-240万盎司,创历史最高;铜矿产量目标为13.5-15.5万吨,与22财年保持同一水平。

3)可持续发展角度:

公司与Rye Park 风电场签订的电力购买协议 (PPA) 在将未来2年开始逐步满足西澳Cadia的电力需求,降低长期运营成本,推动可持续发展;

加速从传统运输车转向电动车队;

在核心矿区,例如Cadia 和 Telfer / Havieron 加大太阳能/电池储能系统投入;

研究新兴技术和开采加工效率,尤其在脱碳领域。

最后,从估值角度来看,Newcrest Mining目前市盈率(P/E)为12.98倍,市净率(P/B)为1.12倍,均低于行业平均估值倍数(澳洲前五大金矿生产商平均值P/E为14.75倍,P/B为1.34倍)。

综上所述,Newcrest Mining当前业务基本面稳健,未来6个月金价预计仍将维持高位,作为行业龙头的Newcrest Mining存在明显价值低估。澳财分析师预计,公司股价将于2022年下半年实现“探底回升”。

写在最后

按当前情况看,Newcrest Mining基本面表现良好,同时高位金价将支撑公司未来6-12个月维持不错的盈利水平。而当前股价一方面受到短期矿山事件影响,另一方面市场在黄金开采公司的对比中,低估优质金矿开采公司的长储量寿命关键因素。

博满澳财分析师认为,Newcrest Mining虽然2022财年的主营收入与2021财年略有下滑,但仍高于历史其他年份业绩水平。同此,在高通胀和俄乌地缘事件的背景下,黄金仍然被认为具有较强的抗通胀属性。预计随着新矿资源和产能的释放,加之未来半年内金价仍很可能维持在高位,Newcrest Mining未来半年主营收入和利润可观,而这也将反映在其未来股价之上。

免责声明:

对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,不作任何陈述或保证。任何有关既往业绩的信息并非未来业绩的可靠指标,本文件中的任何预测、前景或前瞻性陈述均基于当前的观点和假设,并且涉及各种已知和未知的风险、不确定性。其中许可因素超出了的控制范围,并且可能导致实际结果、业绩或事件和上述明示或暗示的内容截然相反。此类前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。文章包含参照其他人发布或表述的预测、估计和前瞻性陈述或观点。本文件中的此类预测、估计和前瞻性陈述或观点并非由文中所指来源之外的任何人发布或表述。此类预测、估计和前瞻性陈述或观点仅为本文所指来源的意见,并非对未来事实、事件或情况的陈述或保证。警示任何潜在投资者或投资者切勿过分依赖此类陈述,应根据其独立研究和独立意见进行投资决策。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测。本出版信息未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,请寻求独立税务,财务,投资建议。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联