在中国对澳洲葡萄酒“惩罚性进口关税”的重压之下,2021财年,全球最大葡萄酒上市公司——富邑集团(Treasury Wine Estates,ASX: TWE)的主要利润驱动引擎——中国市场几乎全军覆没。

“惩罚性关税”压顶之下,如何破局?富邑集团及时调整布局,重塑美洲业务。2022财年成效显著,全球业绩稳定增长,一年内利润恢复增长至4%。

值得关注的是,富邑并没放弃中国市场,反而加快进军脚步,今年下半年将推出首款在中国本地酿造生产的奔富葡萄酒。

近两个多月以来,澳交所ASX指数上涨不足8%,而同期富邑股价的涨幅超过了25%,远远跑赢大盘。但是对于富邑的未来前景,机构为何多空两大阵营泾渭分明?

净利润增长4%,

多元化全球业务显成效

作为澳洲最具知名度的酒庄,奔富酒庄(Penfolds)的Grange、Bin 389和Bin 407是中国市场上最炙手可热的新世界葡萄酒系列(注:老世界葡萄酒以法国、意大利为代表;新世界葡萄酒以美国、澳大利亚为代表)。而奔富酒庄的拥有者富邑葡萄酒集团则是一家澳交所上市公司。

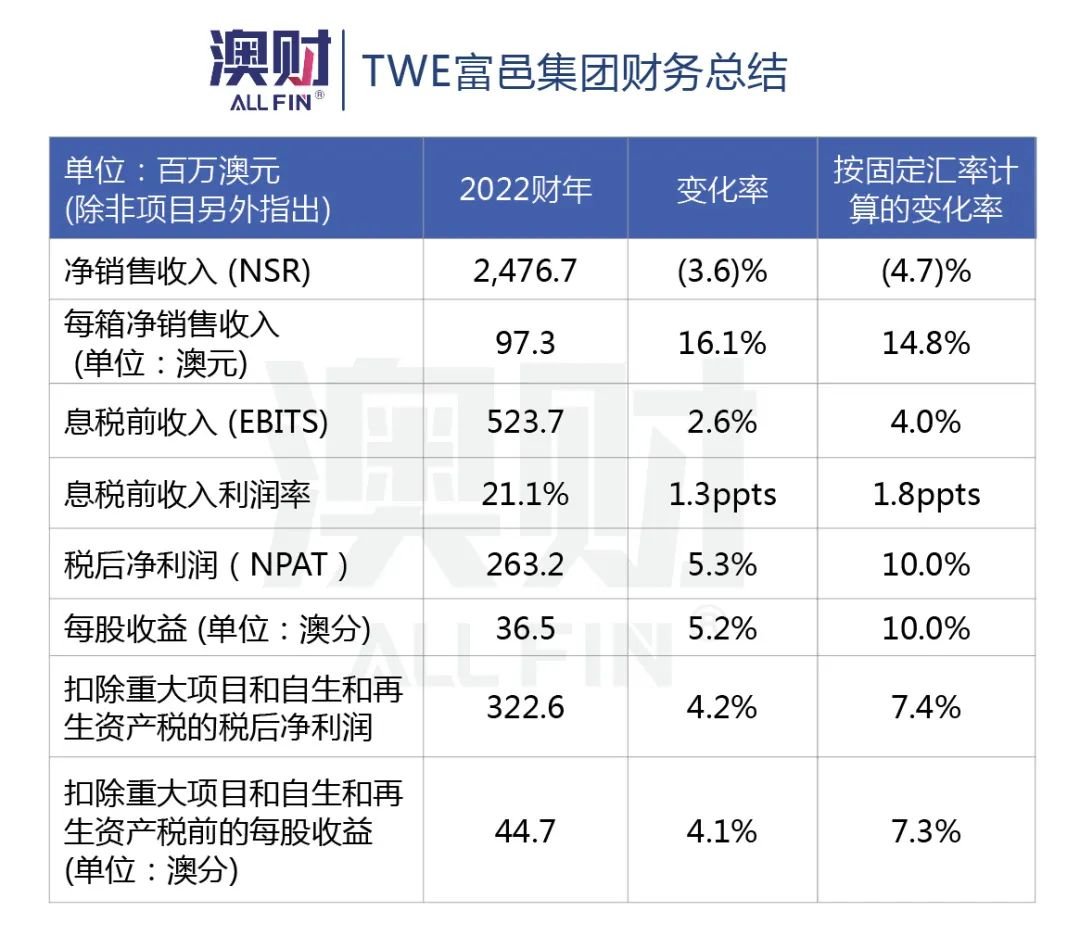

8月18日,富邑集团发布财报,2021-22财年全年税后法定净利润(NPAT)增长4%至3.226亿澳元,每股收益(EPS)增长4.1%至每股44.7澳分,全球业绩稳定增长。

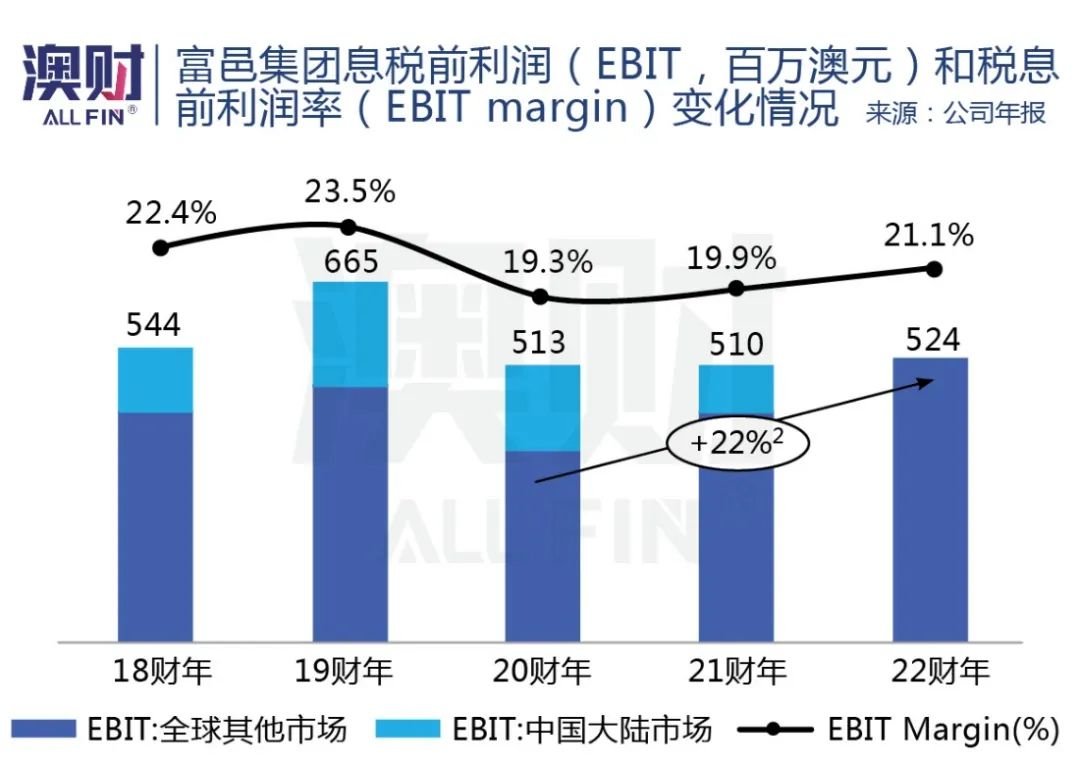

财报显示,2022财年富邑销售收入为25亿澳元,同比下跌3.6%。息税前利润为5.23亿澳元,同比上涨2.6%。值得关注的是,奢侈与精品葡萄酒对销售收入的贡献高达83%。

按品牌阵营与区域划分,2022财年奔富在亚洲地区的销售收入为4.07亿澳元,尽管同比下跌18.3%,但该地区依旧是奔富最大市场;第二大市场澳新地区的销售收入为1.99亿澳元,同比未增减;在欧洲、中东、非洲的销售收入为0.56亿澳元,同比增长33.3%,增速较快;在美国的销售收入为0.54澳亿元,同比增长11.7%。

富邑集团首席执行官蒂姆•福特(Tim Ford,下图)一贯直言不讳,过去两年,由于中国出口市场这一主要利润驱动引擎被打破后,Tim Ford被迫大幅调整业务。

富邑集团CEO Tim Fold,

图/ Aaron Francis,澳洲人报

这究竟是怎么一回事?

得益于“中澳自由贸易协定”(ChAFTA)对澳葡萄酒实行零关税政策,2019年,澳大利亚史上首次超越法国,成中国市场葡萄酒进口额第一大来源国,进口量也升至第二大来源国。据澳大利亚葡萄酒管理局报告显示,2019年澳大利亚葡萄酒对中国市场(包括香港和澳门)出口额创下12.8亿澳元的新高。

2020年8月,由于双边关系趋冷,中国商务部宣布对包括富邑在内的澳大利亚葡萄酒发起反倾销和反补贴调查;2021年3月26日,中国商务部公布对澳产葡萄酒反倾销调查的最终裁定,对其征收5年反倾销税,税率最高可达218.4%。

靴子落地后,失去零关税优势的澳大利亚葡萄酒迅速从中国市场份额第一的“宝座”跌落,2021年出口量和出口额双双断崖式跌出前五,南美洲的智利和老牌红酒产地法国分列进口量和进口额的第一名。

奔富作为澳大利亚葡萄酒在中国市场的绝对“领头羊”也因此面临重大影响。截至2021年12月31日的六个月内,富邑中国内地业务的收益从上年同期的7820万澳元跌至仅200万澳元。

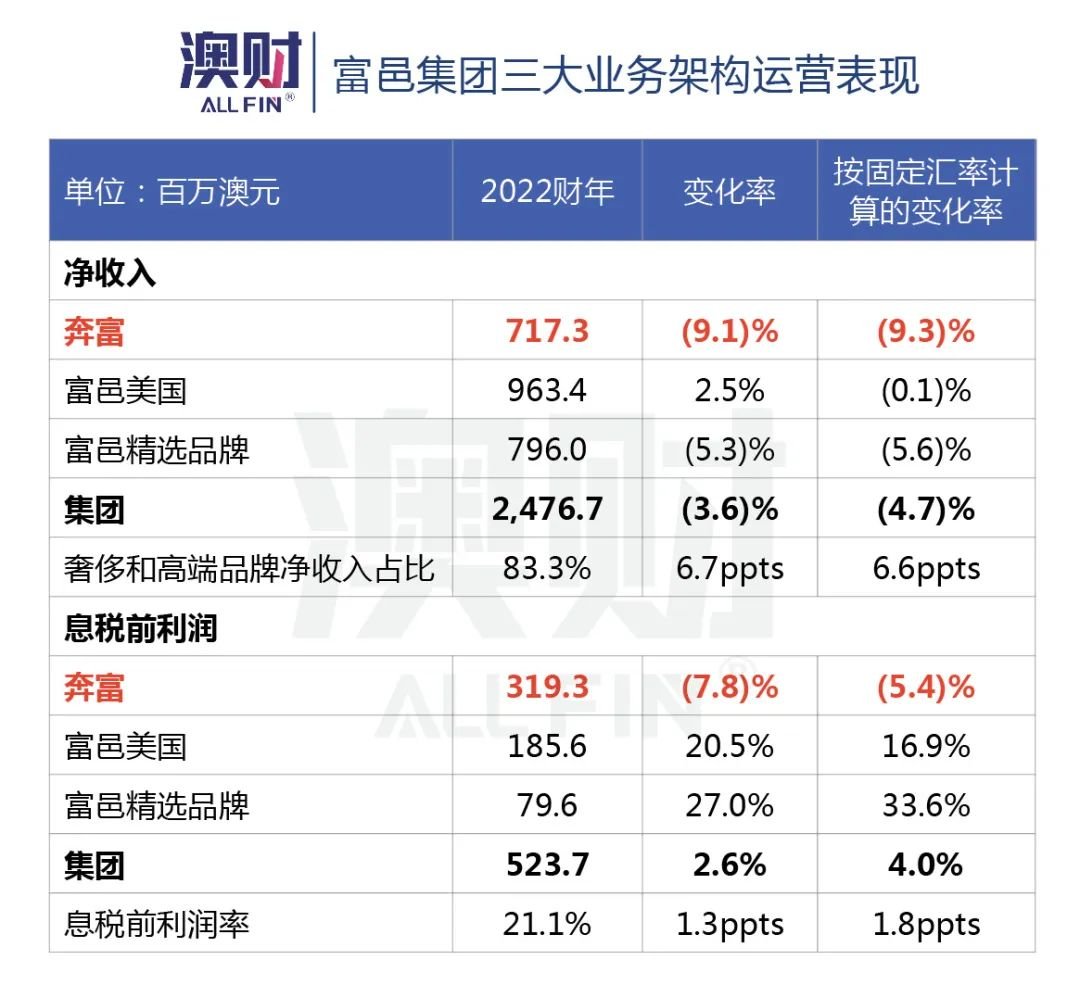

为了应对变化,富邑集团采取了紧急应对措施,重新开展业务布局。从2021年7月1日起,富邑在三个新部门的架构下运营Penfolds奔富、富邑精选品牌、富邑美国,优先发展美国的高端葡萄酒业务,以降低对中国市场的依赖和经营风险。毕竟在此之前,亚洲市场业务特别是中国区业务是奔富品牌最赚钱的业务。

在业务架构发生重大变化之后,2022财年,奔富实现净收入7.17亿澳元,息税前利润为3.19亿澳元,分别下降9.1%和7.8%(上图),但是,如果只看中国大陆市场之外的业绩,奔富的销售收入达到了6.94亿澳元,同比大增45.1%;息税前利润为3.17亿澳元,同比增长25.1%。这充分体现出奔富品牌在中国的惩罚性关税实施之后积极调整的成效。

对此,首席执行官Tim Ford欣慰地表示:“我们通过有效调整与重新规划中国大陆市场、实质性重塑富邑美洲业务,在全球宏观经济背景下(包括全球疫情、严重的供应链中断和通胀成本压力),在一年内恢复并实现了利润的增长。”

Tim Ford同时指出,2022财年业绩反映了富邑多元化全球业务的基本优势、运营模式的灵活性以及团队出色的执行能力。经过两年的重大变革,2023财年富邑有动力专注于实现高质量盈利增长、有效利用资本和实现可持续股东回报的目标。尽管面临许多挑战和不确定性但我们充满信心。

面对惩罚性关税不放弃,

中国版奔富下半年面市

图/富邑集团FY2022财报

全球化的策略让富邑稳定了局面,而面对惩罚性关税,富邑集团没有放弃,而是加快其在中国本地化的脚步。

今年5月18日,据《悉尼先驱晨报》报道,富邑集团宣布于2022年下半年向中国市场推出首款在中国酿造的奔富葡萄酒。这一决定是富邑持续深化奔富全球多产区战略的又一重大举措,旨在将奔富的全球葡萄酒原产地从美国和法国的优质葡萄酒产区拓展至中国。

据报道,首批“中国奔富”红酒的原料来自宁夏和云南香格里拉两个葡萄产区,几个月后将在中国上市,售价约为每瓶30至50澳元。

尽管极具“性价比”,但业内人士对“中国奔富”能否保持澳大利亚葡萄酒的高品质表示怀疑。

对此,常驻上海的富邑葡萄酒集团奔富董事总经理Tom King(下图)在接受澳媒采访时表示,这是“中国奔富”真正意义上的第一款酒,并且尚处在试验中,所以价格会相对亲民。未来,如果计划顺利,希望能把“中国奔富”卖向全球其他市场(是不是有特斯拉那味了?)。

此外,Tom King还证实,即将发布的“中国奔富”是款混酿,主要葡萄品种为赤霞珠。关于品质,Tim Ford表示,“我们有信心生产出一款优质的中国奔富葡萄酒,保持奔富独特的风格和不折不扣的品质。如果不符合奔富的标准,我们就不会推出这个产品。”

Tim Ford认为,发布在中国酿造的奔富葡萄酒,是富邑集团深耕中国、服务中国的最佳例证,并将持续优化公司的产品组合,促进业务增长。

其实,富邑集团一直秉承着其打造“全球原产地”的战略方针,除了我们熟知的澳洲奔富以外,还有来自美国的奔富,以及即将上市的法国波尔多奔富。

富邑集团表示,到明年,中国有望成为世界第二大葡萄酒市场,估计有5200万经常饮用葡萄酒的人。

澳洲葡萄与红酒协会(Australian Grape & Wine)首席执行官Tony Battaglene非常赞成Treasury Wine的这一举措,认为这是“保持澳大利亚葡萄酒品牌在市场上的存在的一种方式”。

Tony Battaglene补充表示,其他拥有资源的澳大利亚葡萄酒生产商可能会效仿奔富的做法,进军中国市场。我们想让中国消费者知道,有一天我们会回到中国,他们仍然可以喝到澳大利亚葡萄酒。

而除了生产的本地化,对于奔富品牌的保护也是富邑非常重视的事情,前不久,富邑得到了法院的最终判决,在中国打赢了一场历时数年的奔富品牌侵权官司。

2个多月大涨超25%,

未来前景机构分歧严重

在过去几个月的ASX股市剧烈波动中,而富邑股价表现相对不错。自6月中旬探至阶段性低点10.73澳元/股,上升速度明显加快,8月19日报收于13.42澳元/股,2个多月涨幅超25%,同期ASX200指数仅上涨不足8%。

但对于富邑的未来前景,机构多空两大阵营却是泾渭分明。

1、乐观派——瑞银分析师Shaun Cousins和MST Marquee分析师Craig Woolford均对富邑发出“买入”评级,12个月目标价分别为13.50澳元和13.70澳元。

澳大利亚葡萄酒协会官方数据显示,出口价值超过每瓶10澳元的葡萄酒在新加坡、马来西亚和美国市场表现强劲。

2022年6月,在马来西亚槟城销售的奔富红酒

“饮酒者正购买更昂贵的葡萄酒,’高端化’趋势仍很明显,这对富邑而言是个好兆头。”Cousins表示,高端/优质葡萄酒的价格优势很好地反映了富邑(尤其是奔富葡萄酒)的价值,这是富邑的重点业务领域。

瑞银表示,富邑目前股价相当于市盈率为21.9倍,较ASX 200指数低8%。

Woolford预计,继富邑斥资4.34亿澳元收购加州弗兰克家族葡萄园(Frank Family Vineyards,下图),并退出低端商业葡萄酒市场,富邑美国业务将做出巨大贡献。

他还预计,富邑优质品牌部门的利润率将会提高,该部门包括Pepperjack和Wynns等品牌。Woolford表示,奔富的总体收益预计仍会下降,但随着销量企稳,利润率较高的销售渠道在新冠疫情封锁和限制后恢复,其下半年业绩将好于上半年。

不过,Cousins指出,尽管“高端化利好”趋势持续存在,但增长步伐可能会因为生活成本的上涨而趋于放缓,房贷利率上升、能源账单飙升及家庭食品价格普涨带来的压力,可能会温和地“踩下刹车”。

2、悲观派——Barrenjoey Partners分析师Tom Kierath给予富邑“减持”评级,预计12个月目标价为9.50澳元,并将进一步下跌。而晨星公司分析师安格斯•休伊特(Angus Hewitt)也认为富邑的“公允价值”为每股11.50澳元。

Kierath认为,市场对富邑重新分配原销中国的葡萄酒的能力“过于乐观”,主要体现在投资者对奔富销售前景的预期上。

据其估计,2018-2019年,奔富在中国的销售额为4.34亿澳元,在其他亚洲国家的销售额为1.41亿澳元。奔富在当时的中国市场规模是现在的三倍。

全球奢侈品行业的一个经验法则是,中国的规模通常是其他亚洲国家的1.7倍。Barrenjoey数据显示,2010-2020年上半年,奔富在中国的规模是亚洲其他地区的2.5倍。Kierath预测,2022-2023年,奔富在亚洲(不包括中国)的销售额将达到3.69亿澳元。

泰国高端超市里销售的奔富红酒

Kierath指出,截至6月30日的一个财年,澳大利亚葡萄酒协会的出口数据显示,马来西亚和泰国的优质葡萄酒市场加快增长。今年上半年,澳大利亚生产商以每升20澳元以上的价格向亚洲(不包括中国)出口了2.15亿澳元的葡萄酒,同比增长20%。

相比之下,Barrenjoey的预测为1.9亿澳元,这代表了80%的增长,而富邑的管理层预测则为上半年增长119%。

Barrenjoey还表示,尽管新加坡各地对优质葡萄酒的需求很强劲,并且中国香港优质葡萄酒销量在2到4月暴跌50%以来,也出现了部分复苏,但封锁和外出就餐的限制依然会抑制需求。不过据其预计,在2022-2023年期间,澳元汇率走低将带来1300万澳元的“利好”。

更为重要的是,Angus Hewitt表示,高端奔富葡萄酒的重新定位可能发生在折扣需求有限的情况下,即很多国家的需求此前因为配额有限而排名较低,并没有体现真实需求。

澳大利亚葡萄酒协会于今年7月发布的一份年度报告显示了今年这种情况发生的程度。

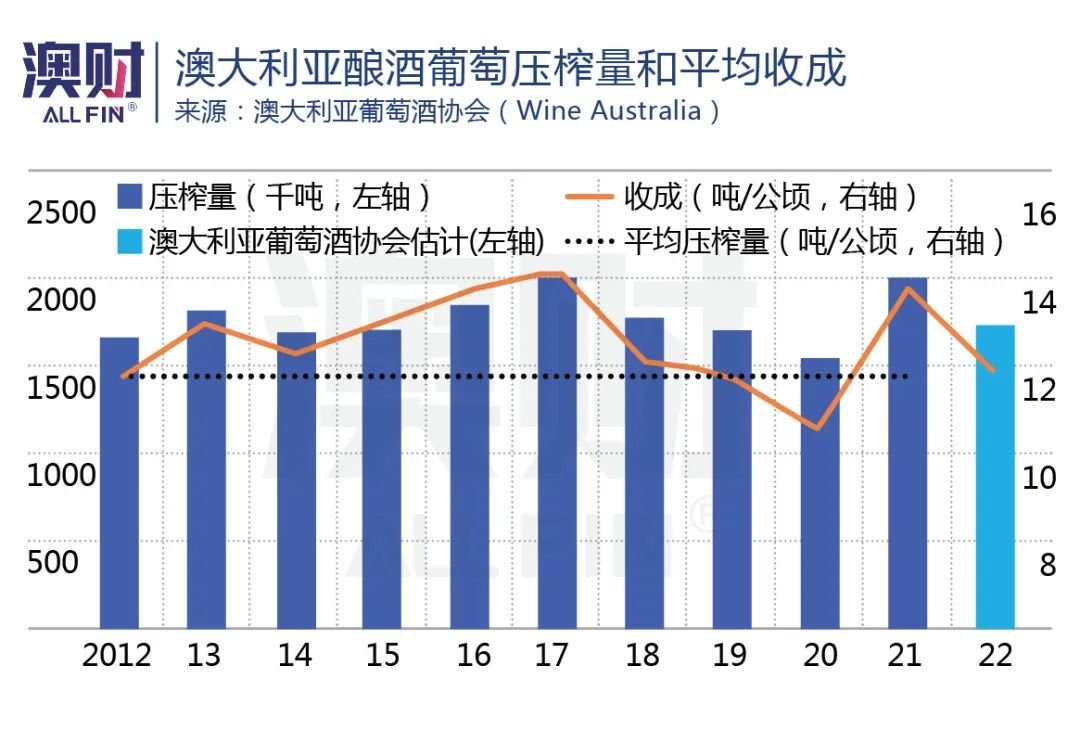

澳大利亚葡萄酒协会估计,从1月底到4月底的2022年澳大利亚葡萄酒葡萄产量约为173万吨,比2021年创纪录的201万吨减少了13.5%,这相当于减少了1.9亿升葡萄酒的产量,原因是恶劣天气条件和高降雨量。2022年的葡萄收成也低于10年来178万吨的平均收成。

南澳的Riverland、新南威尔士州和维多利亚州的Murray Darling和Swan Hill地区以及新南威尔士州Riverina,这三大温暖内陆葡萄酒产区的种植者占比高达73%,分析人士预计,他们受到葡萄价格的影响最大。

南澳Riverland地区的葡萄园,图/Riverlandwine

澳大利亚葡萄酒协会表示,酿酒用葡萄的平均采购价下跌了10%,至每吨630澳元;红葡萄的平均价下降了15%,至每吨707澳元;而白葡萄平均价则上涨了2%,至每吨548澳元,白葡萄的平均价升至2008年以来的最高水平。

红酒用葡萄压榨量下降了17%,意味着到2025年和2026年最昂贵的红酒在桶中成熟多年后投放市场前,高端红酒的数量将会减少。

写在最后

在中国超市销售的奔富红酒,图/grapewall of china

当前全球红酒市场处于高度竞争的状态,在通胀高居不下,经济普遍放缓的情况下,葡萄酒市场表现低迷。而富有远见的富邑集团从2014年开始,推行产品高端化策略(在22财年,高端产品线收入已经占总收入的90%以上),目前看来成效显著。

考虑到全球经济下行,通胀、供应链推高企业成本的大环境。高端化策略表现可以说非常不错,让企业收入依然实现小幅增长,利润率也有提高。在酒类销售行业中,TWE是表现最优秀的。

这些都说明了公司已经从中国市场的影响中走了出来,已经通过全球化、多元化策略,将大量奔富产品成功分配到了其他地区的市场。未来如果通胀降低、供应链恢复、中国制造的奔富能被中国的消费者接受,富邑集团的业务有望重新回到两位数的高增长趋势中。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联