2022年9月9日,华大智造登陆科创板上市,成为华大集团旗下基因测序设备的上市平台。瞩目的起点、资本市场的肯定,背后是其在技术领域的崇高使命和卓越追求。或许对于华大智造而言,2022年7月15日的专利胜利是更值得骄傲的里程碑。在这一天,公司宣布与全球基因测序仪巨头美国Illumina就美国境内所有未决诉讼达成和解,长达三年的纷争以Illumina承诺向华大智造支付3.25亿美元净赔偿金告终。

这意味着在基因测序的主要发源地和最发达市场,华大智造的测序仪技术取得了专利认可,华大智造团队已打破Illumina专利壁垒,成功创造出独树一帜的测序仪技术。

2022年10月19日,华大智造披露2022年第三季度报告。前三季度,公司实现营业收入32.9亿元,较上年同期增长15.57%;归母净利润20.22亿元,同比增长339.85%。报告期内,公司业绩持续稳定增长,上市后首份财报表现不俗。

01

基因测序仪市场未来8年复合增长将超过18%

人类基因组的基础结构为碱基对,以胸腺嘧啶(T)、腺嘌呤(A)、胞嘧啶(C)和鸟嘌呤(G)四种碱基固定成对组合。人类基因组含有约31.6亿个DNA碱基对,分布在细胞核的23对染色体中,其中一部分碱基对构成2.0-2.5万个基因。

大量关于胚胎形成、细胞分化、疾病发展乃至生长衰老的关键细节,包含在碱基对排列顺序中。大范围的基因测序实践,成为取得相关知识的第一步。

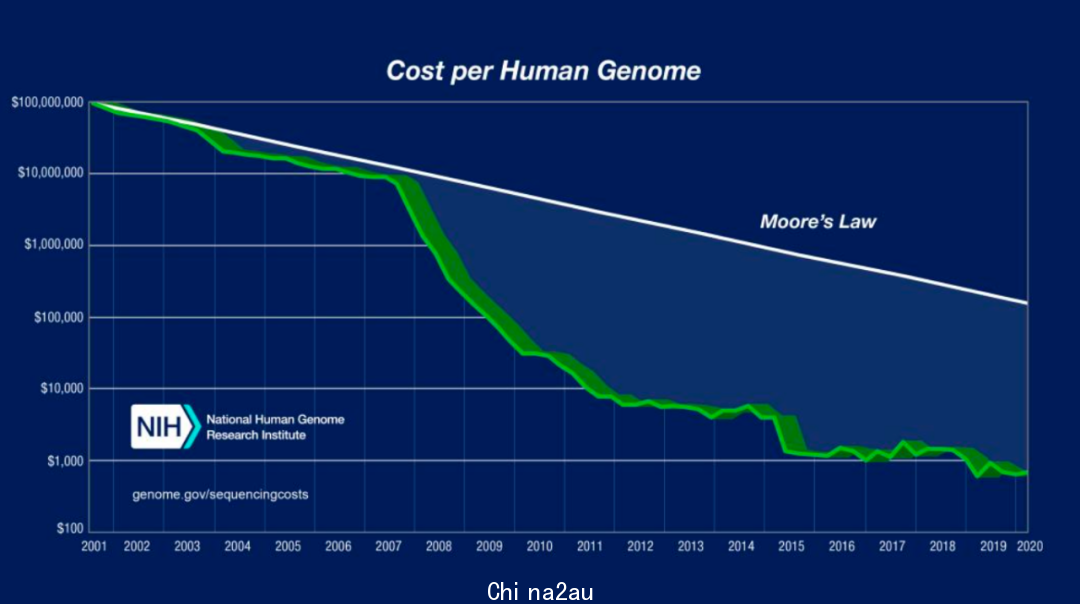

基因测序行业的发展如同遵循摩尔定律前进的半导体工业,在多轮迭代中经历剧变。人类全基因组测序计划启动时的预算高达30亿美元,到2009年已降低到10万美元左右。接下来降速未有减缓,2015年突破1000美元。

图片

基因测序成本快速下降的背后是底层工具——基因测序技术的不断演进。例如,华大智造测序仪DNBSEQ-T7系列测序成本已下探到500美元以内,极具竞争力的成本大幅推动相关应用起飞。

紧攥核心技术的产业上游,如测序仪和耗材,产生出整个测序行业最主要的利润。特别是测序仪领域,可以称为基因测序产业链上的珍珠。行业龙头Illumina一度取得了整个测序行业80%以上利润,地位类似台积电之于芯片制造业。

根据华大智造招股书数据,2019年,全球基因测序上游市场规模约为41.38亿美元。Illumina、赛默飞世尔、华大智造三家所采用的高通量测序技术的市场占有率超过90%,其中Illumina市场份额超过70%,赛默飞世尔13%,而华大智造成为唯一能向两位老牌测序仪厂商发起挑战的新赛手。

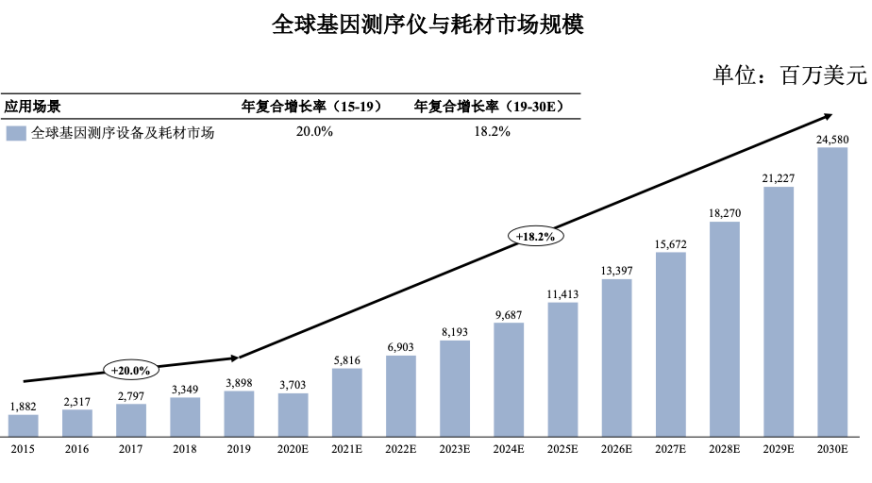

根据Marketsand Markets的报告以及灼识咨询《全球及中国生命科学综合解决方案行业报告》的数据,全球基因测序仪及耗材市场将在未来8年继续保持超过18%的年复合增长率,预计在2030年,全球基因测序仪及耗材市场将达到245.8亿美元规模,中国基因测序仪及耗材市场则有望企及303.9亿元。

02

华大智造测序技术成为公司护城河

华大智造的竞争力离不开高额的研发投入,财报显示,前三季度,公司研发投入5.25亿元,较上年同期增长15.07%。公司作为唯一可与两家二代测序仪巨头竞争的中国企业,公司竞争力源自从底层向上构建的自主专利技术体系。

华大智造以“DNBSEQ测序技术”、“规则阵列芯片技术”、“测序仪光机电系统技术”等源头性技术为基础,开发出覆盖超高、大、中和低通量的测序仪,产品矩阵丰富而均衡。根据基因测序仪“小型化”和“超高通量”的市场需求,华大智造也针对性开发了中小型桌面式测序仪及大型和超大型测序仪。

其中“DNBSEQ测序技术”为公司最独特技术,相较市场中的其他厂商采用的技术,DNBSEQ测序的优势是DNA纳米球(DNA Nanoball,DNB)的制备、双色测序技术。具体来说,由于制备成测试目标的单个基因片段信号非常微弱,相当于黑夜中的一根火柴,难以称为测序仪的目标,华大智造通过公司独特的滚环扩增技术,将此类片段增大300-500倍成为一个DNA纳米球,完成了从火柴到篝火扩增,产生的信号足以作为标靶。

除了全面覆盖高通量测序各关键步骤的专利集合,华大智造也瞄准关键硬件技术构建专利堡垒。底层技术的积累往往缓慢而艰难,各技术路径动辄需要3~5年的漫长自研投入。方案与硬件并重的专利技术开发,保障了公司后续的技术成长空间,这也为华大智造不断推动“小型化”和“超高通量”前沿产品奠定了基础。

华大智造在公司上市同一天发布的最新款中小通量基因测序仪DNBSEQ-G99,就成为全球同等通量测序仪中速度最快的机型之一,数据产出速度快、质量高,错误率控制水平更是领先业界。值得一提的是,DNBSEQ-G99在发布后不久,就被中国疾控中心采用,助力完成了中国内地首例输入性猴痘病例的溯源。

03

在国内成功建立测序市场生态圈

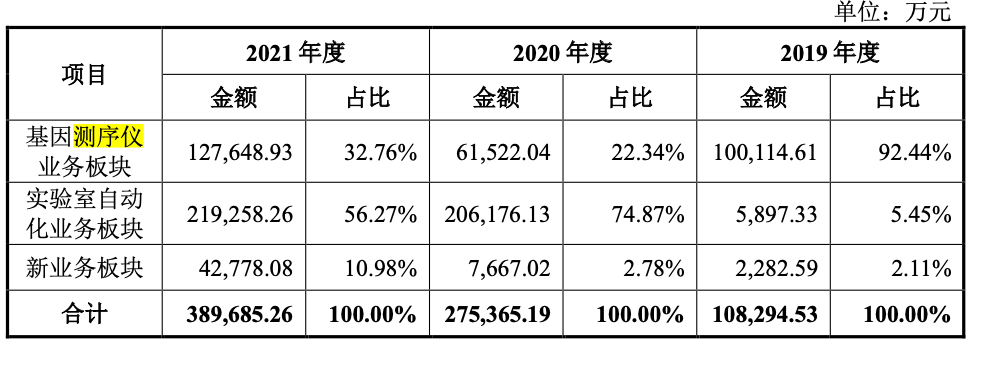

在基因测序产业链中,华大智造占据最高技术含量的上游环节,服务包含吉因加、泛生子基因等来自中游的大型测序服务商,继而面向下游终端消费者。公司凭借自身在测序链条中的重要地位,构建出仪器+耗材+服务的测序生态圈。

毫无疑问,中国国内市场是华大智造的主力战场。公司营收从2019年的10亿人民币快速增长到2021年的39亿元人民币,其中,21年基因测序仪业务在境内营收占比高达45.7%,大幅领先同一业务在欧非、亚太和美洲各区的表现。据公司上市前第二次问询函,华大智造在中国市场市占率已完成对赛默飞世尔的赶超,目前仅次于Illumina。

从前五大客户占比来看,公司的客户结构也在逐年转好。2019-2021年,公司前五大客户创造的营收占比逐步降低,分别为79.18%、34.71%和25.96%。值得注意的是,华大智造与母公司华大集团的关联交易也逐年递减,分别为69.96%、18.37%和15.20%。

核心产品测序仪方面,前五大客户创造营收占比同样快速下降,从2019年的79.53%降至2021年的25.96%。

从财务数据可以看到,受益于基因测序行业下游广泛的应用场景(涵盖临床与科研),华大智造的客户群体在近三年快速发展,这一趋势不仅降低了来自大型客户订单集中的风险,也同步扩大了仪器+耗材+服务的测序生态圈用户多样性,增强了客户粘性。

按照行业特征,客户粘性增强将优先反映在仪器与试剂的配套购买。根据Illumina 2019年的公开财报,每台超高通量测序仪Novaseq在该年度带动的测序试剂消费超过120万美元,已成为Illumina收入增长的一大重心。随着华大智造测序仪保有量增加,试剂收入也将呈现快速增长的趋势。

显然,对于基因测序仪厂商而言,一台测序仪订单的意义远不止于单次医疗设备交易。成功开发全套产品组合、建立均衡产品生态的华大智造,业务质量和收益有望获得全方位提升。

04

海外市场是第二增长曲线

在后新冠疫情时代,华大智造已准备好迎向新的挑战与机遇。

作为公司主业的测序仪业务增长显得尤为重要,在今年7月和解专利纠纷后,华大智造获得提前10个月将专利测序产品推向美国市场的先机——公司已于8月开始在美销售其基于CoolMPS技术的相关测序产品,并将于2023年1月起销售StandardMPS相关测序产品。此前的7月8日,华大智造宣布适配HotMPS高通量测序试剂的测序仪即日起在英国市场正式销售,9月,公司宣布进入欧洲核心德国市场,并将面向欧洲市场正式为超高通量基因测序仪DNBSEQ-T7提供HotMPS测序试剂。

从过往经营数据来看,华大智造境外营业收入逐步提高,20-21年境外销售分别为18.76、21.34亿元,占营业收入比例分别为67.49%、54.31%。截至去年底,公司业务布局遍布六大洲80多个国家和地区,在全球服务累计超过1300位用户,海外市场逐步扩张。

伴随在美诉讼的休止及多个重要海外市场的解锁,华大智造的测序仪专利堡垒已经筑成。欧美市场将成为公司下一步发力的重点。随着公司产品力提升和海外营销渠道的扩张,华大智造测序仪板块增长将迎来二次爆发。

05

横向扩张,新业务同时发力

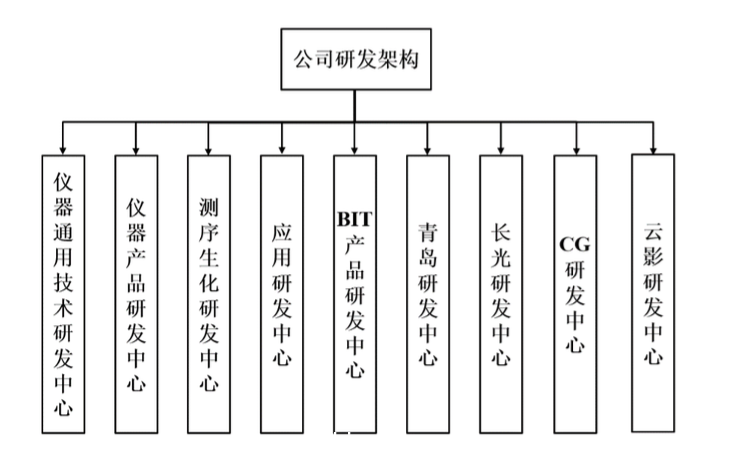

作为一家以核心技术见长的企业,华大智造未来的技术研发动向为市场密切关注。公司的研发体系包含9个研发中心和超过700位研发人员。依托雄厚实力,华大智造在基因测序仪业务之外,围绕行业需要分别拓展出实验室自动化及其它新业务。

公司新业务板块包括单细胞系统、远程超声机器人和BIT产品,主要为辅助公司测序业务诞生。2019-2021年,新业务板块分别实现营业收入0.23亿元,0.77亿元和4.28亿元,其中21年同比大幅增长超过455%。与测序仪策略相似,华大智造在新业务领域进行基础性创新,深耕核心技术研发,也同样迅速结出成果,展现了惊人的成长性。

综上:作为一个在基因测序领域已有完善护城河的高新技术公司,华大智造从未减慢开拓的步伐,公司在主业和创新业务领域不断推进基础性、跨越式的技术研发。在生命科技领域,人类仍有许多未知,而作为中国智造的代表,华大智造也有更多的挑战等待逐一完成。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联