宏观经济学似乎总有一些奇妙的讽刺。

就像明斯基的“稳定孕育崩溃”和古德哈特的失败定律一样,经济领导人最终会面临自己制造的麻烦。

(Goodhart's Law of Failure:以查尔斯古德哈特命名,这是一个非常著名的定理:当一个政策成为目标时,它就不再是一个好政策.)

凯恩斯主义在 1970 年代被滞胀击败;央行和负利率在 50 年后被供应方通胀击败。

随着新自由主义和全球化超级周期的消退,经济政策的重点将从需求管理转向供应管理。货币和财政结构将重塑,从紧货币+宽松财政的时代或将到来。

这也意味着更高的通货膨胀、更高的利率和更大的赤字。

/ p> p>

/ p> p>

前疫情时代的“规矩”——砸钱有什么不好?

20世纪70年代,凯恩斯主义政策制定者被自己的大滞胀打败后,通胀成为理性预期和货币主义的主要顽固各国经济面临的小病痛,开始登场。货币政策变得更加独立,而财政政策变得更加保守,强调再分配和预算约束,并削弱刺激任务(新凯恩斯主义)。

然而,当政策制定者认为他们可以依靠货币政策来解决更多问题时,他们总是会陷入他们自己制造的流动性陷阱。

1990年代爆发存贷危机,美国3234家存贷机构被联邦储贷局重组或关闭保险公司。它使公共和私营部门损失了超过 3000 亿美元,相当于当时美国 GDP 的 4.2%。美国还对银行的监管框架职能进行了改革。

但金融市场就像某种病毒一样,越是受到控制,就越会扭曲。

银行被监管后,货币宽松导致的流动性泛滥将金融泡沫推向了影子银行和机构投资者。 2005年,抵押贷款公司为了获得资金,通过“资产证券化”将抵押贷款打包成抵押贷款支持证券(MBS)、债务支持证券(CDO)、信用违约互换(CDS)等创新金融产品。 .这些产品经过多次重新包装和易手后,难以分辨背后的风险,被国内外金融机构大量持有。

于是2007年的次贷危机再次震惊了所有人。

美国第二大次级抵押贷款公司新世纪金融公司申请破产。世界著名投资银行雷曼兄弟破产,美林被收购。 140 家美国银行倒闭,商业银行巨头 RBS 被国有化,保险公司 AIG 被政府接管。金融体系的崩溃也最终危及实体经济。实体融资已经破裂,生产活动直线下降,公司裁员。

自那以后,金融市场遭受了 PTSD 的折磨。在接下来的十年里,投资者一直在寻找尚未到来的黑天鹅。 2010年的欧债危机、2011年的美国债务上限、2014年的石油危机、2019年的回购危机,卖方经济学家对每一个潜在威胁都进行了极为详尽的分析,避免投资“又一个雷曼时刻”。

货币政策也进入“救市”时代。央行以高度敏感的方式应对每一个潜在的市场威胁。毕竟,没有人愿意卷入 2008 年凌晨 4 点敲定的混乱救援计划。

他们抓住一切机会降低利率并加大量化宽松力度。即使它对衰退中的实体经济没有帮助,但它至少在支持信贷紧缩的资产价格方面非常有效。无论如何,如果通货膨胀不再卷土重来,不受限制的货币有什么问题呢?

但通货膨胀并没有真正消亡。

用马克吐温的话来说:“让你陷入困境的不是你不知道的东西,而是你认为正确的东西,但事实并非如此.”

供应方通胀对此无能为力——只是创造市场衰退

所以黑天鹅总是以意想不到的方式降临,比如新冠疫情的爆发。

当时,政策制定者和市场已经将 2010 年代的“规则”视为理所当然——低通胀。价格不太可能以“两位数”上涨。因此,他们将所学的一切付诸实践。中央银行迅速提供了前所未有的流动性支持,美联储扩大了全球美元互换额度。

政府也知道经济不能单靠货币政策,因此推出了二战以来最大的财政支持计划。债务上限和马斯特里赫特条约是一纸空文。金融只是借来的,央行负责购买,MMT(赤字货币化)很流行。和通货膨胀?这只是婴儿潮一代的担忧。

政策应对似乎也很成功。市场迅速复苏,破产数量跌至新低,萧条被有效扼杀。

然而,通货膨胀并没有真正消亡。

最大的讽刺是,COVID-19 危机与之前的金融危机完全不同。这是供应冲击,而不仅仅是需求。疫情导致的生产停滞和政策导致的收入增加共同推高了通货膨胀,国际供应链的断裂和反身性(战略库存)进一步加剧了通货膨胀。

过去十年,通胀可能受到政策刺激的提振,但一旦刺激逆转,暂时的通胀会迅速消失。所以央行相信,就像这次一样,通胀只是“暂时的”。

但是,随着政策的回落,就业缺口依然难以修复,工资水平一直在上涨,通胀也越来越粘。 “临时理论”的梦想被唤醒后,央行意识到供给侧管理无能为力,1970年代滞胀的幽灵指日可待。

对于央行来说,这是一场无法接受的“噩梦”。

既然央行在供给侧管理方面无能为力,央行唯一能做的就是通过创造一个经济衰退。

从央行的角度来看,经济衰退真的很糟糕。人们将失去工作,就业市场需要更长的时间才能恢复。但是经济衰退时有发生,这很少会破坏中央银行的信誉。

然而,失控的通胀给央行投下了更深的阴影。短期内,通胀预期将失去锚定,央行的公信力将受损。鲍威尔主席、拉加德等将与亚瑟伯恩斯一起被列入大学课程《历史上货币政策失败的经典案例》。 40 年后,经济学家们仍在反复谈论他们如何让 1970 年代再次发生。

没有中央银行愿意这样做,这这就是为什么他们突然比一年前想象的更鹰派——杰罗姆·鲍威尔(Jerome Powell)无情地吹捧保罗·沃尔克斯(Paul Volks)和欧洲的遗产,英格兰银行无视经济衰退的威胁、扩大利差、内爆养老金,表现出对“信誉”的辩护也。

央行越紧,财政扩张越多

但财政政策有不同的想法。中央银行越需要提高利率来挤压需求和降低通胀,政府就越需要花费更多的钱来保护家庭和企业免受通胀和衰退的影响。

供应问题依然存在,疫情有短期长期问题。劳动力参与差距依然显着,俄乌冲突导致能源持续短缺,全球化超级周期退潮。经济中的权力平衡正在从资本转向劳动力。

这是为了财政政策,生活成本危机需要更多财政补贴;央行需要新一轮的扩张,将经济推入衰退,额外的产业链重塑、脱碳、国防开支等都将对财政政策造成压力。

这两种调控宏观经济的政策之间存在着明显的分歧,这在大流行之前的十年中从未存在过。财政和货币政策的立场发生了 180 度大转变。已经形成了与前十年货币宽松、财政平衡的时代完全不同的局面——货币紧、财政松。

这种组合不仅让我们想起了“里根经济学”,即在 1970 年代的大滞胀之后,主流经济政策的“供给侧学派”。

在凯恩斯主义的需求管理在1970年代遭遇惨败后,持有保守主义哲学的里根成为美国总统。他的供给管理减税、控制货币供应、放松市场监管,调动了企业经营者和投资者的积极性,推动经济摆脱停滞和扩张,带来了1980年代后美国的经济增长。

为了平衡财政收支,里根还大刀阔斧地削减社会福利支出,因此有人指责政策是“劫富济贫” .这就是 1980 年和 2022 年版本的财政政策结构如此不同的地方。 1980年代的减税+福利削减是基于过剩的劳动力市场和创造就业机会。但在劳动力短缺、资源严重短缺、逆全球化依然存在的背景下,增税+增加福利+产业保护成为财政政策的主流思路。

我们将(已经)看到更高的税收、更广泛的援助和救济,以及更强大(而不是更自由)的工业保护和支持——这些行业(电车、能源、芯片等)被认为是产业链安全和战略竞争优势。

当然,反过来,财政向经济注入的每一美元只会让中央银行更加鹰派。供给缺口和政府支出支持经济和通胀,而央行的利率不得不追逐通胀。这也意味着更高的平均通胀水平、更高的中性利率和更大的赤字(里根经济所谓的平衡财政最终导致美国财政赤字在 1992 年上升到 2400 亿美元,是继战争)。

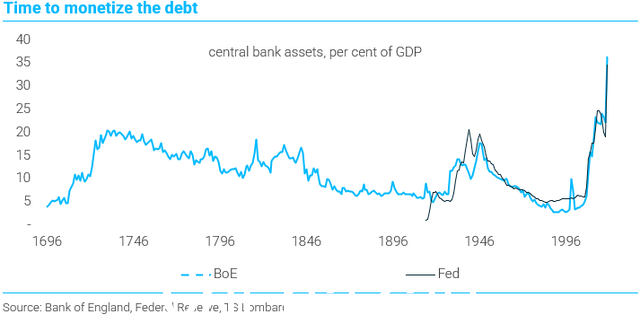

巨大的公共债务问题怎么办?

是的,这将是未来市场需要担心的问题,政府财政的可持续性。他们将如何偿还过去三年和未来的巨额公共债务?

历史表明,解决公债问题有两种方式:“正统”方式(紧缩、结构改革等)和“非正统”方式方式(通货膨胀、永续债、违约和金融抑制)。政府在2008年之后走正统的道路,失败了(见欧美债务余额),现在“非正统”的道路在招手。

所以通胀是欧美正在推进的出路,中期内可以看到。紧钱+宽松金融绝不是一种稳定的状态。随着供给侧的恢复,全球经济增长将重新回到需求不足导致的通缩螺旋,导致通胀下行,经济停滞。

最终,可能只有新的工业技术革命才能真正修复央行和政府令人生畏的资产负债表。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联