今年的“黑色星期五”(11月25日),你下单了吗?

< /p>

< /p>

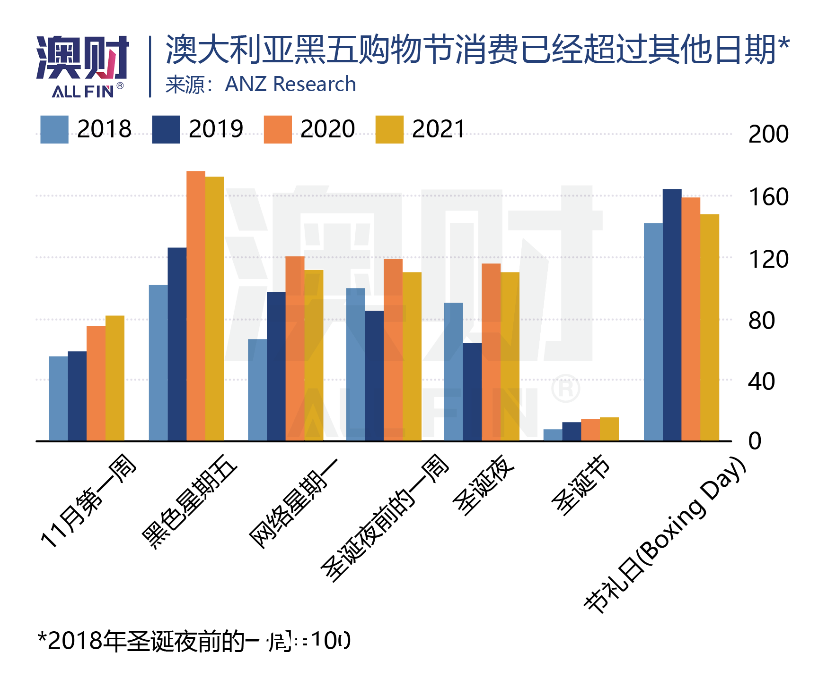

与中国的“双十一”类似,“黑色星期五”成为澳洲人购买最多的日子。去年,澳大利亚在“黑色星期五”和“网络星期一”花费了60亿澳元,25%的圣诞购物销售额也在这一周内完成。

现在,“黑色星期五”的大部分消费都是在网上进行的,从去年的“黑色星期五”促销到圣诞节,澳大利亚邮政(Australia Post)共投递了5200万个包裹。

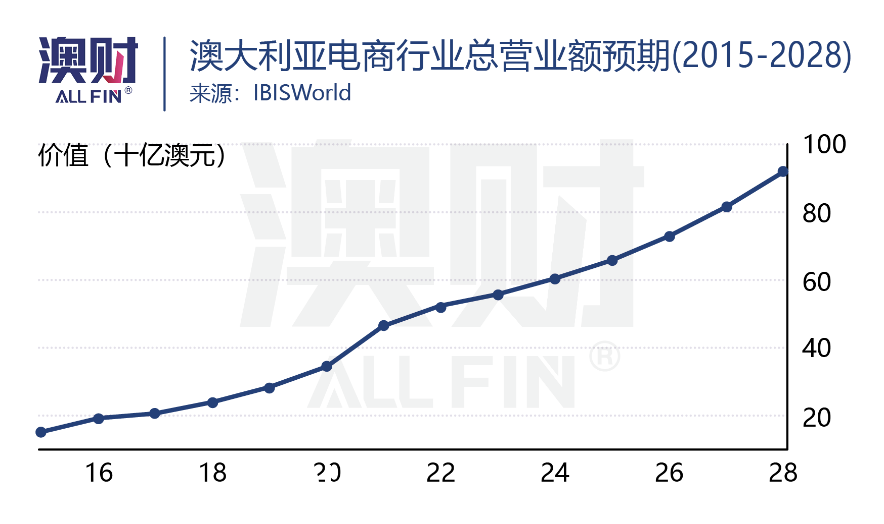

2020年开始的大流行确实改变了澳大利亚人的购物习惯。

据《澳大利亚金融评论报》(AFR)报道,2021年,超过80%的澳大利亚人进行了网上购物,消费总额达620亿澳元。而且,这个数字预计在未来五年内将翻一番。

澳大利亚邮政由联邦银行 CommBank iQ 发布的年度在线消费报告显示,超过 140 万购物者每周购买一次商品,占在线购物的一半之多。

尽管今年通胀飙升,但澳大利亚人的支出迄今为止似乎相对未受影响,第三季度零售额同比增长 10%。因此,从今天开始,大量零售品牌仍然指望着“疯狂”销售。

不过,与去年不同的是,今年实体店的销售情况可能会更好。随着疫情限制解除,更多人回归线下,一个判断依据是,澳洲纯电商的业绩增速从今年上半年开始开始放缓。

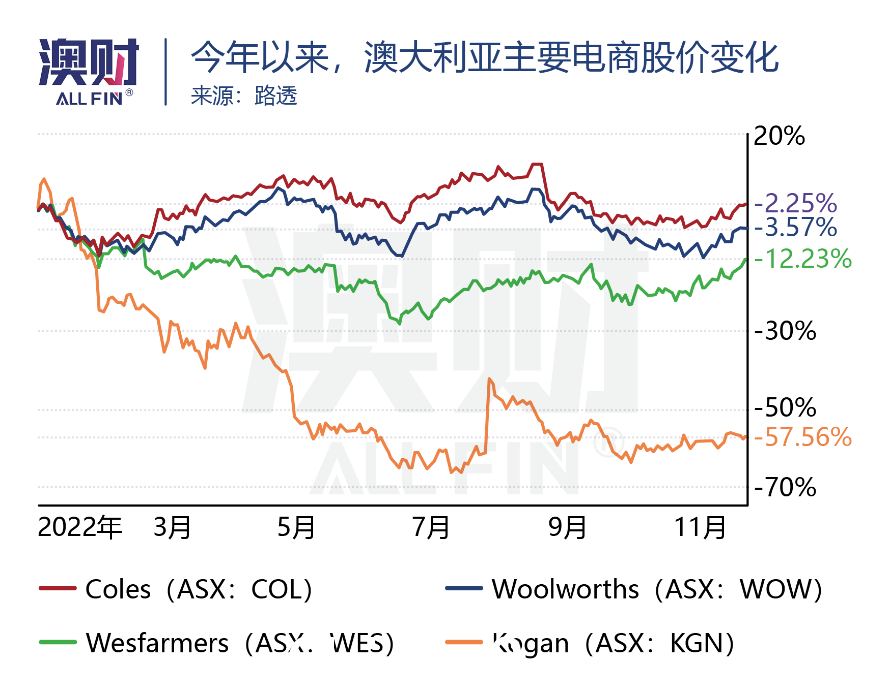

这也导致了澳大利亚“第一大公司”Kogan (ASX: KGN) 的股价上涨。一。

电商股似乎成了市场的弃儿。

不得不说,即使抛开股市表现,从实际业务来看,澳洲电商要真正做到,还有很长的路要走。完全成熟。

本文将通过与更成熟市场的电子商务行业的对比,来观察澳大利亚电子商务的现状和未来可能的发展方向。

主要从不同零售产品的最佳销售渠道入手,结合美国电子商务零售业的发展模式,分析了澳大利亚电子商务的发展与前景。

澳大利亚在在线总支出和购买频率方面明显落后于全球水平。

电子商务起源于欧美,兴盛于亚洲。中国、印度和马来西亚的网络零售额年均增长率超过20%。在全球电商企业中,中国的阿里巴巴、京东、小米和苏宁均位列前十。

可以说,中国在电子商务方面走在了世界的前列。

在政治、经济制度、文化等方面更接近澳大利亚的美国电商也发展到了相对成熟的阶段。

剔除中美两大电商国家,以韩国为例,53%的购物者每周至少网购一次,是澳大利亚的两倍多.在欧盟、英国等地,网购渗透率远超澳大利亚。

如果说中美电商进入“群雄逐鹿”的战国时代,澳大利亚电商才经历了第一轮高速增长而还没有到它的“春秋极盛期”。

落后意味着还有大量的空白市场,低渗透率也说明澳洲电商还有很大的潜力可以挖掘。

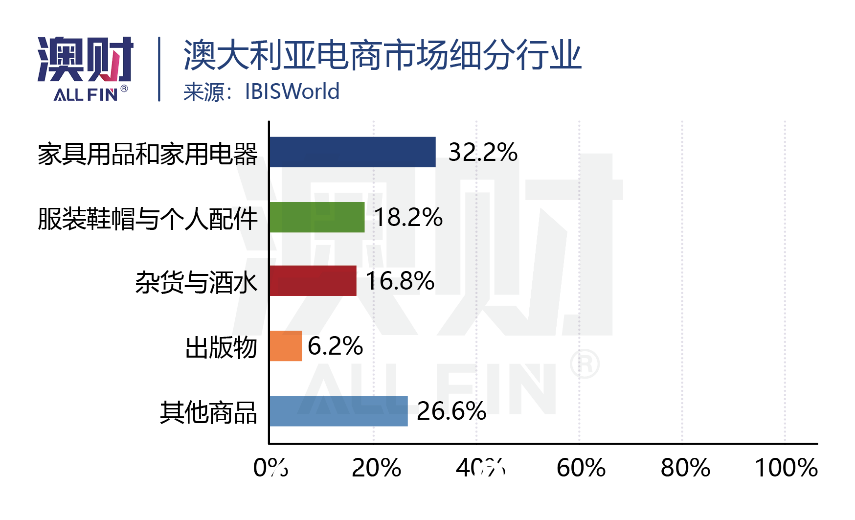

另外,作为零售业的延伸,电商是一个非常宽泛的概念,涉及家具、服装、日用品、食品饮料等,每一种零售产品的最佳销售方式都各不相同疯狂地跨部门。

澳大利亚电商行业集中度不高,零售商种类繁多。据统计,澳洲市场四大电商如下:

Woolworths Group:Woolworths Supermarket , BWS, Big W , David Jones

Wesfarmers 集团:Kmart, Target, Bunnings

Coles 集团

Kogan

大型杂货电商:传统巨头的上线之路

这份榜单很多人都看过,也许澳大利亚最大的电子商务公司是最传统的连锁超市和杂货店,这可能有点令人惊讶。

事实上,Woolworths、Coles等杂货零售品牌发展电子商务主要是为了提高市场份额和用户粘性。

虽然疫情推动了零售电商向线上转型,并呈现出良好的增长态势,但他们的市场重心仍在线下。

从国际经验来看,“即时零售”是更适合这类实体经济转型线上模式的发展方向。

即时零售是指商家通过本地实体和线下零售商提供商品,由自营或外包快递公司进行快速配送,让客户在一小时甚至一小时内送达半小时交货。

这种形式可以满足客户的突发需求。比如,当你在家做饭吃到一半,突然发现生抽用完了,你可以通过即时零售在线下单。

但如果没有实时零售,消费者要么使用老抽等替代品,要么自行前往超市。可以说,即时零售可以满足消费者的即时需求,进一步激发新的消费需求。

即时零售并不是一个新概念,有德国的Gorillas,土耳其的Getir,美国的代表公司有Gopuff。

其中,Gopuff在2021年获得黑石集团和软银愿景基金的投资,估值在六个月内上涨70%至150亿美元。

在澳大利亚,承诺 30 分钟内送货上门的即时零售公司 Milkrun 在 2022 年筹集了 7500 万澳元,由 Tiger Global Management 领投。

可以说,近两年,即时零售行业迎来了大量资本的涌入。

老牌超市也不甘落后。为在劳动力成本飙升的美国实现即时零售,沃尔玛与经销商合作,在美国6个州以成本价提供总重量不超过10磅商品的无人机送货服务仅 3.99 美元。

同时,沃尔玛还收购了机器人公司Alert Innovation,实现机器人在接到在线订单后自动拣货,让更多的人力可以集中在提高配送效率上.

如果从这个角度来看,Woolworths在这个业务上表现出了比Coles更强的竞争力。

在官网,Woolworths可选择在派送时间内75分钟内送达,并为总金额达50澳元或以上的订单提供免费派送服务。

相比之下,Coles的免费送货只限满100澳币的订单,而且需要至少提前一天预订。

那么在杂货电商的发展前景上,Woolworths显然抓住了机遇——Woolworths在电商业务上明显领先于Coles也就不难理解了。

体验式零售商:线下优势助力线上业务

对于Big W、Kmart、Target等主打家居用品的电商来说,线下体验对消费者来说至关重要。

消费者通常会在官网上筛选出几款产品,然后到实体店去体验家居用品或家具的材质、颜色、尺寸等,再做最后的决定。

此外,这类家具电商的店铺面积通常较大,使得这类店铺不仅是零售店,更是配送中心。因此,门店数量在一定程度上代表了市场份额和渗透率。

< /p>

< /p>

美国最大的家具零售电商Wayfair表示,发展线下是公司保持耐力的关键。 2022年,公司宣布将在线下开设3家实体店,并加快线下开店速度。

总部位于瑞典的宜家家居今年也加快了在澳大利亚开店的速度,计划开设两个客户会面点,协助客户打造家居解决方案。

当Big W和Target在疫情期间为节约成本而大规模关闭线下门店时,Kmart却逆流而上,在澳大利亚和新西兰合计新开90家门店抢占市场。这一策略显然取得了一些成功——

平安夜,墨尔本的Kmart门店甚至出现排队等候购物的情况,消费者“欣喜若狂”地守在门口等候进门。

随着市场份额和渗透率的不断提高,Kmart 已成为澳大利亚排名第一的家具店。与Big W和Target相比,它的前景更加明朗。

时尚零售:社区营销+传统零售

像David Jones、Myer这样的百货最大的优势和特点可能就是时尚电商的发展。

��在这样的应用场景下,这些百货公司附属的电子商务不仅成为公司销售的重要增长点,而且在网络营销中发挥着巨大的作用。

Myer官网“黑色星期五”促销页面

而当疫情过去后,很多消费又回到了实体店。精选,提供专属购物建议,形成社区营销+传统零售相结合的模式。

这类零售企业的发展方向应该更倾向于新零售的方向,即结合线上线下各自的优势,同时保证线下实体店的规模化门店,通过线上大力推广。

例如,法国连锁美妆巨头“丝芙兰”就推出了名为“Beauty Insider Community”的会员制社交平台(下图),将各种社交功能聚集在一起,形成一个“社区”。当用户具有相似的购买偏好时,就会发生匹配。

必须“向下”延伸

必须“向下”延伸

或许是因为澳洲电商行业由传统零售巨头主导,不像中国或美国是由互联网科技公司带动,澳洲的纯电商企业一直无法占据市场的主导地位,甚至Kogan作为最大的纯电子商务公司,有起有落。

2020年疫情的爆发,迎来了澳大利亚电商行业的春天。作为国内最大的纯电商,Kogan也经历了飞速的发展。短短半年时间最高涨至24.75澳元。

科根黑色星期五广告

然而,好景不长,2021-22财年,科根的业务增长出现停滞和净利润亏损,导致今年以来股价下跌近60%。

对于Kogan这样的纯电商来说,优势在于长尾产品。例如:在澳大利亚中部或北部的小镇家电店,当地消费者如果此时想购买卷发器,当地商家不可能随意增加产品库存来满足单一消费者的需求。消费者。这时候,消费者往往只能通过电子商务在网上购买产品。

但是,在产品销售过程中,成交并不代表生意的结束。我们面临的问题更多的是产品的售后服务环节。例如,消费者收到一个无法使用的设备,这需要他们将其寄回给商家并等待新包裹。

在电子商务发展比较完善的国家,可以利用充足的人力或技术手段快速解决这个中间环节。但澳洲人烟稀少,送货能力往往无法让退换货变得方便。整个过程不仅复杂,而且往往会增加很多成本。

事实上,在疫情期间Kogan业务增长最快的阶段,也是网站因售后服务不佳而被用户“吐槽”的阶段。

这暴露了纯电商在售后服务方面的巨大问题。即使在价格上有明显优势,但缺乏质量控制或售后服务仍会抑制销量的增长。

因此,对于这类企业来说,如果想在澳洲这一特殊市场大力发展,比较理想的解决方案是在城镇设立销售网点,不仅提供自提服务为产品服务,也能像汽车经销商一样提供产品维修服务。从而提供更好的客户服务,增加“回头客”。

线上线下连接,是什么原因?

疫情期间,澳洲电商确实迎来了快速发展。但是,随着人人都必须在线消费的环境不复存在,再加上高通胀、高利率环境导致的消费意愿降低,电子商务的商业环境开始发生变化。

但本质上,目前澳洲电商的发展虽然还没有走向成熟,但产业还比较分散,发展潜力还是很大的。

从更宏观的角度来看,我们可以看到全球电子商务,或者更准确地说,是网络零售的发展正在进入一个新的阶段。

在经历了早期纯电商的市场统治和快速野蛮的成长之后,逐渐发展到线上线下的不断融合——线上巨头开始增加线下业务,大型线下零售商已转移到网上销售。

一个最直观的例子是:“黑色星期五”的概念本身就是电子商务的“购物节”; Amazon、eBay、Kogan等电商网站会直接到JB Hi-Fi、Harvey Norman,甚至Myer和David Jones的网站寻找打折商品。这些传统零售商的折扣不再局限于线上。线上线下实体店也将销售“黑色星期五”打折商品。

这就是为什么,我们看到澳洲的线上消费依然在快速增长,但是纯电商却“过得不好”,电商股暴跌。

线上销售的增长可能不再完全体现在Kogan和Amazon的报表中,而是隐藏在Woolworths、JB Hi-Fi和David Jones的损益表中。

这是否意味着电子商务的发展没有了,投资机会也没有了?但不是所有的。

首先,电子商务本身还在发展,但已经从原来粗犷简单的成长,转变为需要更多“思考”和策略的成长,并能在电子商务中找到自己的独特之处。新发展电子商务的卖点和优势依然可以在这场竞争中脱颖而出。

其次,更大的机会可能在于零售数字化进一步深化带来的电子商务相关“基础服务设施”。

虽然随着这些传统零售企业的推出,或者越来越多的电商企业转向垂直经营,大型横向电商平台的发展将开始面临瓶颈。

但是,网络消费的整体势头并未改变,甚至在未来十年左右仍将保持增长。

因此,最确定的收益一定是无论谁做网络零售都绕不开的那些数字基础设施——与数据存储和管理相关的云服务(比如亚马逊云、微软、谷歌和阿里的云服务)和数据中心)、网络营销相关的网络广告公司(如谷歌、抖音、小红书),以及网络销售绕不开的支付网关(如Stripe、Aydem、Squres)。

行业发展中,瓶颈越多,其实机会越多——电商从野蛮生长到通过“思考”寻求战略增长,而那些拥有笑到最后的一定是那些具有“差异化”竞争优势的公司。

能够为其实现“差异化”的基础设施提供商,自然会在资本市场脱颖而出。

在这些企业中,有的已经拥有很高的市场占有率,可以说是如火如荼;随着线上线下零售的进一步开放,一些仍将获得巨大的发展空间。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联