在很多人还不明所以的时候,泡泡玛特顶着“潮玩、盲盒、Z时代新宠”的标签在今年儿童节当天向港交所提交了上市申请。

这家公司营收连续两年保持200%以上的增长,毛利率更是高达60%。消费者每花一百块钱,公司就能净赚接近四十块钱。

任何一家能净赚40%的公司都值得认真研究。

但再牛的数据放到二级市场,也要看经营数据的持续性。而持续性要看公司有没有核心竞争优势,以及关键资源上的掌控力。

我们将通过论证以下几个核心和争议性问题,来看一看公司的生命力究竟如何。

(1)公司的核心竞争力在哪里?

(2)IP孵化:煮熟的鸭子会飞走吗?

(3)头部IP:生命有多长?

(4)盲盒:是智商税吗?

以下是详细内容:

1核心优势:潮玩IP的全产业链覆盖

高毛利的生意如果壁垒不高,很容易招来同行竞争,那么泡泡玛特做出远超同行的利润,壁垒在哪里?

潮玩这个IP创造是“第一生产力”的行业,见智认为泡泡玛特的一大优势在于其实现了潮玩IP的全产业链覆盖,具备一定的产业链整合优势。

与专注于终端销售的企业相比,公司占据了IP打造环节,控制了潮玩的灵魂;而与实现了覆盖IP打造+销售渠道的企业相比,公司还有社交培育环节,强化消费者教育及粉丝粘性。

2019年,纵观泡泡玛特在IP产业链上下游的布局:

(1)上游手握丰富IP资源:

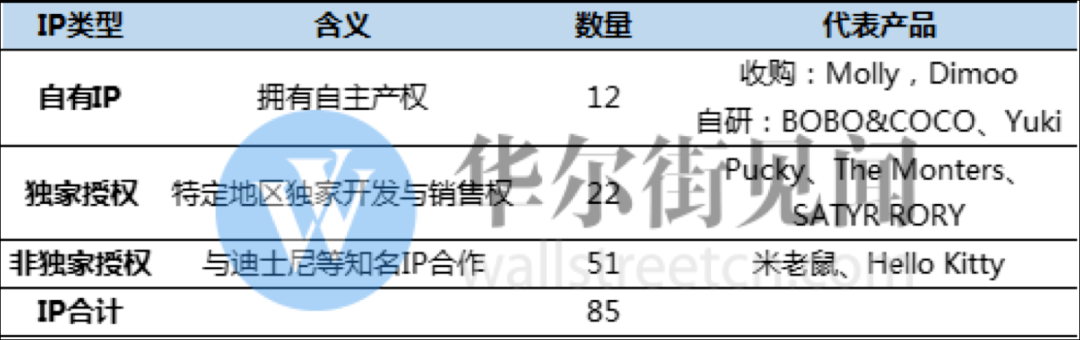

a. 除了代表性的Molly与Pucky,公司有更加丰富的IP资源库,公司目前公司运营85个IP。

公司IP情况

资料来源:公司公告,见智研究院

资料来源:公司公告

产品组合

资料来源:公司公告

注:BJD为Ball-jointed Doll的缩写,指球形关节玩具娃娃

b. 此外,公司还在北京、上海每年举行两次潮流文化展,为一线的设计师与消费者提供纽带,同时也为自己向上游寻找消费者喜欢的IP打造了好基础。

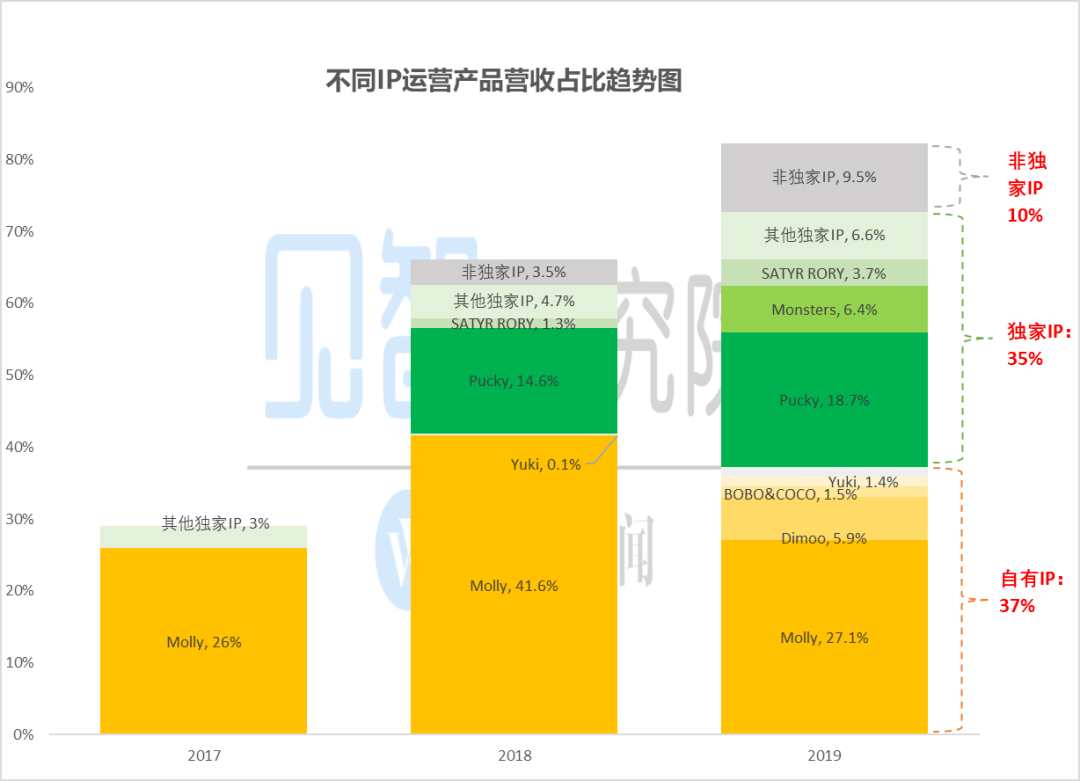

c. 而且,在这些IP矩阵当中,自有IP和独家IP对营收贡献巨大,尤其是自有IP中的Molly系列与独家IP中的Pucky系列。

此外,2019年还可以看到,除了这两大IP,能够创收的IP产品也在慢慢变多,譬如Dimoo、The Monsters等。

资料来源:公司公告,见智研究院

(2)中游:低附加值生产外包给OEM,避免股东成本,且可支持前段产品快速创新与迭代。

(3)下游:全渠道销售,线上逐步发力

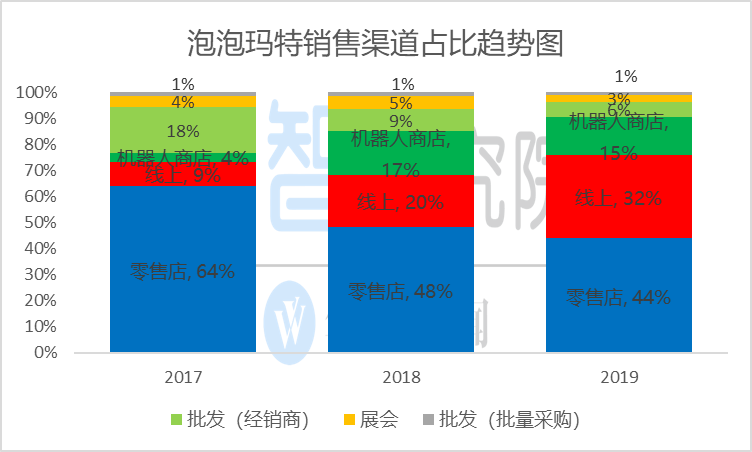

泡泡玛特目前在零售上涵盖了线下+线上+二手交易的完全渠道链条。

线下布局零售门店+机器人商店+经销商+展会的综合销售模式;线上有天猫店与微信小程序“泡泡抽盒机”;而二手交易则包括了自建的葩趣社区与咸鱼等二手交易平台。

当前,线上渠道与由盲盒衍生的社区玩法与二手交易是重点关注点:

a. 线上销售不存在设备折旧,见智结合销售费用细分判断,线上销售费用较公司之前占比最大的零售店销售,费用投入更低。

随着线上销量占比的不断扩大,销售费用端可以非常明显看到渠道调整的红利。

资料来源:公司公告,见智研究院

b. 社区培育方面,公司的在线APP葩趣为粉丝提供了有效的交流平台,此类玩法明显有泛娱乐社区圈层的做法,强社交属性有利于增强粉丝粘性及复购率。

同时每年举办的国际潮玩展会也使资本方、潮玩品牌、艺术家和消费者之间有了更多的互动,增强了消费者与IP之间的感情联结。

葩趣社区

资料来源:公司公告

公司正是有全产业链的覆盖,这样从源头就拿到了丰富的IP资源库,再加上强运营能力,与下游渠道覆盖能力,运作出来了诸如Molly、Pucky这种大IP。

但反过来看,IP变现这个行业的风险也很明显:头部IP过于集中。比如,泡泡玛特虽然手握丰富IP资源,但是贡献收入的头部IP主要就就是Molly、Pucky、The Monsters和Dimoo。

对于头部IP的依赖,要研究泡泡玛特的投资机会,则需要看明白两个核心问题:

a. 不同IP合作模式下,头部IP出走风险多大?

这个问题与泡泡玛特与头部IP作者的利益绑定如何?作者出走动力如何?

b. 即使IP不出走,头部IP的生命力有多长?

在该问题上,我们以海外类似IP的变现空间与生命周期来参照,来看Molly等IP继续支撑公司大跃进的希望有多大。

2

头部IP:煮熟的IP会飞吗?

公司对于头部版权的依赖就形成了巨大的“风险暴露“:“不怕贼偷,就怕贼惦记”,IP作为潮玩行业的稀缺核心资产,自然会有人想要挖墙角。

我们来看看公司IP来源,以及公司与IP作者之间的关系绑定是如何的?

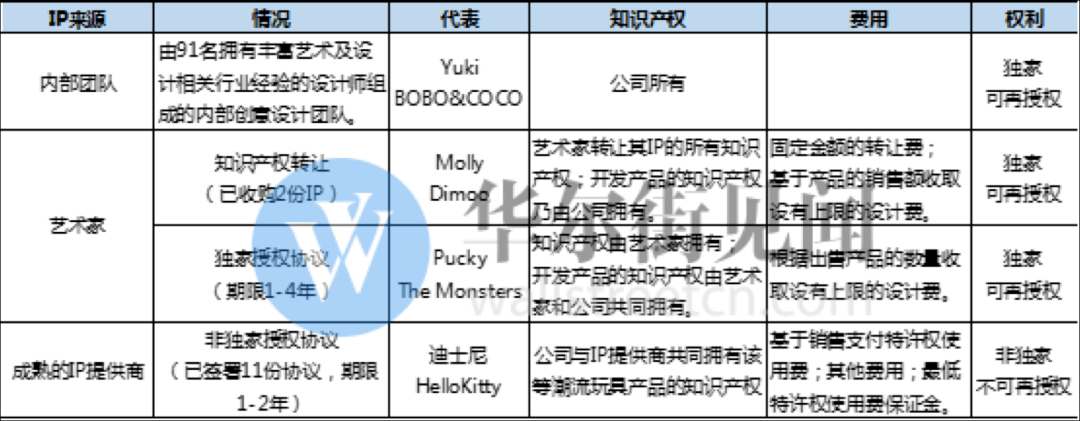

(1)IP来源:头部IP确定性强

目前公司主要IP来源来看,自有IP有内部自己开发的,也有外部购买的;而外部IP也包括了独家与非独家授权的IP。

泡泡玛特IP情况

资料来源:公司公告,见智研究院

对于已是自有产权的IP,自然没有出走的理由,尤其是公司最大头部Molly已被公司买下,转为自有,只要不断做长Molly的生命力即可;

但对于独家IP则存在授权期过后,续约的问题。授权协议的初始期限一般为四年,可延长至六年或更长时间,版权运营到后,的确存在断续风险。

但就当下而言,公司第二大创收IP Pucky为公司获得独家授权的IP,2018年推出,按照四年左右的授权期,Pucky在接下来两年时间内并不用担心“分家”问题。

其实除了Pucky之外,另外两个创收较高的独家IP分别于2018年和2019年开始合作,预计于2022年和2023年合约才会到期,公司在三年内将继续享受这些IP带来的稳定收入。

而在到期续约上,如以Molly为参考,它原本与Pucky一样,为独家授权IP,在合同到期之后并未出走,而是被公司直接买断,成为了公司的自有产权IP。

而整体来看,作为泡泡玛特的两大顶梁柱,两年之内Molly与Pucky并无出走风险,公司在IP端的确定性较强。

(2)作者利益绑定:低成本利益绑定、风险可控

头部IP上,如果有IP创作者分道扬镳,那么打击是致命性的,深度绑定就尤为重要。但是如果公司利益出让过大,则对投资人带来股权稀释风险。

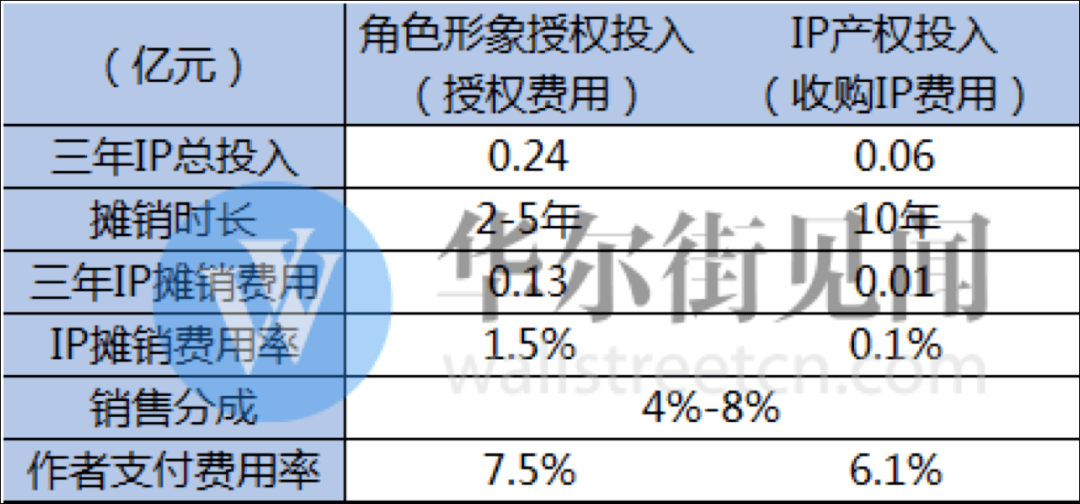

我们先看看公司外部获取IP主要会产生什么成本?

根据招股书,公司对外部获取的IP,无论是外购的自有IP,还是授权IP,均需向作者支付IP使用或者购买费用,以及基于销售额的分成。见智从公司2017年转型IP运营开始汇总期IP投入如下:

来源:招股书,见智调研

核算显示,作为一个“艺人”经纪公司,公司实际给“艺人”支付的成本相比于这些IP产生的收益,可以说低到令人咂舌:

三年期间平均的额费用率不过8%,也就是说泡泡玛特100元的收入中,仅仅8%是支付给了版权作者。见智调研了解到这个也是公司毛利超高的核心原因。

比如,见智根据公司招股书判断,公司购买Molly和Dimoo的成本不到600万,而且还要摊销10年。但Molly转为自有IP后,一年就创造了接近5个亿的收入!

见智认为这背后反映的一个行业基本情况是,IP创作圈的作者们以往变现无门,当有一个IP运营商愿意支付一定的溢价帮助这些作者实现创作变现、作品出圈后,这些人并没有太多的议价权去抬高自己的价码。

在其他隐形费用上,目前公司议价权较大的作者——Molly之父王信明也是唯一一个有股权的参与的作者,王信明以345万元人民币购入了泡泡玛特2%的股份。

而相比于Molly带来的营收贡献,以及IP作者本身在这个利益链条当中的低收益特点, 见智认为王信明2%的股权对于资本市场投资人的稀释并不算多,而且用股权来绑定利益,减少未来分道扬镳的可能,也不失为一种好的方法。

在排除了作者的风险之后,我们再看看头部IP本身生命力有多长?

3

头部IP的生命有多长?

我们知道,泡泡玛特对头部IP依赖较高,虽然公司在努力调整IP产品矩阵,但是2019年Molly和Pucky的销售额对营收贡献高达46%,在IP收入中占比超过55%。

这种情况下,研究头部IP的生命周期对于确认泡泡玛特的短期收入确定性至关重要。

资料来源:公司公告,见智研究院

与Disney等有影视作品或故事内核支撑的IP不同,Molly的形象背景空白,没有完整的故事线和世界观支撑的角色形象,生命力有多长?

在国内缺乏同类对比的情况下,我们不妨以来自成熟市场且定位类似Molly的IP Sonny Angel来进行对比。

作为公司转型的灵感之源,Molly与日本Dreams公司设计并于2005年首度面世的Sonny Angel有如下相似之处:

a. Sonny Angel也仅仅是一个单纯的形象,背后并无任何故事或人物设定。

b. Sonny Angel推出之时就精确地将目标人群定为女性白领,年龄主要集中在16到28岁,有经济能力,对可爱的萌系玩偶没有抵抗力。

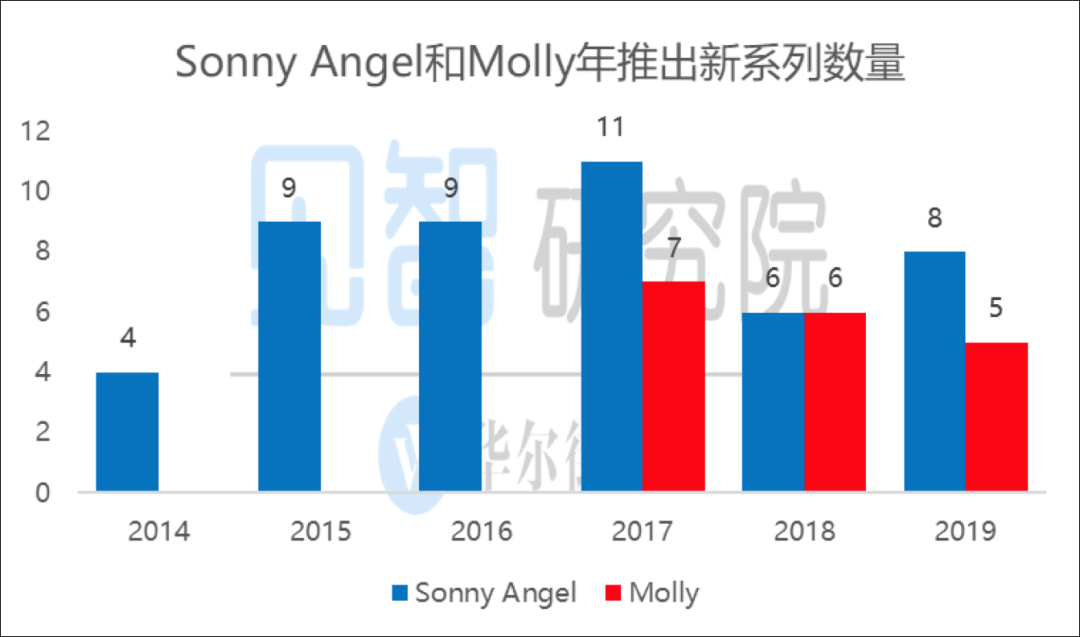

c. 快速迭代守住IP生命力:Sonny Angel新品推出速度迅速,仅2019年就推出8个系列。

面世15年中,Dreams已经发行了600多个不同的造型。迄今推出的60个系列,几乎每个系列都大获成功。

目前Molly有同样的趋势,Molly同样紧抓流行与热点,各系列频推。

数据来源:公司官网,公司公告,见智研究院

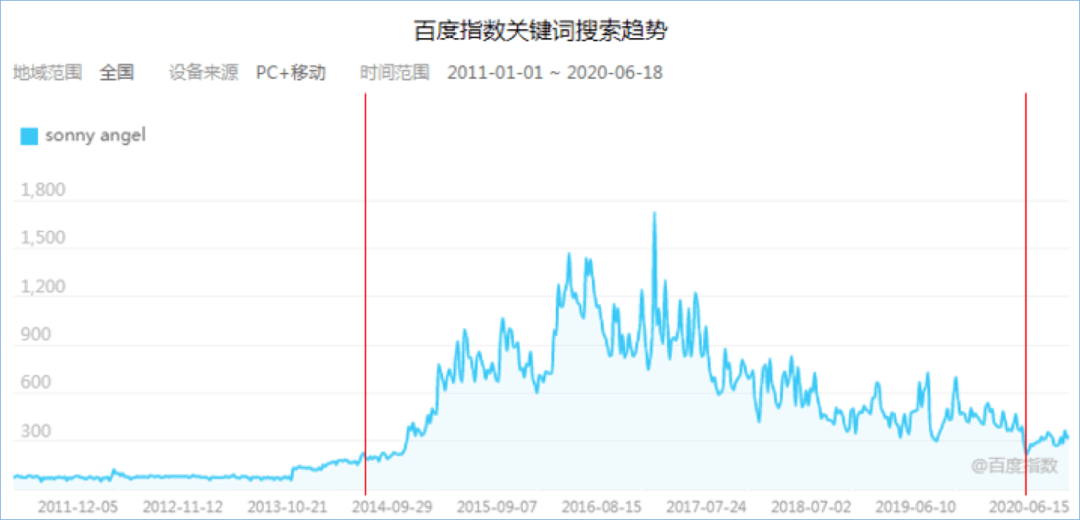

(1) Sonny Angel的生命周期:高热度6年左右

从百度指数来看,有着15年“高龄”的Sonny Angel进入我国公众视线成为爆款也仅仅是在最近五、六年。

整体来看,Sonny Angel自热度上升至达到最高点大约经过了约3年时间,其高热度持续时间约为6年左右。

资料来源:百度搜索

虽然2016年至今公司持续保持较高的新品推出速度,甚至在2017年推出11个新系列,但也难以挽回热度下降的趋势。

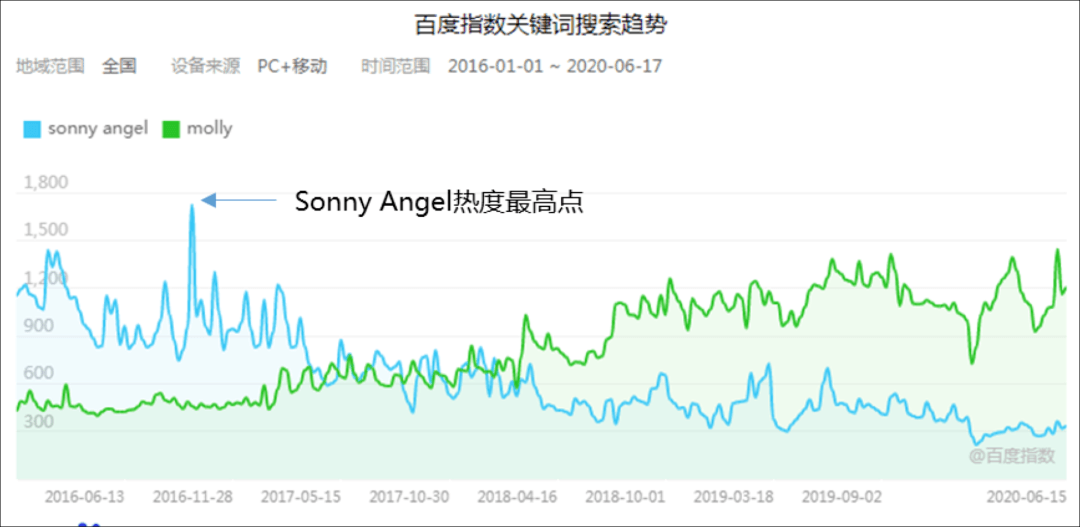

(2)Molly的热度期还有多久?

Molly似乎是一夜爆红,但其实它也并不年轻,其诞生于2006年,只不过2016年才开始与泡泡玛特合作,才进入公众视野。

对比Sonny Angel 6年左右的热度周期,见智预计Molly的热度可能还会维持2-3年。

从百度指数来看,Molly自2016年开始整体一直处于上升态势,目前尚未达到Sonny Angel的热度最高点。

资料来源:百度搜索

(与Sonny Angel不同,Molly作为一个常见名字指代范围较宽,我们不排除数据中包含Molly作为其他意义名词的热度。)

而头部IP Molly仍可热度仍可持续2-3年的情况下,虽然我们不知道Pucky是否能成为第二个Molly,但至少有Molly的支撑,以及在渠道铺货与流量加持下,公司有时间与空间去打造更多的中腰部IP来充实收入来源。

资料来源:中国产业信息网,见智研究院

4

盲盒是“智商税”吗?

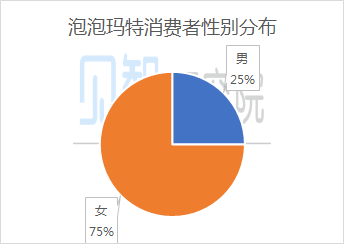

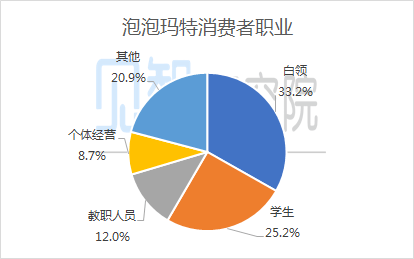

(1)用户画像:一二线城市年轻女性白领

泡泡玛特的消费群体总是被认为“人傻钱多”,事实证明,人不一定傻,钱一定多。

根据公司介绍,可以来用“有钱又年轻的”“女白领与学生”来定位泡泡玛特的消费者。

资料来源:公司公告,见智研究院

而且,从购买人群来看,泡泡玛特并不明显存在收割后浪这一说法,因为“85后/95前”用户占46%,而这拨人消费心智是非常成熟,说收智商税,显然是低估了这批人的消费“智商”。

见智认为,被称为“智商税”的盲盒之所以占领了成年人的心智,主要原因在于这种售卖形式:

a.利用了消费者的好奇心理和赌性。消费者并不能提前知晓盒子里的款式,往往在开盒之后获得惊喜感;

b.戳中了消费者的收集欲望。盲盒以系列的形式进行发售,驱动消费者去进行整套收集,促使消费者的复购率和粘性增加;

c.给消费者带来情感慰藉。消费者将自己的情感和认知投射在IP上形成情感联结,IP反过来也对消费者形成陪伴。

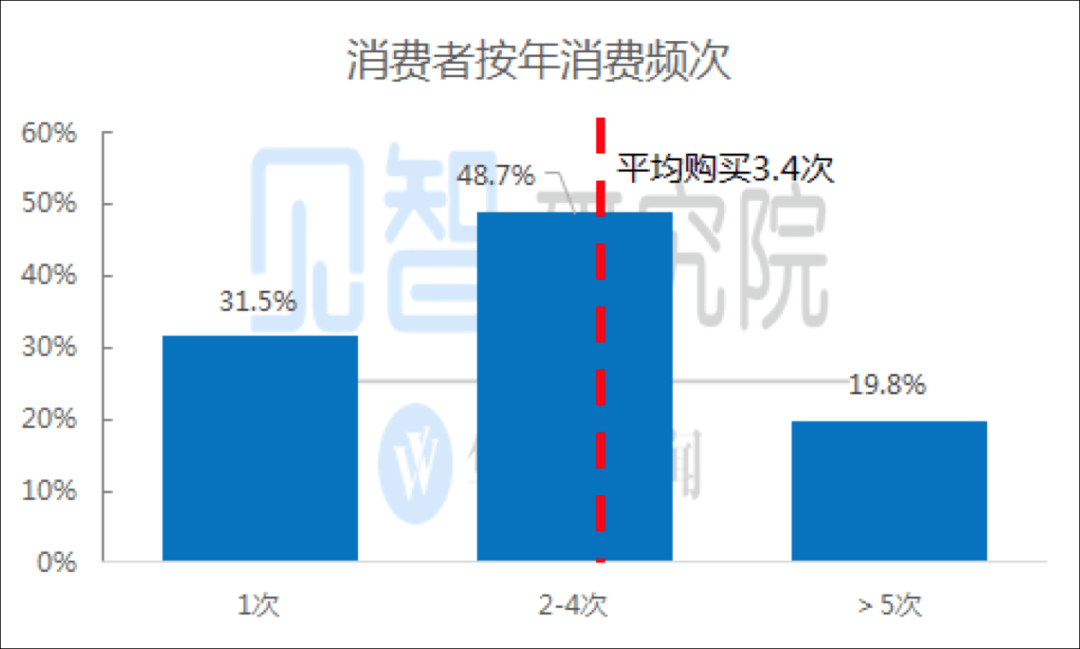

再加上这群Z世代青年崇尚“悦己购物”,更愿意为情感买单,在其爱好领域内价格敏感度较低,因此价格仅为59元的盲盒的复购率和粘性也较高。

据弗若斯特沙利文调研,约有27.6%的潮流玩具客户愿意为其喜爱的潮流玩具支付高于人民币500元,大概是一个盲盒价格的10倍。

(2)人群渗透空间依然存在

泡泡玛特当前的问题,加上了过多的人群限定标签后,消费群体显得过于垂直,出圈是个大问题。

见智研究发现,它的消费人群特征与小红书的用户高度相似——美妆和可爱萌物是当代年轻女性的两大隐形杀手。

据艾瑞数据,小红书女性用户是主力,占比超85%;用户年龄主要分布在85、90后年轻人群,其中24-35岁占比最多,占近六成;用户主要分布在一二线城市,消费水平中等偏高。

见智根据公司59元盲盒为主的销售客单价与公司对于用户购买次数分布介绍,大致推算当前泡泡玛特已渗透的购买群体大约900万人左右,占潜在消费人群11%,也就是说在人群渗透上同样还有空间

资料来源:公司公告,见智研究院

(3)小镇青年需求未被满足

见智认为,在消费升级的趋势下,三四线小镇青年对于盲盒也是有一定需求。毕竟人性都是共通的,随着收入增加,靠“赌性”、收集癖和情感慰藉收割了一二线青年的的盲盒,对于三四线青年想必也会有同等的吸引力。

并且据三文娱数据,我国1.53亿泛二次元群体中三四线人群占比高达到56%,超过了一二线城市的占比。

资料来源:三文娱,见智研究院

但公司当前零售店等终端渠道多分布在一二线城市,对于三四线则鲜有涉及。见智认为公司未来若将渠道延伸到三四线城市,那么在下沉市场也将具备一定潜力。

综述:

虽然行业长期来看,头部IP的打造有不确定性,高利润行业之下不排除吸引新进玩家,激化行业竞争。

如果着眼两三年,见智认为在潮玩这个短期内车速超快的赛道中,作为盲盒在中国市场的开拓者:

a. 泡泡玛特在IP打造产业链上具备优势;

b. 供给侧上,两个头部IP Molly自有产权,而Pucky至少还有两年的独家授权期,且两个IP都在生命线的热度上升期;

c. 需求侧上,目前公司在核心的人群渗透上同样有空间,这样两侧可以确认Molly未来2-3年内公司收入增长的确定性。

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了