导读:分析师普遍认为,数据表明央行信贷额度已不再过度宽松,宏观流动性出现边际收紧。对市场而言,这意味着什么?

新冠疫情在全球相继爆发以来,各国央妈纷纷“放水”救市,流动性大幅宽松。但在进入下半年之后,流动性大有退潮之势。

8月11日周二,中国央行公布的数据显示,中国7月新增人民币贷款9927亿元、社会融资规模增量1.69万亿元、M2同比增长10.7%,均不及市场预期。

分析师普遍认为,数据表明央行信贷额度已不再过度宽松,宏观流动性出现边际收紧。

中金进一步预计,从四季度到明年上半年,社融增速也会逐步放缓,M2年内也会缓慢回落。

对市场而言,这意味着什么?

01

股市流动性仍旧充足

国盛证券率先看到,在这样的背景下,市场流动性并未受太大影响,因整体货币基调不变,A股监管方向不变,市场仍然能够继续上涨。

自5月开始,整体宏观流动性边际上就已有所收紧,宏观利率开始上行,但是上述券商发现,市场整体监管政策仍较为放松,在没有出现极端波动的情况下,宏观流动性并不是市场的主要矛盾。

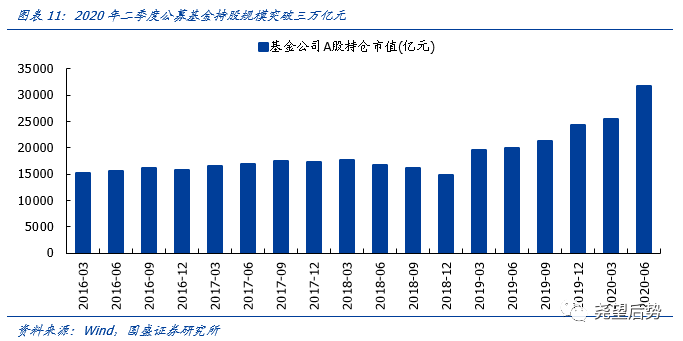

与此同时,公募基金持仓规模在二季度突破了三万亿元,发行规模也大幅提升。鉴于今年公募基金是市场上最大的增量资金,虽然宏观流动性从5月开始收紧,但并没有影响A股市场的微观流动性。

纵观A股今年迄今的表现,国信证券认为,以公募为代表的机构增量资金是大分化时代形成的重要驱动力,强化了消费、科技行情的趋势,未来这一趋势还将继续。

02

市场估值驱动行情消失 未来关注顺周期

不过,开源证券牟一凌团队的观点与国盛稍有不同。

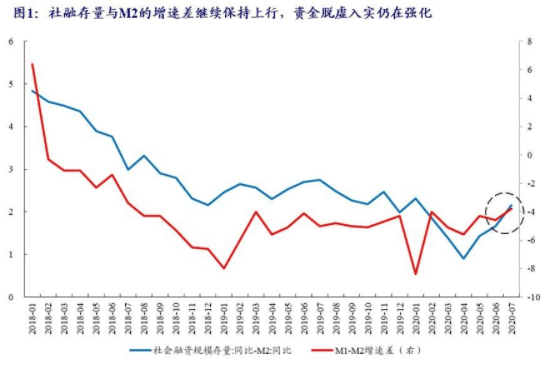

上述团队称,社融与M2的增速差继续向上,说明流动性到信用的传导继续加快,资金脱虚入实的节奏也在加快,金融市场流动性边际收紧,估值驱动行情不可延续。

另外,无论从社融-M2还是M1-M2的增速差来看,信贷扩张仍在持续,经济疫情后的U型复苏趋势不改。因为,顺周期行业未来将成为市场乐观的支撑,这也是后续攻守兼备的重要主线,建议关注。

03

流动性拐点将至 后续或迎估值收敛行情

结合利率走势和资金量来看,国信燕翔团队表示,货币政策已经出现了边际拐点的信号,与前期强调“逆周期调节稳增长”相比,后续货币政策将更加精准导向,并将更加兼顾稳增长与防风险的长期均衡。

叠加正在升温的通胀预期,上述团队认为,尽管“科技+消费”的大逻辑尚未改变,但8月至年底的这段时间内,市场在全球流动性泛滥导致估值极端分化之后出现估值收敛的可能性较大,建议适当增配低估值品种。

04

基本面负面压制缓解 债市机会逐步显现

债市方面,中金固收认为,广义流动性的放缓,会对经济基本面构成一定的抑制,使得经济回升斜率变慢,也会一定程度抑制风险偏好。从这个角度而言,对债券市场的基本面负面压制也开始缓解。

上述券商预计货币市场利率将保持稳定,若海外市场波动带动风险偏好回落,那么货币政策甚至有可能需要重新放松。

未来一旦国债和地方债供给压力放缓,叠加海外风险偏好回落,那么债券市场有望迎来一定的交易性机会。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联