如果说,巴菲特的伯克希尔是价值投资界一座难以逾越的高峰,那么来自苏格兰爱丁堡的Baillie Gifford(BG)则是另外一座。

2004年投资亚马逊,2011年投资Illumina,2013年投资特斯拉,2014年投资阿里巴巴,2017年投资Shopify,2018年投资莫德纳……均使BG获得了惊人的回报。

BG刚开始投资亚马逊时,亚马逊的营收不过70亿美元,到2021年,这一数字已飙升至近4700亿美元,股价飙升超过60倍。

特斯拉,BG最成功的投资项目之一,从2013年至今,股价已飙升超过30倍,市值从不到200亿美元翻倍至突破10000亿美元。

在过去20年里,BG管理的资产增长了15倍。截至2021年12月底,BG管理的资产达到3360亿英镑。

回顾其发展历史,不难发现,除了坚持其古老而独特的无限责任合伙制的治理架构,保持多元、乐观、好奇的企业文化,BG的超长期投资理念和风格是其取得成功的主要原因。

百年实践:顺应时代+布局全球

成立于1908年,至今拥有114年的悠久历史,BG是一家骨灰级老牌投资基金。

起初,BG只有两位创始人:奥古斯都·贝利(Augustus Baillie)上校和卡莱尔·吉福德(Carlyle Gifford)律师,两位都没有金融背景。

1908年,福特第一辆“T型车”风靡美国,两位创始人意识到,美国作为新兴市场即将迎来大爆发,于是他们决定转型投资领域,BG成立后的第一笔资金也因此流入了为汽车轮胎提供原料的英属马来亚橡胶种植园。BG通过此次投资赚得了“第一桶金”。

一战结束,BG继续看多美国,聚焦基建行业,并入股了联合太平洋铁路等铁路公司,最终在美国投入了20%的总资产。BG又一次做出了正确的选择。

二战之后,英镑贬值带来了英国金融行业的繁荣,信托业大受提振,依赖于信托的BG赚得盆满钵满,但公司的第二代管理层逐渐被暂时的辉煌蒙蔽了双眼。

20世纪70年代滞涨时期,信托业受到巨大冲击,但公司仍专注于眼前的客户群,BG的资金端开始下滑。而更为致命的是,1978年,BG的第二大客户Edinburgh & Dundee信托公司被收购,该客户带来的佣金比公司的利润还高。 BG一度陷入危机。

虽然最终安全度过危机,但痛定思痛的BG决定走出舒适区。

1979年,撒切尔夫人领导的保守党上台,发布了一系列刺激政策,从此开启了英国长达20年的牛市。在此期间,BG重仓的美日市场从70年代的低迷中走出,进入高速发展期。

值得一提的是,吸取前期过度集中信托的教训,BG开始大力拓展养老金客户。养老金负债端长期稳定的特点与BG的投资理念不谋而合,因此,BG吸引了大量养老金、保险、慈善基金等机构投资者。时至今日,养老金依然是BG最重要的客户群体。

牛市效应叠加这一关键投资,BG管理的资产一下就从1979年的3亿英镑飙升到1998年的162亿英镑。

时间来到千禧年,互联网泡沫以及2007年的次贷危机,对市场信心的打击很大。为继续保持增长,BG积极布局中国、印度、巴西等海外新兴市场。

尤其是中国市场。BG在2008年发行了其第一只中国主题基金,主要投资于消费、医疗、科技等领域。截至今年3月底,该基金规模在490亿英镑左右,重仓腾讯、阿里巴巴、宁德时代、京东、美团等企业。

从美国市场,到本土市场,再到海外新型市场,BG的押注顺应时代发展的潮流,业务逐渐覆盖全球市场。

经历百年的沉淀,BG的核心投资策略就此成型:长期全球成长策略(Long Term,Globle Growth,LTGG),就是在全球范围内挖掘并长期投资于最具竞争力、创新性和成长效率的优质企业,持仓周期为五年以上。

投资理念:坚持长期投资+不惧短期波动

“真正的投资者以十年为单位思考,而非以季度为单位思考,“这是BG最广为人知的投资理念。

基金市场上经常听到“长期投资”的口号,但是投资者很难不受短期消息的干扰。

“有效市场理论”认为,股票的价格能充分反映该资产的所有可获得的信息,即\"信息有效\",一旦出现新的消息,股票的价格就一定会随之变动。

这个理论说明,投资者关注企业盈利公告、宏观经济新闻是合理的。反过来,追逐短期回报的力量又强调了这个理论,一手发掘了特斯拉和亚马逊的BG王牌基金经理詹姆斯·安德森(James Anderson)在2021年对投资者的信中表示。

但这些信息未必能真实地预示未来。

以特斯拉为例。2013年BG入股特斯拉时,BG已经意识到,在未来的某一天,电动汽车将比内燃机汽车具有更高的性能和更便宜的价格。鉴于当时西方电动汽车领域只有特斯拉有这样的实力,BG的投资决策就很简单明了。

然而,当时的特斯拉负面缠身。特斯拉股在短短6周内发生三起Model S自燃事故,两个月内价下跌近37%,市值缩水80亿美元,特斯拉一度陷入危机。

现在来看,当时的投资者被散布恐慌情绪的华尔街分析师和做空机构搞糊涂了。而马斯克的口无遮拦也经常导致特斯拉股价异常波动。

但这些新闻对于BG而言是一种市场失效,BG相信马斯克能够带领电动车战胜内燃机汽车。因此,BG选择是买入然后耐心等待。也是这一年,特斯拉第一次在美股爆发了亮瞎市场的涨幅。

在此后的8年间,外界对特斯拉的质疑从未停止,特斯拉一度成为对冲基金最爱做空的股票,但无论特斯拉遭遇什么风暴,BG都坚持多头仓位:2015年3月至2016年12月,BG还在特斯拉股价疲弱时6次加仓。到2017年,BG已跃升至特斯拉第二大股东。

到2020年底,BG旗舰级基金——苏格兰抵押贷款(SMT)基金在特斯拉上狂赚290亿美元,在投资界一战成名。

BG对于长期投资理念的痴迷,背后是它对于未来的可预知性的推崇,它相信摩尔定律具备很多事物没有的预测能力。根据摩尔定律,在同样的成本下,计算机的计算能力每隔24个月就会翻倍。该定律曾成功预测过去50年的计算机发展趋势,根据荷兰芯片巨头ASML首席技术官Martin van den Brink的说法,摩尔定律的有效性至少可以再延伸超过10年。

安德森在给投资者的信中谈到:

“具体的对投资判断的影响可能是模糊、不精准的。但只要记住指数增长的模式,投资者就会对个人电脑、电子游戏、手机、互联网和电子商务,新能源,基因编辑等打开眼界。”将于4月30日退休的安德森,1983年加入BG,1987年成为合伙人,2000年开始管理SMT。他善于捕捉高成长型企业并长期陪伴,亚马逊、特斯拉、阿里巴巴、莫德纳都是SMT的重仓标的。

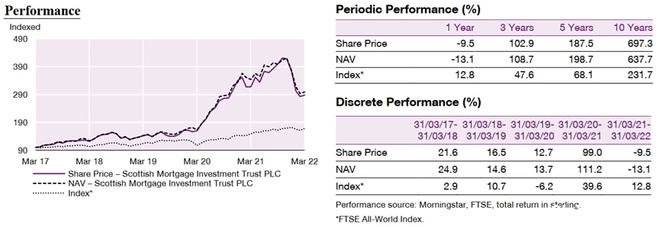

在他管理的20多年时间里,SMT为股东创造了1371%的回报率,远超富时环球指数343%的回报率。

但在过去的一年中,受美联储加息预期影响,SMT专注的科技股遭遇重挫。SMT管理的股票价格下挫近10%,其创造的回报率降至-13.1%,远低于富时环球指数的12.8%。

截至2022年3月31日SMT的表现,数据来源:BG官网

这令许多悲观的投资者怀疑,科技股是否失去了发展的动力?

安德森承认,他在职业生涯中,无论是互联网泡沫破裂,还是08年金融危机期间,他从来没见过科技股遭遇现在这样的抛售,无论未来潜力如何。影响企业长期发展的因素都被忽视了。

他认为,黑天鹅事件无法避免,投资者必须经受得住短期波动带来的影响,关注长线。

“不祥日永远存在,但我认为,如果你能够承受,你的客户和储户能够承受,那么寻找极端赢家就是最好的投资方式”。在投资理财中,投资者面临两种基本投资策略:主动投资和被动投资。

所谓的主动投资,就是投资人会更主动的在市场里面进行操作,主动选股,主动择时。他们相信自己的投资能力可以战胜市场。因此,主动投资需要投资者长期具备研究分析、获取信息和把握时机的能力。

比如巴菲特、林奇,这些投资大师都是主动投资者,都具备主动管理资产的能力。

被动投资是近些年来兴起的概念,关注资产类别,进行指数投资,不主动寻求超越市场,而是试图复制指数的表现,简单来说这种投资方式就是随大流。与主动投资相比,被动投资成本更低,因而越来越受到投资者的青睐。

BG显然不是随大流的投资者。BG认为19世纪以来权益投资的初心是关注真正的公司和真正的项目,然而被动投资仅关注降低交易成本,忽略了对企业长期竞争力、财务状况和战略能力的判断能力。

BG一直相信,真正的投资需要寻找并且长期陪伴极少数卓越公司,因为投资回报具有“不对称性”,绝大多数的回报都来自于极少数。

根据美国亚利桑那州立大学教授亨德里克·贝森宾德(Hendrik Bessembinder)的研究,从1926年到2019年,美股上市公司共为股东创造47.4万亿美元的净财富,其中,TOP 5公司创造的净财富占总净财富的11.9%,50%净财富是由前83家公司(比例仅为0.3%)创造的。另外,超过57%的公司导致股东损失财富。

研究还发现,股市财富创造集中度近年来出现加强的趋势。从2017到2019年,TOP 5公司创造的净财富占总净财富的22.1%。

因此,成功的投资就是努力找出尽可能多的新超级明星公司,投资的最大难点也在于此。

安德森认为,潜力无限的公司应该具备以下特征:从不自我设限,没有历史包袱;由创始人来领导公司(几乎是这样);具有独特的经营哲学(通常是从“第一性原理”出发而独创出来的)。除了第二条,特斯拉完全符合安德森的描述。

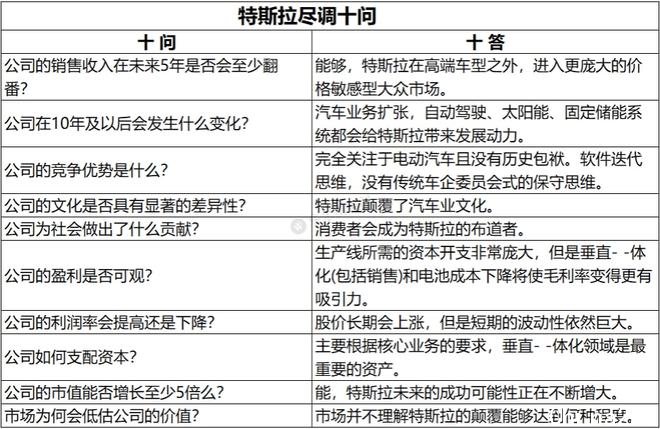

BG曾针对特斯拉的核心竞争力、商业模式以及长期几何级增长逻辑设计了一个“尽调十问”。后来,BG对于大规模投资的立项都会如法炮制,包括英伟达和蔚来。

来源:BG 官网

BG从2020年开始大力减持特斯拉,此举曾一度拉崩特斯拉股价。安德森表示,特斯拉股价大涨后超过了客户投资组合的权重限制,这意味着需要减少持股,但对公司本身依然非常乐观。

但他的接班人汤姆·斯莱特(Tom Slater)则把矛头直接指向马斯克:“特斯拉近年越发依赖马斯克这位天才领袖,运营执行力却不足,限制了特斯拉的成长空间,扩张产能也变得捉襟见肘,所以我们才减持。”

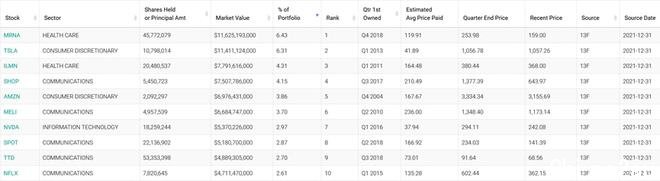

截至目前,BG已减持特斯拉股份至1%。但从BG持仓比重上看,特斯拉仍是BG的重仓对象。截至2021年底,特斯拉仍占其持仓比重的6.3%。

来源:Whalewisdom

在BG的投资组合中,除了特斯拉、亚马逊、腾讯等成功案例,也不乏失败案例,比如巴西前首富旗下石油公司OGX和德国太阳能电池板制造商Q-CELLS(两家公司均已申请破产)、因创始人违规而股价长期一蹶不振的 Lending Club,受疫情冲击陷入困境的爱彼迎。但是,BG并没有因为其中一家公司的波动使整个投资组合陷入困境。

原因在于,BG会严格控制仓位,保证相对分散且不加杠杆。

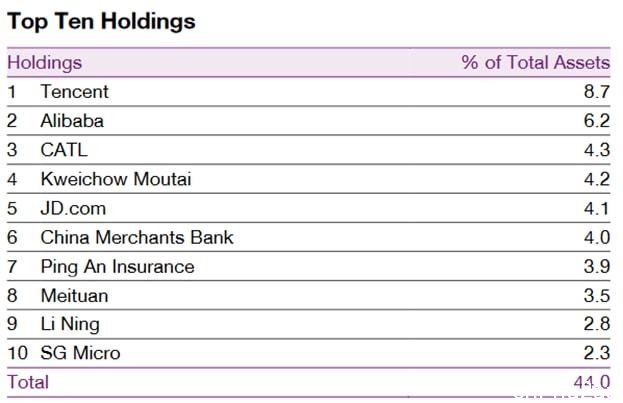

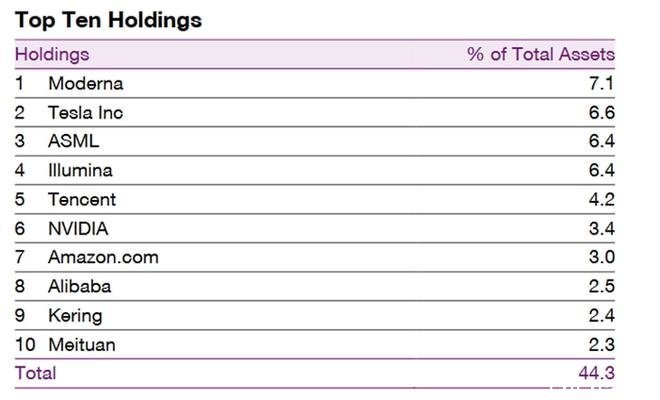

以SMT基金为例,截至2022年3月31日,其投资组合覆盖了53家上市公司和49家非上市公司,前十大重仓集中度为44.3%,而单个仓位的最高占比原则上不超过10%。

截至2022年3月31日SMT持仓前10,数据来源:BG官网

此外,分散持仓和重仓成长型公司的组合,只要一两家大获成功,足以弥补其他避之不及的损失。

BG坚守的长期投资理念,以及对于超级成长型公司的迷恋,造就了其远低于同业的换手率。

在过去的三年中,BG基金平均持仓时间超过7年,全球同类机构的平均持仓时间约为2年。BG换手率长期偏低,2021Q3报告披露其过去十年平均换手率约为4%。

数据也告诉我们,即使是主动投资者,在成交量活跃的情况下,仍有可能表现逊于大盘指数。最大的赢家=主动投资+低换手率。

在1995年至2013年间,最主动而高换手的基金经理,扣除成本后的平均表现比大盘加权指数低1.9%;最主动而换手低的基金经理,扣除成本后的平均表现比大盘加权指数高2.3%。

作为一家百年老店,BG有这个年纪不常有的敏锐、好奇心和创造力,也有这个年纪应该有的耐心和信心。实际上,长期主义也好、主动投资也好、以少胜多也好、分散投资也好,BG本质上关注的是企业未来长达十年的发展前景,这种朴素的投资哲学使他们与现代金融市场上迷恋复杂模型的投资者有着根本区别。

参考资料:

Wealth Creation in the U.S. Public Stock Markets 1926 to 2019, Hendrik Bessembinder

TheScottish Fund Manager That’s One of the Biggest Winners on Tesla, The Wall Street Journal

Stayon the road less travelled, James Anderson

Collecting Thoughts, James Anderson

What Others Teach Us, Lessons in Investing, Lawrence Burns

http://www.bailliegifford.com

什么是真正的投资?在特斯拉大赚200亿的BG基金这样说,开心财富通

砸崩特斯拉的BG,什么来头?,开心财富通

从Baillie Gifford看海外资管盈利模式,华泰证券

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了