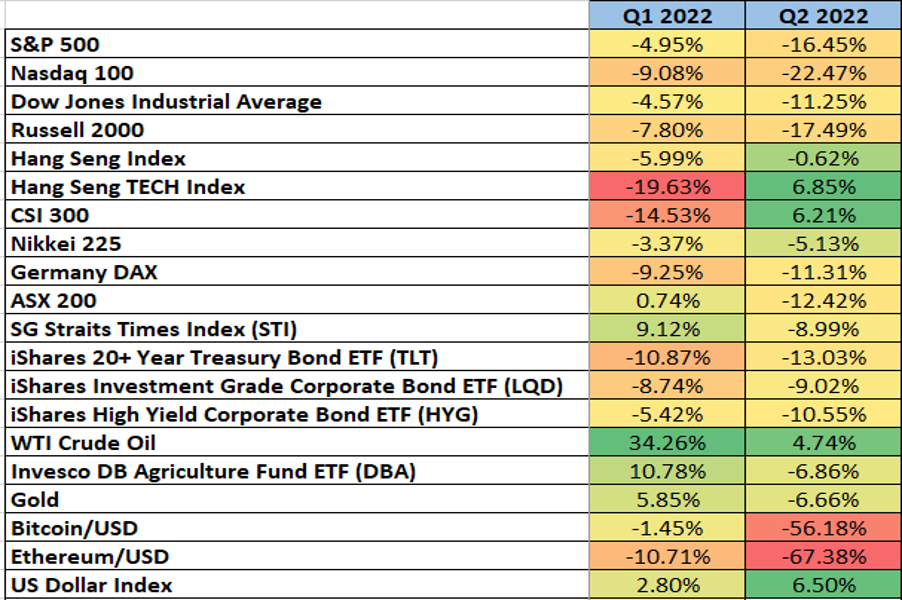

2022年上半年,股票(中国除外)、固定收益债券(包括国债和高收益公司债券等各种债券)等风险资产均呈下跌态势(详见下表)。

来源:TradingView

美国标准普尔500指数正式进入熊市,较2022年1月的历史高点下跌了21%;第2季度跌幅为16.5%,创下自2020年第1季度以来的最差季度表现。

此外,以美联储为首的发达国家央行(日本央行和中国人民银行除外,中日两国仍采取宽松的货币政策)发表了更为强硬的主张,进一步收紧货币政策,导致60/40投资组合战略资产配置(60%股票,40%固定收益)中的债券无法再产生多元化收益。

鉴于,美联储近一段时间仍维持快速的加息步伐,10年期和30年期等美国国债的收益率迅速上升,由于债券价格和收益率的走势相反,长期固定收益面临下行压力。

此外,由于科技和成长型股票属于长期股,为发展和业务扩张提供资金,其资产负债表内的举债经营状况较为严重。因此,美国10年期国债收益率的快速上涨对科技和成长型股票造成冲击。2022年上半年,以科技股为主的纳斯达克100指数和以小盘股为中心的罗素2000指数表现最差。美国10年期国债收益率在经历了长达30年的长期下跌后出现上涨态势,表明融资成本出现大幅飙升(融资枯竭)。

第3季度的风险资产和美股仍有望上涨(提示:仅仅是“有望”)

美联储采取了更为强硬的货币政策,主要原因在于:能源和农产品的价格上涨导致通胀压力升至40年来的高点。

切记,市场具备前瞻性,同时也是动态的,这意味着当前的风险资产负面情绪以及因收紧货币政策而提高的融资成本可能在实体经济中引发负反馈循环,进而对商品和服务总需求造成下行压力。随后,若总需求下降,通胀见顶的可能性将增加;但由于供应侧因素仍不明朗,通胀见顶并非必然;此外,还应关注OPEC产油国的产能限制以及俄乌冲突。

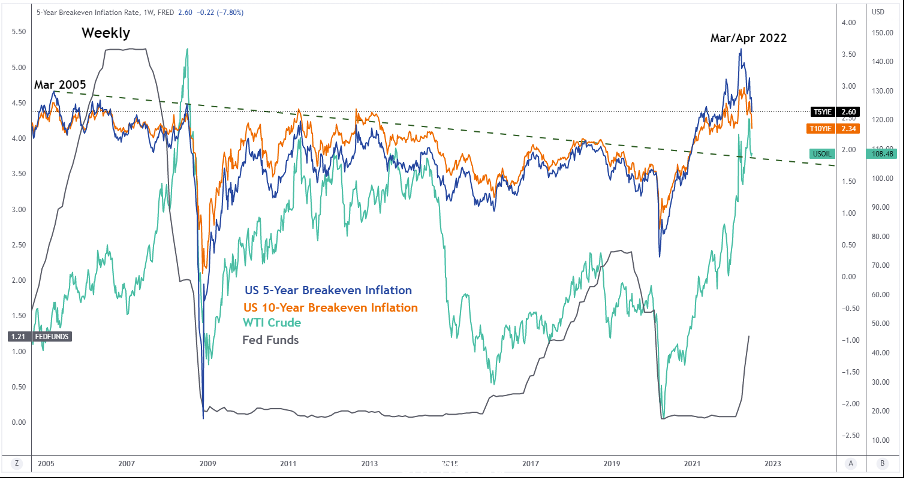

美国的前瞻性通胀预期开始降温

来源:TradingView 截至2022年7月4日的数据

国联邦公开市场委员会于6月15日发布报告以来,通涨保值债券得出的美国5年和10年的平衡通胀率(平衡通胀率旨在衡量未来5年和10年的平均预期通胀水平)均有小幅下滑;截至7月1日,达2.60%和2.34%;自2022年3月的3.59%和2.95%以来,该等平衡通胀率一直在下行路径上震荡。

10年期美国国债收益率近期有所上涨,随后开始出现回落,并于2022年6月14日触及关键中期阻力区3.44%/3.54%。WTI原油连续上涨六个月后,于6月下跌8%。此外,农产品价格已显疲软,Invesco德银农业ETF(DBA)在5月触及52周高点后,于6月下跌7.3%。

通过这些前瞻性通胀指标可知,“美联储已根据当前的鹰派政策成功冷却未来通胀预期”的说法可能在第3季度获得更多关注。这意味着,美联储可能在7月后举行的美联储议息会议上选择进行较低幅度的加息, 75个基点的加息幅度可能不会常态化进行。

因此,2022年上半年全球股市出现的负反馈循环可能会在第3季度暂停,并在另一个潜在的重大下降趋势阶段到来之前,呈修正性压抑后反弹。

具体则看标准普尔500指数的3,580关键支撑位

来源:CMC Markets 截至2022年7月5日的数据

综合技术分析显示,2022年1月高点以来的第一阶段主要下行趋势可能已结束。若能守住3,580,标准普尔500指数则可能向4,217/4,310阻力区形成修正性反弹。然而,如果跌破3,580,则修正性反弹失效,下行走向下一个支撑位3,430和3,250/3,210。

长期国债可能在第3季度出现压抑后的技术性反弹

来源:TradingView 截至2022年7月4日的数据

鉴于债券价格和债券收益率呈相反走势,美国10年期国债收益率可能在中期回调/整合至2.55%和2.40%/2.30%的支撑位,其中3.54%为关键的中期关键阻力位,可能引发美国长期国债在2022年初大幅下跌26%后出现压抑后反弹。

具体则看iShares 20+ Year Treasury Bond ETF(TLT)指数的关键支撑位108.10,若能守住,则将向122.40/125.10和134.50阻力位出现压抑后反弹。然而,如果周收盘价跌破108.10,则看涨基调不复存在,大盘将进一步下跌至下一支撑位102.10/97.40。

尚无明显迹象表明风险资产和全球股市将触底

来源:TradingView截至2022年7月5日的数据

来源:TradingView截至2022年7月5日的数据

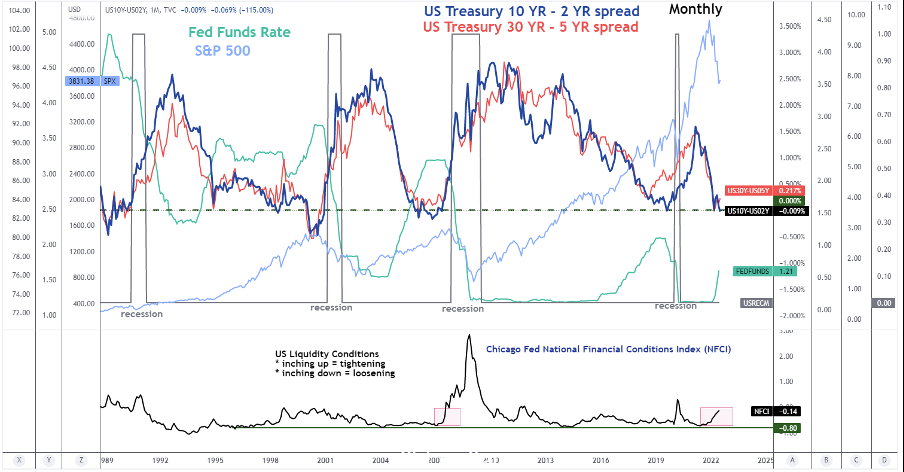

自2021年2月以来,美国国债收益率价差的主要下降阶段(10年期/2年期和30年期/5年期)仍然保持不变,并继续走向收益率曲线反转轨迹(长期国债收益率的下降速度较短期国债收益率更快),因此,未来出现衰退的可能性增大。

此外,以芝加哥联邦储备银行全国金融状况指数(NFCI)衡量的美国总体流动性状况仍处于上升轨迹(收紧),较其2021年6月的低谷水平飙升80%,现已接近2020年3月的峰值。

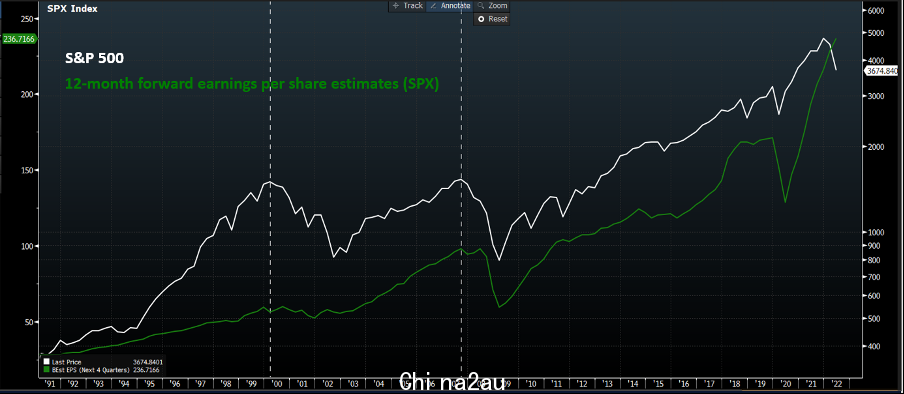

其次,标准普尔500指数成份股的12个月预期每股收益仍处于乐观水平,但由于基本面因素可能在2022年下半年出现明显恶化迹象。因此,该等预期每股收益存在显著的下行风险。

如果您有任何关于市场的疑问,请将问题发送以下邮箱[email protected]

CMC分析师的周一放送

每周重要经济数据,财经事件整理;实盘市场走势预测;技术分析教学;宏观经济分析;交易心理和仓位管理教学,由CMC Markets市场分析师Leon Li 为您讲解。

时间:8月1日,8日,15日,22日,29日

奥克兰时间21:30/悉尼时间19:30/北京时间17:30

扫一扫以下二维码,

注册CMC Markets每周一的市场行情分析讲座

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联