摩根士丹利预计,到明年年底,美股的持仓将与当前基本持平,但过程将相当曲折。

在去年的预测中提出“火与冰”之后,著名的“大空头”摩根士丹利首席美国股票策略师迈克尔·威尔逊在他的2023年预测中后市看,到明年底,标普500指数有望触及3900点,但过程将十分曲折。在这种情况下,投资者需要在策略上更加灵活。

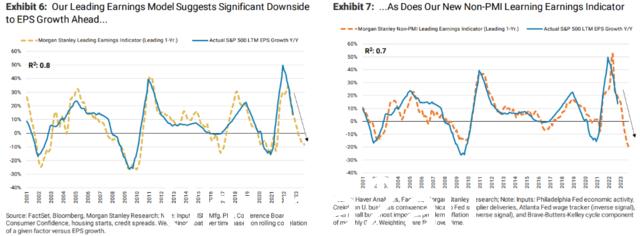

在预测今年经济衰退后,威尔逊表示,目前市场普遍预期2023年的收益仍然过高。他的基本假设是:美国股票公司的利润将在 2023 年下降 11%,然后在 2024 年因经营杠杆回报为正而恢复繁荣。

威尔逊认为市场现在进入熊市的最后阶段,因此摩根士丹利4周前转为“战术看涨”,但这并不代表熊市结束。短期内,他认为 10 月通胀数据良好引发的股市反弹将持续数周:

“利率前停顿”后期降息”通常对股市有利,随着利率最终被市场接受,反弹获得了额外的动力。

他表示,在未来的一年里,投资者需要更加灵活地看待经济、政策、收益和估值,因为我们正在接近循环结束,这意味着这些关键变量的移动可能会很曲折,直到最终路径清晰:

换句话说,虽然灵活性总是必不可少的对成功的投资来说很重要,但现在很关键。

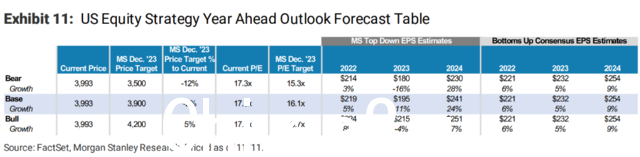

摩根士丹利将明年美股预测分为牛市/基准/熊市三种情况,分别预测标普500指数4200点/ 3900/3500,此外,威尔逊建议投资者从行业和风格的角度保持防御性定位,“直到估计反映出萧条”。他建议增持必需品、医疗保健、公用事业和防御性能源公司。

"战术看多了"

在去年的股市展望中,威尔逊创造了术语“火与冰”,分别代表恶性通货膨胀和衰退。而现在,他指出市场在短期内“由火转冰”,因此他的观点也转为“战术看涨”:

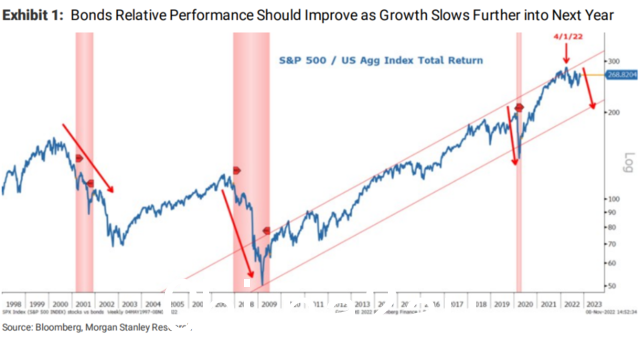

随着“冰”超过“火”,通胀降温,我们越来越相信债券将在最后一段时期轻而易举地跑赢股票,这还没有完全结束。这种分歧开辟了新的机会,让我们对未来的道路感到疑惑,这也解释了为什么我们最近在战术上转为看涨。

威尔逊表示,之所以“战术上看涨”,是因为在短期内,在盈利预期和放缓程度反映在长期之前长期利率通常下降,这通常是在美联储加息和经济衰退之间的周期后期。

从历史上看,这段时间是股票的盈利期和“机会之窗”:

三个月前,我们认为由于极端的通胀动态,美联储暂停加息将与本周期衰退的开始同时发生。简而言之,美联储不会暂停,直到就业人数转为负数,这是经济衰退的明确指标——所以现在挽救周期或股市下跌趋势为时已晚。

然而,即使收入下降,就业市场仍将保持强劲。更重要的是,这可能会持续到明年,从而打开一段时间的窗口,美联储可以在我们获得负就业数据之前放慢/暂停加息。

这就是我们认为当前反弹背后的原因,它可以走得更远,因为未来几个月不会有更糟糕的数据,市场可以梦想一个不那么强硬的美联储——10 月份的 CPI 数据是推动这一切的关键。

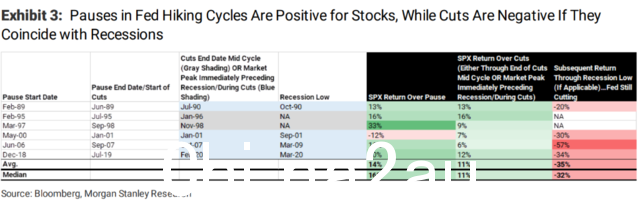

需要注意的是,“暂停加息" 和“降息”是不同的:

虽然一些投资者可能会争辩说降息甚至比暂停利率更好,但证据并不支持这一点。当降息与经济衰退同时发生时,对股市不利。

因此,尽管市场�暂停加息使股市有机会在年底前继续上涨,但当降息真的到来时,将表明经济衰退已经开始。

尽管转向“战术上看涨”,Wilson 一直强调他的观点是关于技术面的,而不是基本面——后者仍然明显看跌:

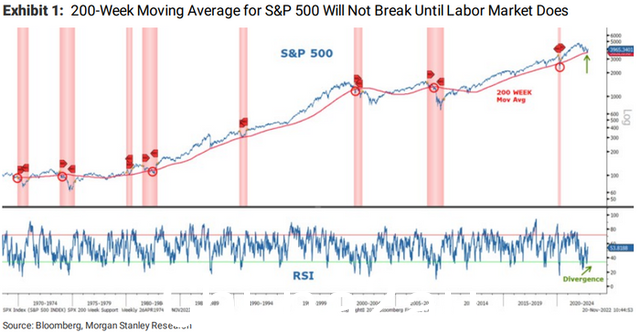

< p style="text-align: justify;">首先,看涨案例的主要技术驱动力是对 200 周移动平均线的尊重,如前所述,在经济衰退成为既成事实之前,标准普尔 500 指数将不是“让路”。市场实际需要在经济衰退中定价的确凿证据在于就业数据。更具体地说,标准普尔 500 指数将“怀疑”软着陆,直到失业率明显上升至少 1-1.5%。

也就是说,标准普尔 500 指数可能会捍卫其 200 周移动平均线,直到我们获得负工资报告。

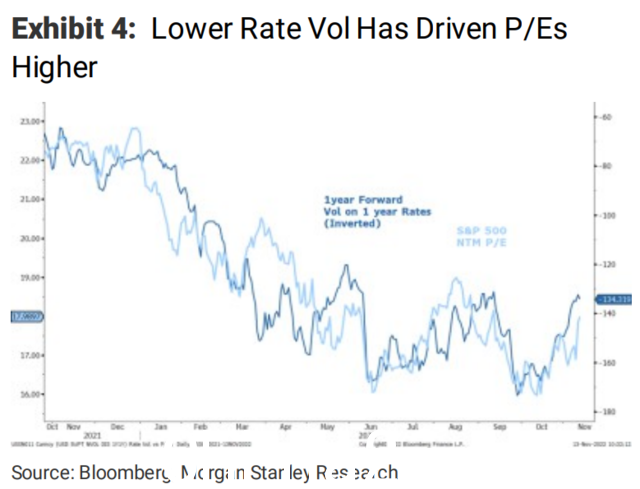

其次,除了200周均线作为关键支撑外,利率波动性下降为估值走高提供了支撑。在 EPS 没有修正的情况下,这些估值推动了涨势。

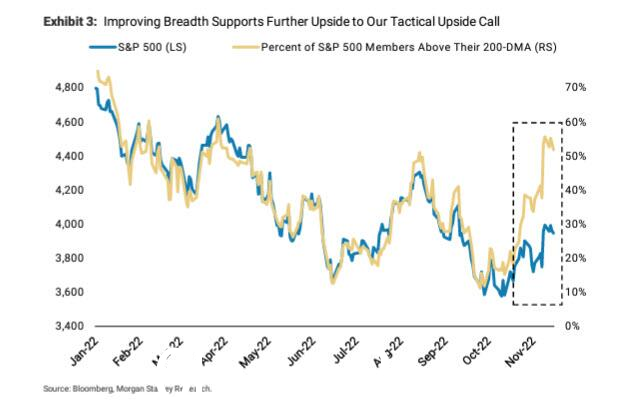

最后,在这次反弹中,市场广度有了实质性的改善:小型股和同等权重的标准普尔 500 指数的表现都大大优于市场加权指数。

这位摩根士丹利首席策略师也承认,当判断与他的基本观点背道而驰时,“战术看涨”仍然是一个问题。观点不对,但在权衡技术证据时仍然看好涨势将持续到年底。

“过山车”

具体来说,当展望美股未来走势,威尔逊警告称,尽管摩根士丹利对标普500指数2023年底的预测为3900点,与目前的情况大致相符,但这不会是一个顺利的过程。 “繁荣前必有萧条”:

我们最强烈的观点是,2023 年自下而上的共识收益实际上过高。在这一点上,我们将 23 年基本情景每股收益预测再下调 8% 至 195 美元,反映出我们领先的盈利模式的产出不断恶化。

从同比增长的角度来看,这使我们对 2023 年每股收益的基线预测分别低于市场预期 16% 和 11%。

在当前的战术性反弹结束后,我们预计标普 500 指数将在明年第一季度的某个时间突破 3000-3300 附近的低谷23年的价格贴现了盈利风险。

在我们看来,这发生在 EPS 收益最终触底之前,这是典型的收益衰退。虽然我们认为 2023 年对盈利增长来说将是非常具有挑战性的一年,但 2024 年应该是强劲反弹,经营杠杆回报为正——下一次繁荣。

因此,在我们的基本情况下,股市应该会提前很久开始重新加速增长,从 Q1 的 3000-3300 价格低谷反弹并到明年年底达到3900点。

摩根士丹利对标准普尔 500 指数 2023 年每股收益的基线预测从 212 美元降至 195 美元,而其熊市和牛市预测分别为 180 美元和 215 美元。

三种情况:基准、牛市和熊市

根据 Wilson据估计,熊市反弹仅剩不到200点,随后中短期将暴跌1000点至3200点。除了预计标准普尔 500 指数的每股收益将跌至 195 美元外,他还提出了熊市和牛市的两种情景。

除了上一节提到的基准情景外,他预计明年年底熊市和牛市每股收益分别为 180 美元和 215 美元,而标普500指数将分别为4200点和3500点:

[牛市情况:4200点]

在我们的 4,200 牛市案例中,市场预测远期 (2024) 每股收益为 251 美元,市盈率为 16.7 倍。

这一结果代表了令人失望的 23 年增长,但它更像是得过且过(-4% 同比每股收益增长)。

过度的周期调整不太普遍,因此 2024 年的增长反弹不如我们的基线和熊市情况明显。在这种情况下,我们预计明年名义收入增长将放缓至中个位数区域。

保证金压缩约 100 个基点,结果不像我们在基本和熊市中看到的那样严重。到明年年底,市场将面临 2024全年EPS反弹约15%,市盈率扩大至约16.7倍。

[熊市:3500点]

在我们的 3500 点熊市案例中,市场预测远期 (2024) 每股收益为 230 美元,市盈率为 15.3 倍。

与我们的基线情景(每股收益同比增长 16%)相比,这一结果代表了 23 年来更严重的盈利衰退。利润率在很大程度上导致了下行,这在更严重的盈利衰退中很典型s.

目前,我们预计明年利润率将收缩约 200-225 个基点。

我们认为标准普尔 500 指数在明年上半年的某个时候以 3000 点左右的价格水平贴现了这种盈利风险。

如在我们的基准情景中,市场预计 2024 年增长将再次加速,尽管价格和每股收益水平较低。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联