导读:经营利润67.24亿元,其中包括投资于上市实体公允价值变动收益人民币58亿元;港股和今年3月中70.1港元的近期低点相比,涨幅一度超3倍,美团还能涨?

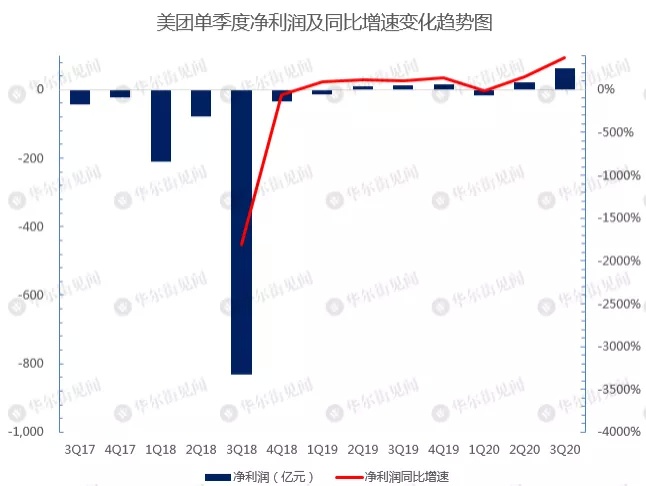

11月30日周一,美团发布三季度业绩,简要数据如下图:

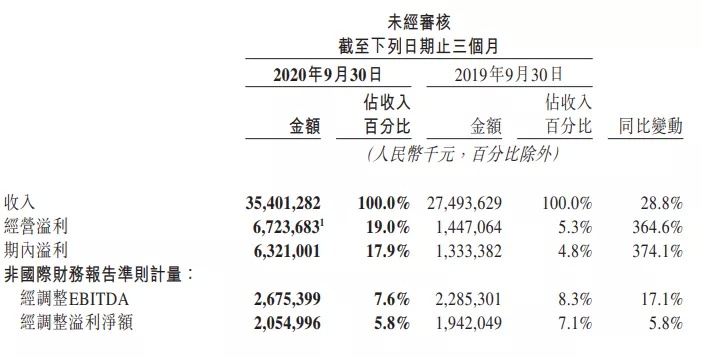

财报显示,2020年第三季度美团总收入同比增长28.8%及环比增长43.2%至人民币354亿元,同比增速进一步反弹。

经营利润由2019年第三季度的人民币14.47亿元增加至本季度的人民币67.24亿元,其中包括投资于上市实体公允价值变动收益人民币58亿元。经营利润率由2019年同期的5.3%增至本季度的19.0%。

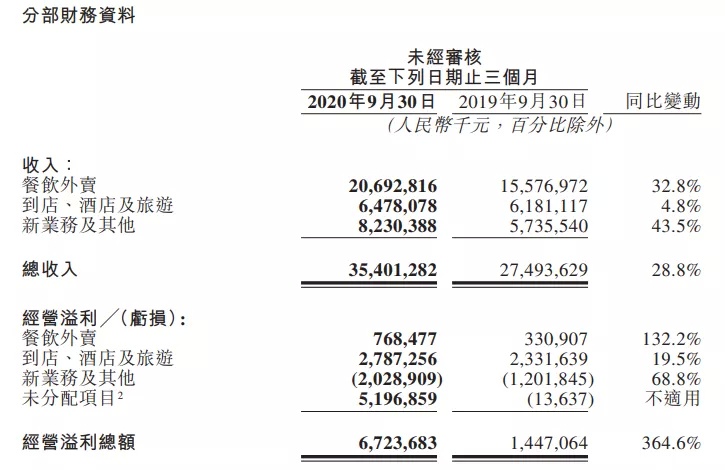

除了投资于上市实体公允价值变动收益人民币58亿元之外,餐饮外卖业务为公司贡献了7.69亿元的经营利润,同比大幅增长132.2%;到店、酒店及旅游业务贡献了28亿元的经营利润,同比增长19.5%;新业务及其他经营亏损20.29亿元,亏损幅度同比扩大68.8%。

美团第三季度净利润63.2亿元人民币,远高于彭博统计的分析师预期中位数4.35亿元人民币。第三季度调整后净利润20.5亿元人民币,同比增长5.7%;高于市场普遍预期的10.07亿元人民币。

01

主营业务经营利润率提升

分项来看,美团三季度来自餐饮外卖业务的收入为206.93亿元,同比增长32.8%;到店、酒店及旅游业务的收入同比增长了4.8%至64.78亿元;新业务及其他收入同比增长了43.5%至82.3亿元。

报告期内,餐饮外卖业务为公司贡献了7.69亿元的经营利润,同比大幅增长132.2%,经营利润率则由2.1%升至3.7%。

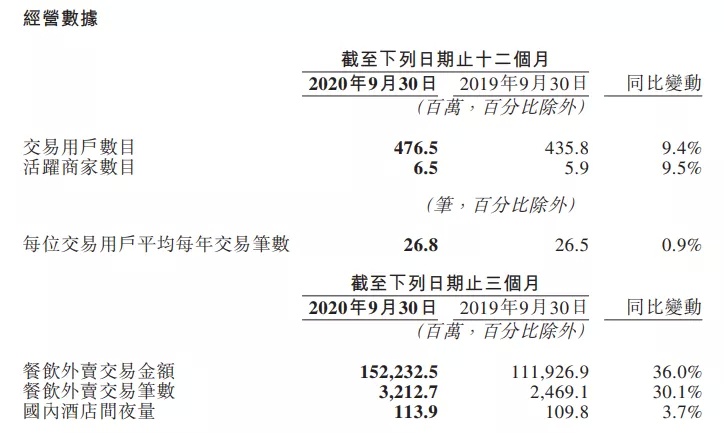

三季度,美团的餐饮外卖业务交易金额同比增长36.0%至人民币1522亿元。餐饮外卖日均交易笔数同比增长30.1%至3490万笔。每笔餐饮外卖业务订单的平均价值同比增长4.5%。餐饮外卖业务变现率由2019年同期的13.9%降至2020年第三季度的13.6%。

三季度,美团活跃用户数同比增长9.4%至4.765亿,活跃商家数同比增加9.5%至650万户。每位交易用户平均每年交易笔数同比增长0.9%至26.8笔。

三季度,美团的到店、酒店及旅游业务收入同比增加4.8%至人民币65亿元。到店、酒店及旅游业务的经营利润由2019年第三季度的人民币23亿元增加至2020年第三季度的人民币27.87亿元,而经营利润率则由37.7%升至43.0%。

三季度,美团国内酒店夜间量为1.14亿,同比增长3.7%。

三季度,美团的新业务及其他分部的收入同比增长43.5%至82亿元。新业务及其他分部的经营亏损由2020年第二季度的人民币15亿元扩大39%至2020年第三季度的人民币20亿元。经营利润率由2020年第二季度的负值25.9%改善1.2个百分点至2020年第三季度的负值24.7%。新业务及其他分部的经营亏损同比扩大68.8%,而经营利润率同比下降3.7个百分点。

02

金融投资获利58亿元

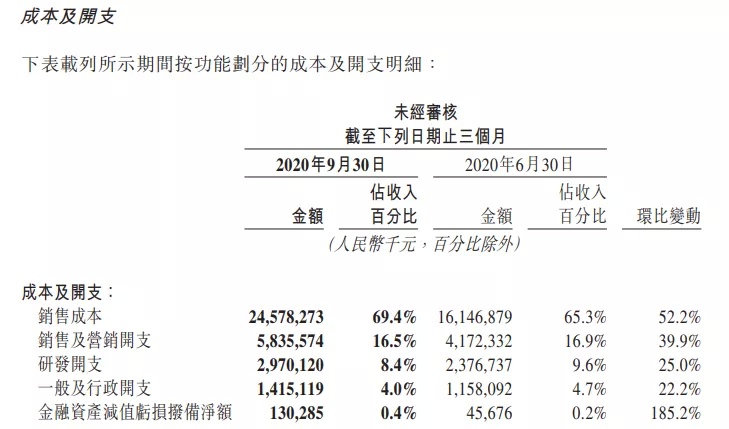

在成本和费用方面,美团三季度销售成本环比增长52.2%至246亿元,占收入百分比则由65.3%增加4.1个百分点至69.4%。

美团称,销售成本占比的提升主要是因为交易量增长和对外卖骑手的季节性及临时补贴增加令餐饮外卖骑手成本增加人民币57亿元;已售货品成本增加人民币11亿元,乃主要由B2B餐饮供应链服务及美团买菜增长所推动;

美团闪购及美团买菜增长,令其他外包劳动成本增加人民币3.7亿元;支付处理成本增加,与订单量增加一致;及业务扩张的资本开支令物业、厂房及设备的折旧增加。占收入百分比环比上升乃主要由于因对外卖骑手的季节性及临时补贴,令餐饮外卖业务的毛利率有所下降。

美团三季度销售及营销费用为58亿元,占收入百分比由16.9%环比下降0.4个百分点至16.5%。

该金额增加主要由于交易用户激励增加8.22亿元;餐饮外卖以及到店、酒店及旅游暑期促销活动,以及扩充新业务,致使推广及广告开支增加人民币2.43亿元;;因业务扩充导致雇员人数增加以及政策变化导致福利减免减少,令雇员福利开支增加3.76亿元。销售及营销费用占收入百分比下降主要由于营销效率提高。

美团三季度研发费用为30亿,占收入百分比由9.6%环比下降1.2个百分点至8.4%。该金额增加主要由于因业务扩充导致雇员人数增加及政策变化导致福利减免减少、以及以股份为基础的薪酬增加而引起的雇员福利开支增加;占收入百分比下降是由于经营杠杆作用提高。

美团三季度一般及行政开支为14亿元,占收入百分比由4.7%环比下降0.7个百分点至4.0%。该金额增加主要由于因业务扩充导致雇员人数增加以及政策变化导致福利减免减少而引起的雇员福利开支增加。占收入百分比环比下降是由于经营杠杆作用提高。

另外尤其值得注意的是,三季度,美团按公允价值计量且其变动计入当期损益的其他金融投资之公允价值变动收益为人民币58亿元,而于2019年同期则为收益人民币1.64亿元。该变化主要由于对投资于上市实体的公允价值变动所致。

此前,美团曾扩大对理想汽车等公司的投资。

03

涨了三倍的美团还能涨?

屡创新高的美团港股和今年3月中70.1港元的近期低点相比,涨幅一度超3倍,还能涨多少?

11月初,美银美林认为,由于美团在一线城市的买菜业务逐渐铺开,以及该业务逐渐下沉到二三线城市,社区团购业务将成为美团新的业绩推动力。将美团目标价从296港元上调40港元至336港元,上调幅度达13.5%。

美银美林称,较早进入社区团购领域的兴盛优选,目前每天的订单量在800万至1000万单之间,目前该公司已经在超过160个城市开展业务,该公司预期今年全年交易额能够达到400亿元。

今年以来美团备受市场热捧。Wind统计显示,今年以来,券商均给予美团“买入”或“增持”评级,并不断上调目标价。

10月底,瑞士信贷认为,美团股价依然有上涨的空间,并将目标价从300港元小幅提升至310,维持跑赢大市评级。

花旗在国庆、中秋黄金周后发表研究报告称,在旅游交通、本地生活需求持续恢复的情况下,对美团来说整体订单规模及平台交易额表现已超越去年同期,而酒店预订也较五一假期增逾两倍,相信有助支持第三季表现,并带动第四季全面回复正常,维持对美团“买入”评级,目标价300港元。

此外,在10月的报告中,富瑞维持美团目标价300港元,以及“买入”评级。海通国际维持对美团“跑赢大市”评级,上调对其目标价由283.8港元升至300港元。

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了