脱水研报 - 澳大利亚锂钴矿开采业与MIN、GXY和PLS

2021-01-14 13:54:54 (AET) by Teris REN

本周新能源汽车概念股异常火爆,特斯拉市值突破8000亿美元,马斯克的身家已经突破1900亿美元,成为全球首富。应 61 Financial VIP 用户的要求,本周研究的对象为澳大利亚电池材料矿产开采行业,所涉及的公司包括:Mineral Resources Limited (ASX:MIN)、Galaxy Resources Limited(ASX:GXY)和 Pilbara Minerals Limited(ASX:PLS)。

本周新能源汽车概念股异常火爆,特斯拉股价连创新高,连续上涨十几日,创下了其最长连涨纪录。两个月内股价翻倍,本周特斯拉市值突破8000亿美元,据彭博亿万富豪指数,马斯克的身家已经突破1900亿美元,成为全球首富。

市场预计,民主党上台后将推出更多利好新能源车产业的政策,因而特斯拉连续大涨。拜登曾规划美国电动汽车占比新车销售份额到2026年至少达到25%,年销量达到400万辆。

市场分析师普遍承认低估了特斯拉利用高额股价以低廉的成本融资,从而为增长和产能扩张支出提供资金支撑的能力,而传统车企只能从现有业务中赚取现金才能向电动化转型提供资金支持。

无独有偶,蔚来和小鹏汽车两家公司本周也同时加速了其融资计划,因两家公司股价在两个月内涨幅已接近150%。

小鹏汽车获五大银行综合授信128亿元:小鹏汽车本周宣布与中国农业银行广东省分行等五家银行正式达成战略合作伙伴关系。五家银行将联合向小鹏汽车提供授信额度合计人民币128亿元,以支持小鹏汽车的业务运营及生产、销服体系的建设。 蔚来拟发行13亿美元可转换优先票据:蔚来公司本周宣布,计划发行6.5亿美元2026年到期可转换优先票据和6.5亿美元2027年到期可转换优先票据。所得款项净额主要用于一般企业用途,并进一步加强其现金及资产负债表状况。票据发行后,将成为蔚来的优先、无担保义务。近期,几乎每一家车厂都推出了电动车款(EV)──包括BMW的i系列、福特野马的Mach-E,保时捷的Taycan,福斯的ID4等等;此外Ford、GM以及Rivian等车厂都在开发电动卡车。大众全电动汽车全球销量也较2019年跃升197%,达到13.4万辆,尽管这仍仅占总销售的2.5%。

此外,正在加快步伐准备跨行业进入新能源汽车领域的还有百度和苹果这样的航母级公司。本周,百度宣布正式组建了一家智能汽车公司,以整车制造商的身份进军汽车行业,还首选了吉利控股集团成为新公司的战略合作伙伴。而苹果作为全球市值第一的公司,近期也传出进入该行业的消息。据媒体报道,目前苹果电动汽车Apple Car的原型车已经在美国加利福尼亚上路测试,可能明年9月就能发布。

中国新能源汽车市场方面,特斯拉本月开始在中国销售本地生产的Model Y运动型车 (SUV),起步价为339,900元人民币(52,376美元),比同尺寸类似车型,包括戴姆勒的奔驰GLC、宝马的X3和奥迪Q5L的官方售价低近10%。特斯拉Model Y的定价大幅提高其市场竞争力。

中国几乎占到全球电动汽车销量的半壁江山。根据中国汽车工业协会预计,2021年,中国的新能源汽车的销量将增长30-40%,至180万辆左右。而去年新能源汽车销量仅增长8%。政策方面,中国原计划到2020年底逐步取消电动汽车补贴,但之后又决定将补贴再延长两年。

应 61 Financial VIP 用户的要求,本周的万字研报所讨论的对象为澳大利亚电池材料矿产开采行业,所涉及的公司包括:

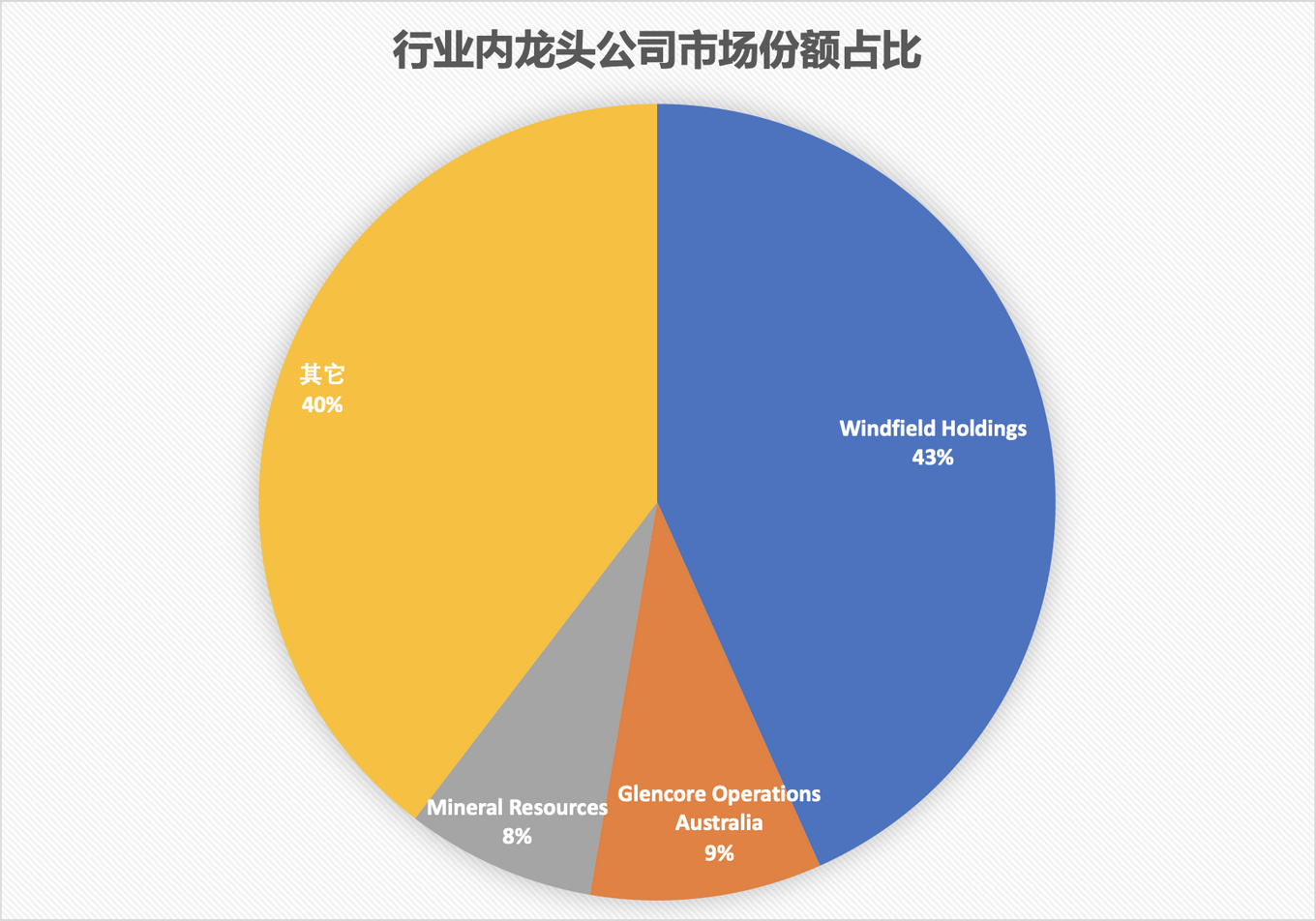

Mineral Resources Limited (ASX:MIN) Galaxy Resources Limited(ASX:GXY) Pilbara Minerals Limited(ASX:PLS)在该行业中,龙头公司有三家,但只有排名第三的 Mineral Resources 在澳交所上市。Mineral Resources 拥有该行业约8%的市场份额。而其它两家本文所提及的公司 Galaxy Resources 和 Pilbara Minerals 所占市场份额相对较少。

该行业主要开采锂和钴,钴通常是开采镍或铜的副产品。尽管该行业也包括石墨、钒和高纯度铝矿藏,但迄今为止,澳大利亚还没有开采这些资源的矿山。但是,有几个项目正处于规划阶段。预计开采商将在未来五年内建立和开发这些项目,这将相应地改变该行业的产品结构。

对于行业排名第一的公司 Windfield Holdings Pty Ltd,其市场份额高达43.3%。Windfield Holdings 是一家外资私营公司,在过去十年中经历了几次控股权的改变,现在由中国锂巨头天齐锂业和美国Albemarle Corporation联合所有。Windfield Holdings拥有超过100名员工,总部位于珀斯。

该公司通过西澳大利亚Greenbushes矿的运营商Talison Lithium运营。该公司正计划将其Greenbushes矿的产能扩大到每年195万吨。Talison Lithium的总部也位于澳大利亚西部的珀斯。Talison Lithium持有Greenbushes Lithium项目和Salares 7项目的所有权。

该公司的Greenbushes锂矿项目位于澳大利亚西部的珀斯和Fremantle以南约250公里处的Greenbushes镇。该公司的Salares 7项目位于智利北部Atacama地区。该公司同时与其他矿业公司合作进行勘探活动。

####【1. 公司介绍:】

(1)Mineral Resources Limited (ASX:MIN)

Mineral Resources 通过该公司的子公司,Crushing Services,Process Minerals 和PIHA公司运营。

-Crushing Services为不同的矿业公司提供量身定制的运营方案。同时,提供生产设施设计、制造、调试和现场操作与维护服务。公司通过Crushing Services完成了Mt Marion锂矿工厂项目、Rio Tinto铁矿的Nammuldi NP2项目、Carina铁矿开发项目等。

-Process Minerals提供矿山建设和持续管理服务,包括资源产品的加工、物流、生产、装船、销售和出口。公司通过Process Minerals完成了Nicholas Downs远程站点服务、Spinifex Ridge远程站点服务、Wellamurra勘探和Koodaidrie勘探。同时,运营正在进行的项目,如Port Hedland的Poondano Village 、Carina远程服务、Iron Valley 远程服务和Aurora远程服务。

-PIHA提供项目管理以及各种产品和服务的交付,包括管道工程和建筑组件、厂房和设备租赁以及地下电缆安装。通过PIHA,该公司完成了包括Nammuldi Below Water Table (NBWT)项目, BHP Whaleback矿场项目,Hope Downs 4项目等。

(2) Galaxy Resources Limited(ASX:GXY)

Galaxy Resources Ltd 是一家矿产勘探公司。该公司的业务活动包括锂化合物的生产和供应。该公司持有阿根廷西北部的Sal de Vida项目的权益; 位于西澳大利亚Ravensthorpe的Mt catlin锂辉石项目; 以及加拿大魁北克的James Bay锂晶岩项目。

Galaxy的锂化合物用于制造陶瓷、玻璃、电池和电子产品并用于混合动力和电动汽车的长寿命锂离子电池和大规模能量存储系统的重要材料。该公司在澳大利亚、加拿大和阿根廷经营。公司总部位于澳大利亚西部的Applecross。

(3) Pilbara Minerals Limited(ASX:PLS)

Pilbara Minerals Ltd 是一家矿产勘探公司。该公司生产锂和钽矿物。该公司运营着位于西澳大利亚 Pilbara 地区的 Pilgangoora 锂钽项目。

该公司生产的锂是一种柔软的银白色金属,用于工业,有大量的化学和技术用途。公司产品可用于可充电锂离子电池。锂电池用于电动汽车、电动车和电动轮椅。公司服务于化学工业、电池工业和技术部门。该公司总部位于澳大利亚西珀斯,在澳大利亚和巴布亚新几内亚开展业务。

####【2. 澳大利亚电池材料矿产开采行业分析:】

【锂】

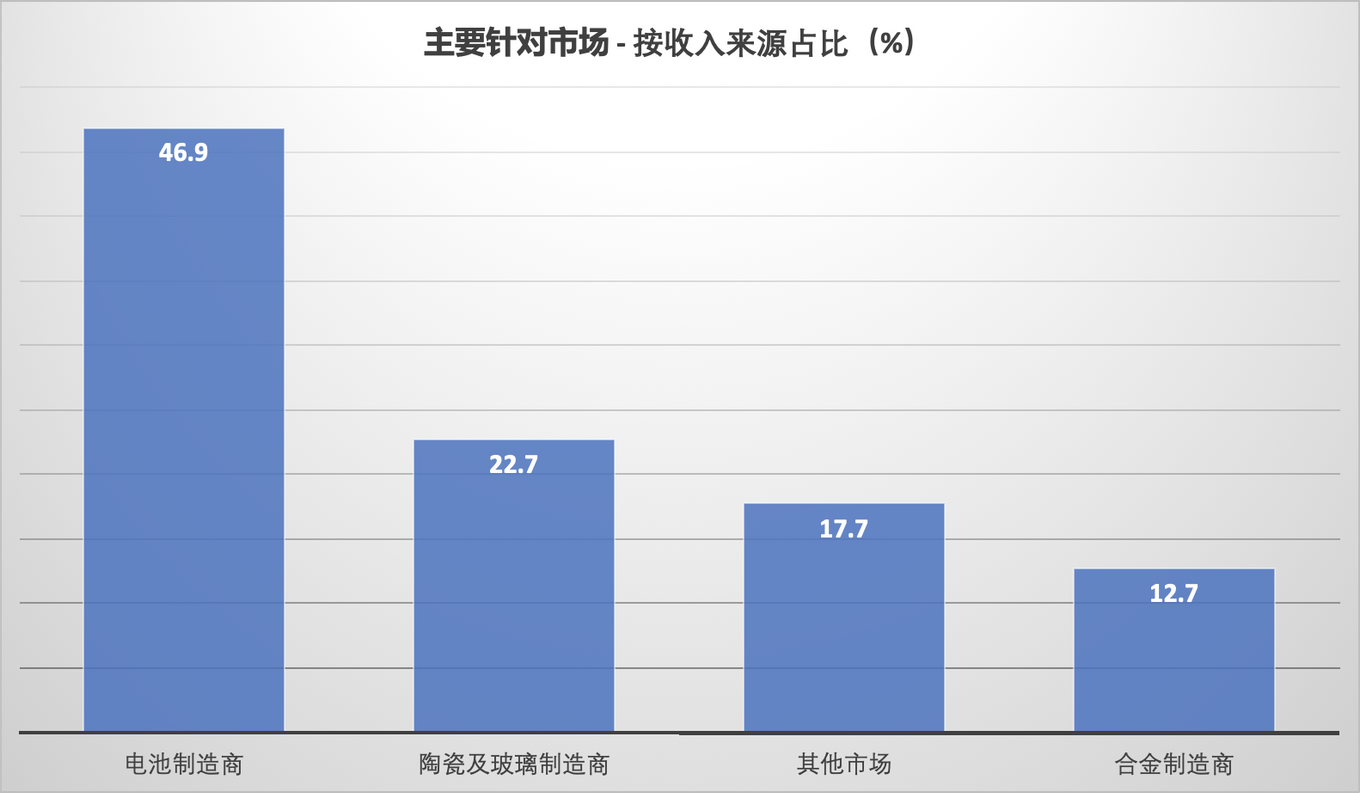

锂主要运用于锂电池行业,是制造锂离子电池的主要材料之一。锂离子电池是消费电子产品中最受欢迎的电池形式,近年也被用于电动汽车和电池存储设施,如特斯拉。

锂既可以从坚硬的岩石矿床中提取,也可以从盐水矿床中提取。澳大利亚绝大多数锂资源位于西澳大利亚。硬岩锂矿开采需要先开采锂辉石矿石,然后再通过进一步加工回收锂。

而从盐水矿床中提取锂则需要从盐湖中蒸发卤水生产精矿,然后过滤处理。在澳大利亚主要采用锂辉石矿的开采形式,这是由于开采锂矿对天气的依赖程度明显低于开采盐水锂矿,而且生产速度更快。

此外,锂辉石矿石还可用于生产氢氧化锂。制造商通常更青睐氢氧化锂,而不是精炼程度较低的卤水碳酸锂。因为氢氧化锂中镍含量较高,可以帮助电池提高续航时间。

电动汽车中最常用的电池是锂离子电池。锂是一种通常用于电池电极的金属,因为它具有良好的性能,包括重量轻、充电续航和快速充电性能。

锂不是天然存在的纯物质,必须从其他矿物质中提炼。大多数锂来自澳大利亚的硬岩矿床。锂是从坚硬的岩石资源中通过破碎和焙烧岩石来提取锂辉石矿物,这种矿物通常含有高达8%的氧化锂。

从历史上看,澳大利亚的锂矿开采商会对锂辉石矿石进行粉碎和过滤,以提取更纯的精矿,大多数电池制造商需要6%左右的精矿。这些锂辉石被出口到亚洲的精炼厂,在那里,锂辉石被进一步提炼成氢氧化锂等纯锂产品。通过清除废石来浓缩锂辉石,减少了运输所需的总吨数,从而降低了运输成本。

然而,澳大利亚矿业投资的速度超过了对炼造厂的投资,导致锂供应链在过去5年出现瓶颈。一些中国制造商已与澳大利亚矿商签署了直接海运矿石 (DSO) 出口协议,这表明电池制造商迫切希望获得锂供应。

DSO出口涉及运输未加工的矿石,其中锂含量低于1%,废物含量超过99%。DSO的出口为电池制造商提供了额外的锂来源。

【钴】

钴是该行业的另一个重要组成部分。钴主要是镍和铜矿开采的副产品。澳大利亚目前没有专门的钴矿。然而,由于对刚果民主共和国 (目前约占全球产量的三分之二) 的担忧,现有的行业运营商和潜在的进入者都面临着重大机遇。

由于刚果的政治不稳定性和许多刚果矿场使用童工的道德问题,刚果的供应安全存在相当大的不确定性。因此,电池制造商寻求减少对刚果的依赖,并获得更可靠、更合乎伦理道德的供应来源,比如澳大利亚矿山的钴。

过去几年,钴产生行业收入有所增长。然而,锂市场的扩张速度已经超过了这一增长速度。因此,钴行业收入占行业收入的比例有所下降。

钴比锂稀有,是锂离子电池中最昂贵的材料。因此,制造商在过去5年里一直试图减少电池中钴的使用。例如,松下在2018年5月宣布了开发无钴汽车电池的计划。然而,在这一声明之后不久,松下宣布将在未来5年内将钴的消费量增加两倍。对钴的依赖程度仍然很高,因为它可以延长电池的使用寿命,也可以防止过热和燃烧。

与锂不同,钴几乎完全是铜和镍开采活动的副产品。因此,国内钴的价格和供应主要取决于铜矿石开采和镍矿石开采行业的产量趋势。其中近60%的钴是铜矿开采的副产品,大约38%的钴是镍矿开采的副产品。由于钴只是作为副产品生产的,这种元素的供应对价格波动没有特别的反应。

过去5年,钴价格波动较大,从2014/15年的近3万美元/吨上升到2017/18年的9.5万美元/吨,然后回落至2019/20年的3万美元/吨左右。澳大利亚预计在2020/21年生产约5000吨钴。

对钴的稳定需求为澳大利亚钴矿商带来了重大利益。例如,Clean Teq Holdings Limited和Australian Mines Limited等公司在过去五年中与亚洲电池制造商签署了供货协议。

2.1 行业表现:

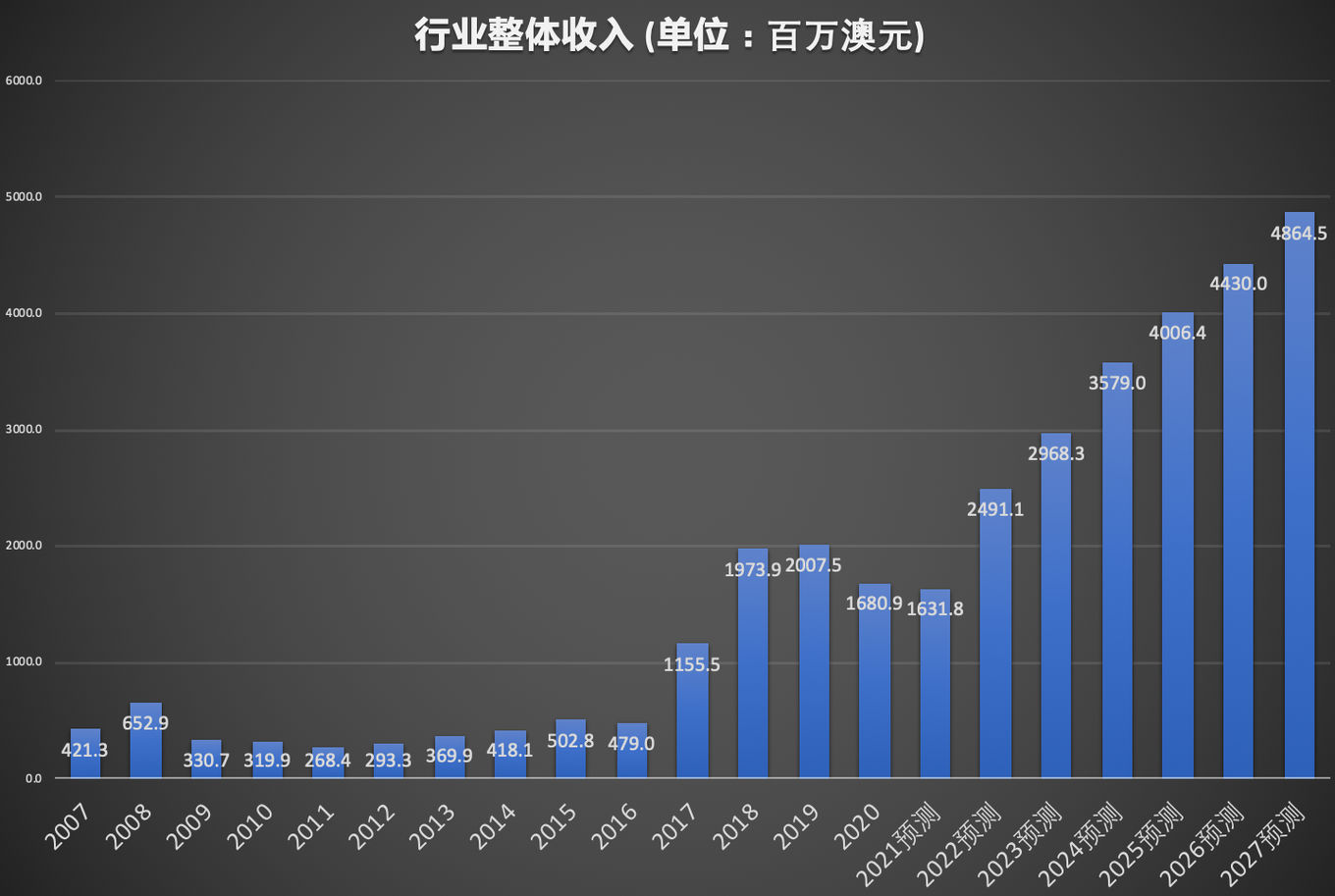

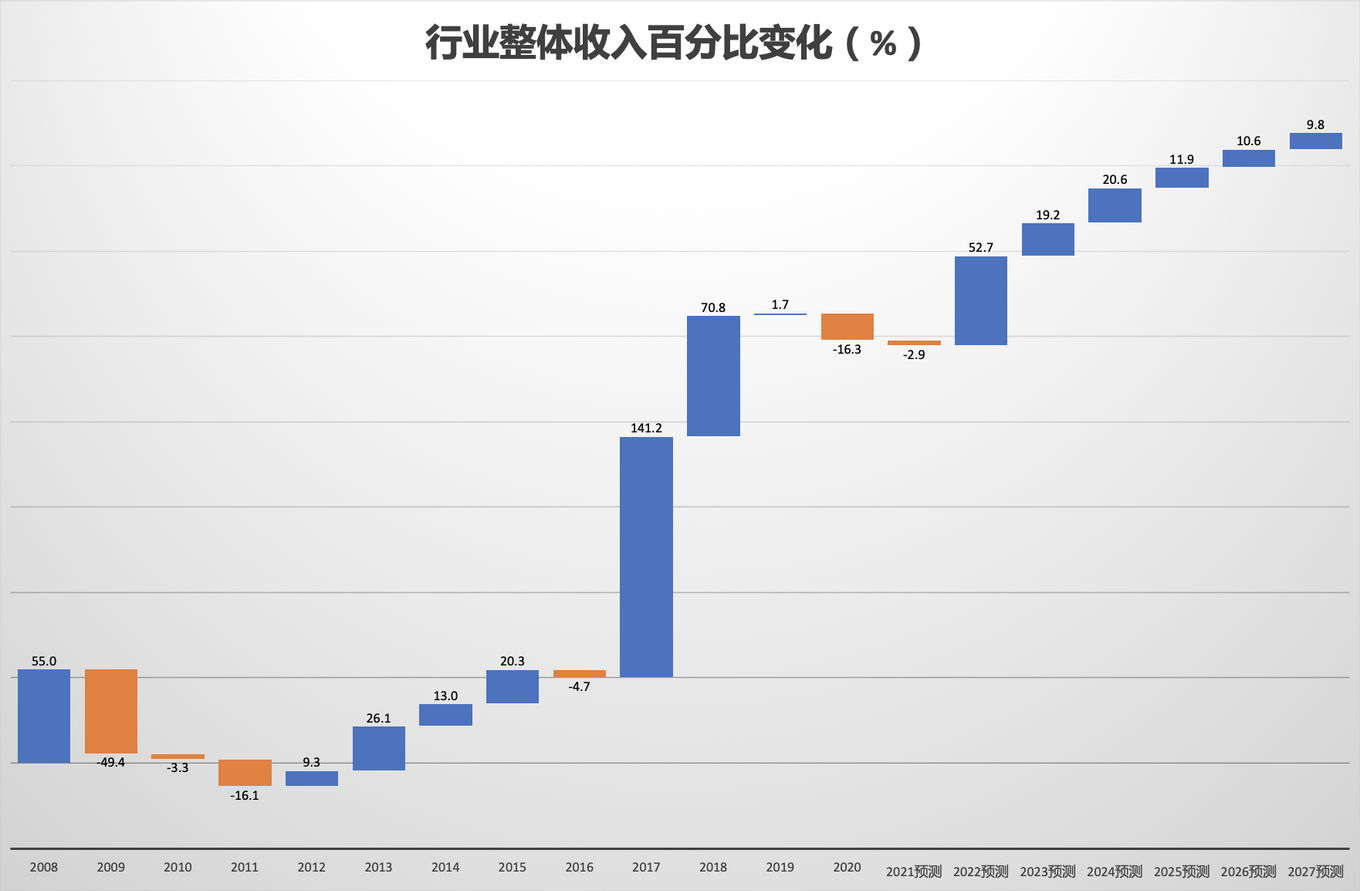

过去5年,全球对用于电子产品(包括电动汽车)的电池需求出现爆炸式增长,导致了对电池材料采矿业的大批投资。锂和钴的需求不断增长,加之价格高企,促使澳大利亚新建了几座锂和钴矿。在此期间,这一增长促进了行业公司数量、利润率和就业。在截止2020/21年的五年中,行业收入预计将以每年27.8%的速度增长,达到16亿澳元。

过去5年,全球电池需求大幅增长。电动汽车(EV)的日益普及是这一需求增长的主要驱动力。在截至2019年的5年里,全球电动汽车存量年均增长55.0%,这主要得益于人们对环境问题的意识增强、电池技术的改进和价格的下降。包括韩国、德国和挪威在内,越来越多的国家在过去5年制定了电动汽车销售目标。预计从2030年起,英国将禁止销售非电动汽车。

汽车制造商需要确保足够的电池供应来生产电动汽车。过去5年,电池供应链规模不断扩大,为未来的需求做准备。

虽然便携式电子设备目前占钴需求的大部分,但一辆电动汽车对钴的需求预计是一部手机的近1000倍。例如,特斯拉Model 3汽车的电池需要4.5公斤钴,而普通手机电池只需要几克钴。

为了供应新的电池,电池制造商竞相确保稀缺生产原料的供应。汽车制造商也采取行动,以确保自己的供应链,2018年特斯拉与Kidman Resources和SQM拥有的合资企业Mt Holland锂项目签署的供货协议就证明了这一点。过去5年,对供应的争夺支撑了锂、钴和其他电池材料价格的上涨。

公众对环境问题的关注是向可再生能源转型的主要推动力之一。然而,可再生能源通常是不稳定的,因为太阳能和风能资源并不总是可用。因此,电池存储基础设施可以帮助平滑供应高峰和低谷,最近特斯拉在南澳大利亚建造安装的设备就证明了这一点。随着向可再生能源过渡的步伐加快,电池的需求预计也会增加。

此外,电动汽车的加速使用是行业增长的主要驱动力之一。如果汽油零售价格下降,电动汽车相对于燃油汽车会变得更贵。这种趋势会削弱对电动汽车的需求,进而降低对电池材料的需求。由于COVID-19大流行导致的油价低迷,预计零售汽油价格将在2020/21年维持低位。

2.3 行业前景:

电池材料采矿业预计将在未来五年内继续增长,尽管增速会有所放缓。预计在截止2025/26年的五年中,行业收入将以每年22.1%的速度增长,达到44亿澳元。预计将有新的企业进入该行业,生产钒、高纯氧化铝等电池材料。预计这将推动行业就业大幅增加。未来5年,全球钴市场可能会供应不足,导致价格上涨和行业盈利能力增长。

对电池材料的需求预计将在未来五年内呈指数级增长。全球对新电池制造能力的投资,比如特斯拉在美国的Gigafactory,预计将推高钴、锂和其他生产投入的需求。全球电池产能预计将在未来10年强劲增长,主要得益于中国产能的增长。

随着电动汽车的普及,电池的需求预计将继续增长。未来几十年,电动汽车的使用可能会加速,到2050年,其销量将超过传统汽油汽车。此外,预计对电池的需求也将上升,以应对越来越多的由间歇性可再生设施 (如太阳能电池板) 产生能源的存储需求。过去五年来,澳大利亚南部和维多利亚州的大型电池设施建设突显了大规模电池存储的可行性。

电池技术的改进预计将有助于在未来五年内降低制造成本。从2010年到2019年,电动汽车所用电池的平均价格下降了约87%,降至156美元/千瓦时。电池技术的改进预计将在未来五年内显著提高电动汽车在国内外的销售速度。

新的电池技术也有望提高电池的效率、安全性和容量。预计制造商将通过在电池组件中加入新材料来实现这些目标。预计未来五年将有新的企业进入该行业,开始生产除锂和钴以外的材料,如钒、高纯氧化铝和石墨烯。

尽管一些新的电池技术正在研发中,但锂离子电池预计在未来五年内仍将占据电池领域的主导地位。潜在的新电池系统包括钠离子、锂硅。这些技术在未来五年内可能仍处于开发阶段,不太可能削弱对锂或钴的需求。

尤其值得一提的是,锂不容易被替代,它对电动汽车电池的发展仍然至关重要。然而,电池制造商可能会通过增加对镍和锰等替代金属的依赖来减少钴在电池中的使用,特别是如果钴价格继续上涨的话。

特斯拉Model 3电池的钴含量为2.8%,明显低于8%的行业平均水平。尽管钴的使用量在下降,但由于其用于防止过热,钴不太可能完全从电池设计中被移除。此外,电池产量的增长规模很可能会确保钴的需求将继续显著增长,尽管电池中钴的使用有所减少。

预计未来5年全球钴市场将供应不足。预计澳大利亚的钴供应在此期间将增加,因为新的镍矿开始开采,从而增加副产品钴的供应。

目前,澳大利亚生产商的很大一部分收入来自含锂辉石的出口。然而,锂辉石出口仅占整个锂供应链潜在价值的0.7%。澳大利亚锂矿商已经宣布了在国内开发早期精炼基础设施以生产氢氧化锂的计划。氢氧化锂是一种更纯的锂,售价更高。

在未来五年内,澳大利亚公司可能会进一步向供应链下游过渡,通过开发后期精炼设施,将氢氧化锂转化为电池部件。与外国制造商相比,西澳大利亚的公司在生产电池方面具有明显的优势,因为该州有现成的电池原材料和廉价可靠的能源。

####【3. 公司分析:】

3.1 财务比率分析:

后面详细分析了三家公司的财务比率,用SWOT商业模型分析了Mineral Resources的基本面,并给出了投资建议。

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了