导 读

中国虽然是全球稀土资源储量最为丰富、品种最为齐全的国家,产品供给量也最大,但是随着全球不断有新稀土资源发现和新项目投产,中国在全球稀土供给中的主导地位逐步下降,全球稀土产品供应多元化的格局基本形成。中国稀土功能材料产量稳步增长,稀土产品需求持续扩张,重稀土产品供应日益短缺,需要从缅甸等东盟国家进口重稀土,需要从美国等国家进口稀土化合物等产品。美国稀土产业发展时断时续,国内供应能力非常有限,所需的稀土氧化物、稀土永磁体和钕铁硼磁粉等功能材料,主要从中国进口,特别是钪和钇两种元素,几乎全部依赖中国进口。欧盟所需的稀土原料几乎100%依赖进口,并且进口主要源自中国。

本文引用信息

陈甲斌,霍文敏,李秀芬,吴桐.中国与美国和欧盟稀土资源形势对比分析[J].中国国土资源经济,2020,33(7):8-12.

新一轮科技革命与产业变革,全球金属资源供需格局发生了重大调整,稀土等高技术矿产已经成为各国利益争夺的焦点。2008年以来,美国、欧盟、日本都发布《关键原材料战略评估报告》,遴选战略新兴产业发展所需的关键原材料,其中稀土成为各国共同关注的关键原材料。一方面,中国虽然是全球稀土资源最为丰富、品种最为齐全的国家,产品供给量也最大,但是随着全球不断有新稀土资源发现,以及随着国外稀土企业投产,全球稀土产品供应多元化格局显现,中国在全球稀土供给中的主导地位逐步下降。另一方面,中国稀土功能材料产量稳步增长,稀土产品需求持续扩张,进口大幅增加,中国重稀土产品供应也面临资源短缺问题。美国和欧盟虽然历史上有部分轻稀土矿山,但是资源品位低,有的矿山已经多年停产,导致目前稀土供应主要依靠进口,特别是欧盟,所需的稀土原料几乎100%依赖进口,并且进口主要源自中国。美国比欧盟情况略好,但是其所需的稀土氧化物、稀土永磁体和钕铁硼磁粉等功能材料,也是主要从中国进口,特别是钪和钇两种元素,几乎全部依赖中国进口。

01

资源禀赋状况

2009年以来,全球范围出现了稀土探矿热潮,巴西、加拿大、越南、缅甸、老挝、挪威以及部分非洲国家都发现了稀土,但是全球稀土资源储量并没有明显增长。据美国地质调查局统计,2018年全球稀土资源储量为1.2亿吨(REO,下同),主要分布在中国、巴西、越南、俄罗斯等国家,其中中国为4400万吨,占全球36.7%(1996年中国稀土资源约占全球90%)。美国2018年稀土资源储量为140万吨,占全球1.2%。欧盟主要国家无重大找矿发现及相关报道,推测资源占全球比重会更低。全球稀土资源分布极不均衡,比较来看,中国稀土资源全球第一,美国相比中国处于劣势地位,欧盟稀土资源匮乏。

稀土有轻稀土和重稀土之分。在应用上,轻稀土虽然应用广泛,储量丰富,但是价格相对低廉;重稀土可用于航空航天、军事、国防,以及新材料合成等高科技领域,且资源相对稀缺,价格较为昂贵,可替代性小,使得其重要性相对更加突出,并成为各国追逐的重点。中国江西、广东、广西等省区离子吸附型稀土矿资源相对丰富,重稀土资源储量在全球仍具有相对优势。

02

生产状况

历史上,美国曾是全球稀土的主要生产供应者,但是随着中国开发强度的提升、技术水平提高、生产成本下降,美国逐步消减其开发力度,并于20世纪90年代初期把供应的主导地位让渡于中国。从那时起,中国迅速地成为全球稀土供应中心,并延续至今。据美国地质调查局统计,1996年中国稀土矿产品产量为5.5万吨,约占全球总量的65%,2016年产量为15万吨,约占全球总量的87%,10年间产量增长了1.7倍。但是,近两年伴随稀土产品价格上涨、稀土永磁产业需求旺盛,以及包括中美贸易摩擦导致政治经济格局调整等因素影响,国外一些稀土矿山项目表现活跃,有些稀土矿山项目开始重新启动,全球稀土产品供应量持续增加,中国稀土产品产量占世界的比重出现回落。据不完全统计,近两年有30余个国家(不包括中国)的200多家公司开发了400余个稀土项目(其中进展程度较高的50余个稀土项目分布于加拿大、巴西、澳大利亚、美国等16个国家),新启动了8~10万吨稀土矿山产能,使得全球稀土生产格局正在发生变革(参见表1)。

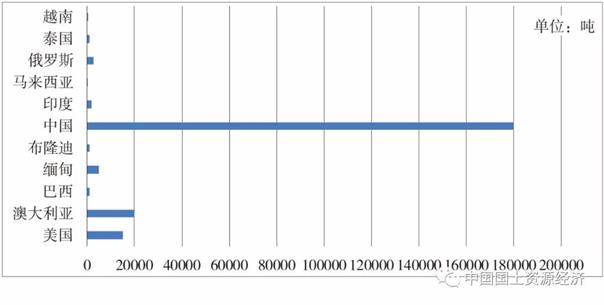

据美国地质调查局统计资料,2018年全球稀土产量为22.0万吨,较2017年增长28.79%,主要生产国有中国、澳大利亚、美国、缅甸、俄罗斯等国家。其中,中国产量为18.0万吨,约占全球81%,依然是全球第一稀土生产大国;美国产量为1.5万吨,约占全球8.9%;欧盟国家拥有少量的稀土资源,但品位低、开采条件差,早在很多年以前就已不再生产(图1)。

图1 2018年全球主要稀土生产国稀土产量情况

(资料来源:根据公开资料整理)

就重稀土而言,中国主导全球供应的地位很突出,但是全球多元化的格局也开始显现。据日本《稀有金属新闻》统计,2018年全球分别供应Tb4O7441吨、Dy2O32274吨、Y2O312627吨,其中中国分别供应425吨、2247吨、12563吨,各品种产量占全球的比重均超出95%(有报道称,其中有约20%的矿产原料是从缅甸等境外进口的)。目前,除东盟供应重稀土产品外,巴西塞拉贝尔德公司已在戈亚斯州的米纳苏市投资7000万美元进行勘探,并将投资1.5亿美元建设一座稀土选矿厂,可能将要成为世界最大的离子型稀土矿山之一,使得全球重稀土生产供应多元化的格局将加速到来。

03

消费与进出口状况

稀土永磁材料、催化材料、储氢材料、光功能材料、抛光材料、稀土合金等功能材料产量稳步增长,导致全球稀土产品需求持续增加。目前,全球稀土消费的大致格局是,中国约占全球消费总量的60%,日本占20%,美国占9%,欧盟占7%,其他国家占4%。中国作为全球稀土第一消费大国,受资源环境等因素影响,2018年不仅扭转了以往稀土产品净出口的态势,而且进口稀土产品大幅增加。据综合推算,2018年中国需要分离稀土氧化物18万吨(轻稀土14.5万吨,离子吸附型稀土3.5万吨)才能满足实际需求,其中进口稀土原料起到了重要的补充作用(进口来源主要是东盟地区和美国)。2018年,中国进口稀土(实物量)9.84万吨,较2017年增长179.9%,其中:进口稀土金属矿2.89万吨,较2017年增长3729%;进口稀土化合物6.95万吨,较2017年增长102%(表2)。

2018年,中国稀土产品进口增长很快,其中美国稀土化合物在中国稀土进口贸易中占有重要地位。按稀土化合物(折REO)进口国别统计,2018年中国进口数量前5位的国家分别为美国、缅甸、马来西亚、法国和日本,共占进口总量的99.51%,其中美国占43.82%;进口金额前3位国家分别为缅甸、马来西亚和美国,共占进口总额的90.57%,其中美国占18.60%(表3、表4)。除了稀土化合物和稀土金属,2018年中国进口稀土金属矿2.89万吨,其中2.75万吨来自美国。

当然,中国稀土产业链较完备,具有采选、冶炼分离及部分功能材料生产的专业技术优势,能够生产稀土化合物、稀土金属,以及钕铁硼类等功能材料,部分产品出口供全球消费。2018年,中国出口稀土总量(实物量)为5.30万吨,较2017年增长3.6%,出口产品涉及稀土化合物、稀土金属、钕铁硼类产品等(表5、表6、表7)。

至于美国,2018年一季度,芒廷帕斯矿虽然恢复生产,但是由于其冶炼分离工厂仍处于恢复阶段,而且产品销售权被中国企业掌控,稀土消费依然以进口为主。2018年,美国进口稀土金属与化合物约1.6亿美元,较2017年增长16.8%。从进口来源看,中国占80%,爱沙尼亚占6%,法国占3%,日本占3%,其他国家占8%。此外,美国还从中国进口稀土永磁体和钕铁硼磁粉等功能材料。2018年,中国出口稀土永磁体3.27万吨,其中出口到美国4103吨,占当年出口量的12.55%(表8);出口美国的钕铁硼磁粉及其他钕铁硼合金数量较少。

但是,对于钪和钇元素,美国进口几乎全部集中于中国。其中,对于钪元素,目前无法替代,而且美国国内既未开采含钪的矿物,也没有从尾矿中回收钪,对外依存度100%。对于钇元素,美国目前消费量约为400吨,随着芒廷帕斯矿开采,美国可以生产少许,但是95%主要从中国、日本和朝鲜进口,而进口的金属钇和化合物几乎全部产自中国的精矿。

至于欧盟,虽然稀土消费量仅约占全球的7%,但是欧盟主要国家稀土资源均比较匮乏,为满足催化剂、玻璃陶瓷、磁性材料、稀土合金等方面的需要,一方面从中国及其他国家进口精矿与化学中间产品,另一方面还从中国进口钕铁硼磁粉、钕铁硼合金、稀土永磁体等产品。同时,欧盟也有少量加工的稀土氧化物出口到中国,但数量极为有限。总的来看,欧盟稀土原料几乎100%依赖进口。

04

展 望

稀土作为战略新兴产业发展的基础原材料之一,中国、美国、欧盟都把它作为战略性(关键)矿产进行管理。中国稀土产业在全球具有体系性优势,特别是境外系列资源领域的合作,中国稀土勘查开发在国际市场上仍处于主导地位。但是,随着新材料产业发展,中国稀土需求量还会快速增长,在资源环境的约束下,中国重稀土将不断趋于短缺。美国稀土消费最主要的是催化剂(占消费量的60%),包括机动车尾气净化催化剂、石油炼制催化剂、化学催化剂等。随着美国油气产量不断增长,将驱动石油炼制方面对稀土产品消费增加,但是尾气净化和化学催化方面对稀土的需求量变化不会太大,需求总规模将向3万吨逼近,供应短缺的局势会加重。欧盟工业偏重于生产原材料和机械设备,稀土产业在整个工业结构中所占比重不大,更何况近年来欧盟在稀土高新功能材料的研究与开发方面明显落后于日本,稀土消费量变化不大,消费量总体稳定在1.5~2.0万吨的水平。由于欧盟国家很多年以前就不再开采稀土矿,未来消费的稀土产品仍将完全依赖进口。

需要注意的是,国外在产和新上稀土矿山项目主要是生产轻稀土产品,加上中国北方轻稀土已形成的供应能力,全球轻稀土供应能力充裕,可供采购的轻稀土矿产品将会有更大的选择空间。但是,对重稀土而言,其稀缺性已为世界公认,特别是稀土永磁同步电机正成为新能源汽车发动机的主流技术,根据相关协会预测,预计2020全球重稀土氧化物需求量将达6万吨。未来,发展战略新兴产业,镝、铽、钇元素(研究表明这些元素几乎没有替代品)全球需求缺口将达数万吨,整个新技术产业链将可能出现重稀土产品供给断裂的危险。

作者信息

陈甲斌(1974—),男,江西省吉安市人,中国自然资源经济研究院研究员,工学博士,主要从事矿产资源形势分析与资源政策研究。

文章来源: 《中国国土资源经济》

中国美国欧盟稀土资源对比分析澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了