上周,澳大利亚经济和金融头条新闻当属澳联储(RBA)在周二(2月2日)的利率会议上,宣布量化宽松(Quantitative easing,下文简称:QE)扩大一倍,并且言之凿凿告诉大家,将会保持0.1%的低利率至少三年。这一消息传出后,市场一片哗然,“房产利好消息”立刻刷屏朋友圈。

由于最近质疑资产泡沫的新闻和评论充斥大量媒体版面,甚至澳联储行长Philip Lowe在周五(2月5日)的例行国会听证会上,也受到了大量议员们对央行“放水“过多的质疑。作为回应,Lowe阐述了他的核心观点:

首先,QE没有直接导致资产价格的上涨——特别是房地产市场;其次,任何妄图要求央行主动调控资本市场的做法都是异想天开。

那么究竟是什么推动了澳联储进行第二轮QE?除了在利率纪要中不断提到的通胀和就业目标外,还有什么特殊的原因吗?

央行担忧:工资不涨汇率涨

我们就来捋一捋澳联储新一轮QE背后的核心原因,以及为什么说这一轮QE在机构圈里面并不算特别意外。

第一,澳联储一直对于工资增长缓慢非常不满意,而且这个问题困扰了澳大利亚已经将近十年。笔者也不止一次在不同的场合提出过,澳大利亚经济长期的最大问题是经济效率低下,人均GDP和人均工资水平增长非常缓慢。如果考虑到通胀的话,可能是负增长的。

我们且不在这里追究造成这种现象的原因。不过,澳联储这次终于找到了一个借机解决问题的方法——那就是持续QE来刺激劳动力市场。

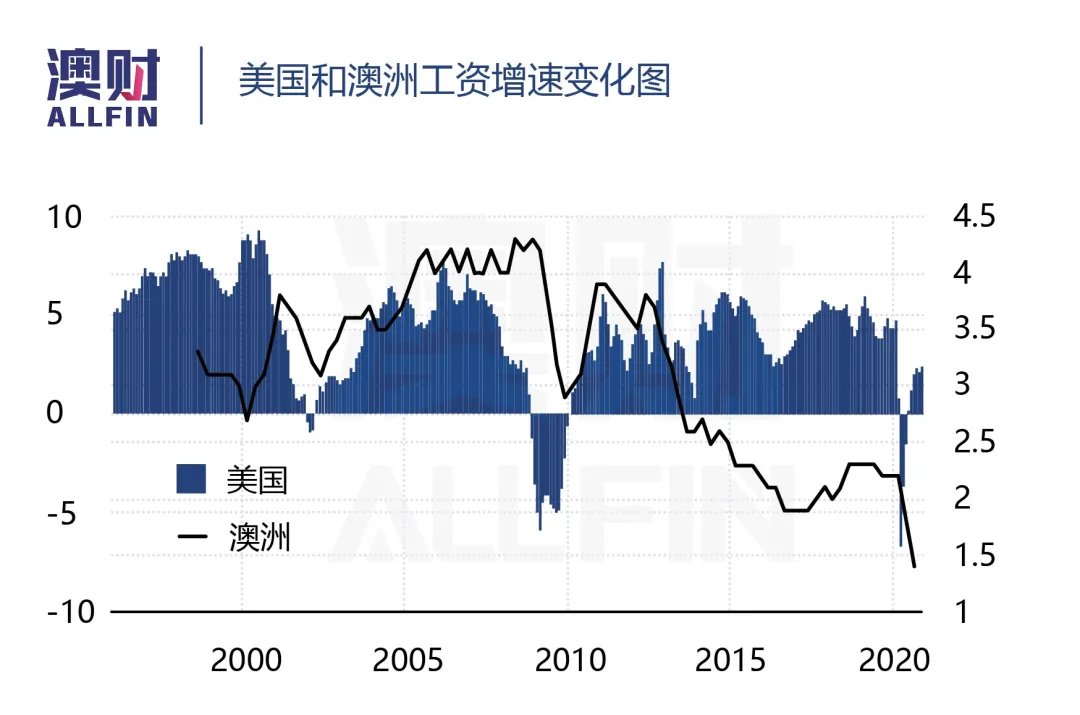

这样的思路是有历史实践证明其可行性的,我们通过以下的美国和澳洲工资增速变化图可以略窥一二。

在2013年以前,两国的这一数据走势存在着比较大的一致性。都曾经在2008年金融危机后大跌过,直到2010年才逐渐恢复。但随后却出现了巨大的差异,美国在2014-15年工资增速逐渐恢复到正常水平,且美国的失业率越来越低,劳动力市场表现非常强劲;相反,澳洲失业率很快在降低至5%以上后就逐渐停滞,且工资增速一路下滑。

不少经济学家的分析认为,美联储连续三轮QE,尤其是多少有些令人意外的QE 3延迟结束,对该国的经济——尤其是劳动力市场彻底恢复到繁荣时期水平作用巨大。而澳大利亚作为2008年金融危机后表现最好的发达经济体,并没有采用QE这样的手段持续支持经济和就业市场恢复,这一差别是两国劳动力市场巨大差别的核心原因。

第二,当其他国家都纷纷采取大规模QE来支持本国经济时,澳联储如果不采用更激进的QE手段,将坐视本币持续升值,对原本已经因为恶化的中澳关系而格外脆弱的出口行业带来毁灭性打击。

在澳联储进入第二轮QE的消息传出后,澳元立刻应声下跌的反应恐怕能让央行高兴好一阵。

简单概括:澳联储“吃一堑长一智”,这次“学乖了”,不想再被欧美,尤其是“老大哥“美国欺负。

2008年金融危机后,欧美连续几轮大型QE,尤其是美联储的三轮QE让本国就业市场彻底恢复,且顺便压低美元汇率,吃了一大波红利。而”铁憨憨“的澳联储没有搞QE很快就逐渐恢复了正常的货币政策,导致澳元汇率在2013-2014年达到了历史顶峰,一度超美元,随即一波澳洲经济退潮就到来了。

这个时间点是不是很熟悉?正是前文提到澳洲工资增幅突然下降,两国工资水平走势严重分歧的分水岭。

大家可能还记得铁矿石价格也在2014年开始走下坡路,并直接导致了2015-16年澳大利亚矿业严重衰退。也就是从那个时候起,澳洲人均GDP和人均真实收入增幅几乎开始归零。

房贷利率几无下降空间

读到这里,大家应当可以明白澳联储的“良苦用心”,也更清楚澳联储有些话”说得“,有些话”说不得“的理由。

可这并不意味着澳联储在进行着”表面一套,背后一套”的黑箱操作。相反,所有央行的操作都是”阳谋“,即使嘴上不说,行为和意图也都非常公开和明显。因此,当澳联储一再特别强调自己没有直接推高房价,并不是“睁眼说瞎话”——也就带出了笔者本文另一个重点:

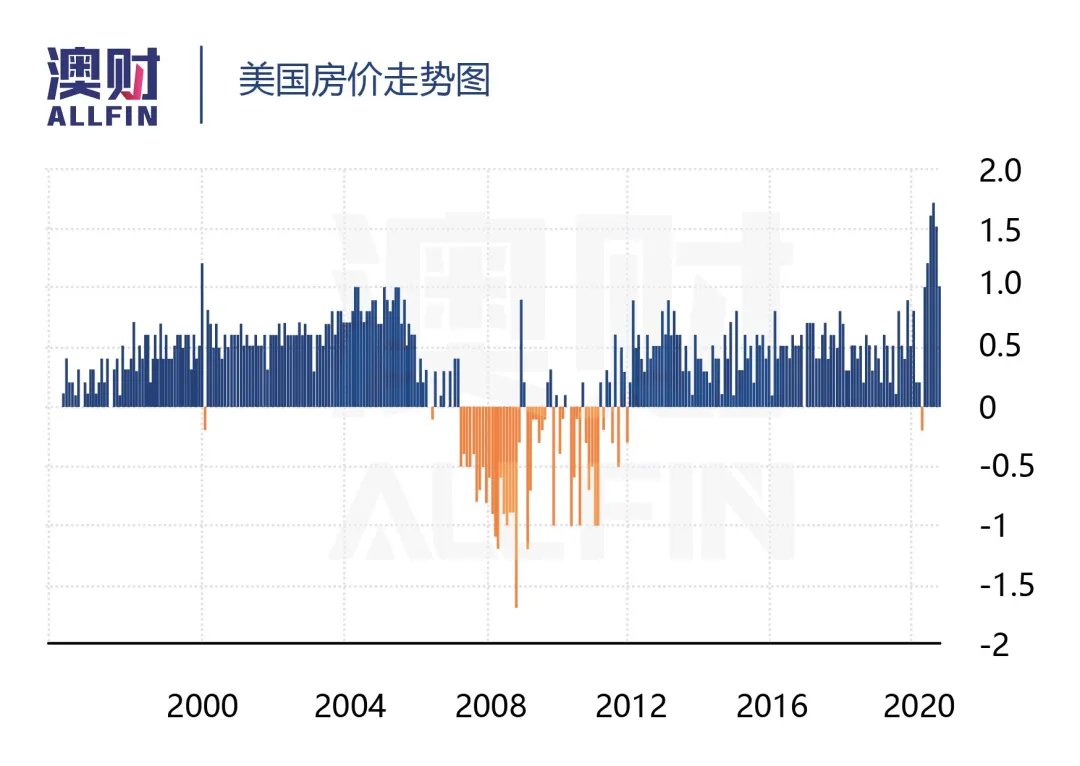

QE对房产市场的推动作用,远不及对股市等流动性更高的风险资产来得大。

事实上,以美国为例,在2010年之后连续的几轮QE之后,美国的房价指数增幅并没有出现明显放大,依然保持在一个正常范围内,比金融危机前还要更低一些。

当然,澳大利亚市场和美国市场并不完全相同,要明白为什么QE对房价的作用不会那么大,首先要了解澳大利亚银行房贷利率设定背后的逻辑——利率下行和放贷放松才是房产价格上涨的核心影响因素。

澳大利亚银行提供的房贷多采用浮动利率,不像有些国家传统上会提供长达十年甚至数十年的固定利率产品。即便是固定利率,澳大利亚银行提供的也往往是短期的1-3年,在锁定期结束之后需要采用新的1-3年固定利率,更像一个有延迟的浮动利率产品。

并且,银行为了控制自己的风险和把控银行现金利率差和利润率,往往还会选择把固定利率的利息收入放到金融市场进行利率套期,转换成浮动利率。

因此,作为澳洲房产市场上的最主要贷款利率,浮动利率设定的核心对标的是澳联储的隔夜拆借现金利率。

目前澳联储的一系列操作都证明,其不愿意给出负利率,更希望通过QE购买市场上的国债来提供流动性和刺激经济。那么只要隔夜拆借利率没有继续下跌的预期,房贷市场上的浮动利率就很可能也没有下降的空间。

在固定利率房贷方面,由于银行的主要产品是1-3年期,其利率设定对标的核心标准就是3年期国债收益率。要注意的是,澳联储进行QE的主要操作就是在公开市场上买入短期国债,压低国债收益率和给市场注入现金。事实上,之所以近期银行的固定利率水平远低于浮动利率,就是澳联储的QE所推动的。

然而,根据最新的市场数据显示,由于澳洲整体市场规模有限,目前市场上的3年期国债几乎已经都被澳联储买完了,使得其在实践上没有办法继续买入此类国债,因此3年期国债收益率可能已经达到历史最低位。这意味着银行处于历史最低位的固定房贷利率可能也已经没有太多下降空间,这样就有了两个结论:

第一,无论是浮动还是固定利率,澳大利亚的房贷利率都缺乏继续下跌的空间;

第二,现在极低的固定利率在澳联储结束QE之前还将存在,且和浮动利率出现了明显的脱钩,大家且用且珍惜。

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了