今天(4月20日),澳大利亚最大的先买后付(BNPL)公司Afterpay在公布其2020-21财年第三季度财报的同时,宣布正在考虑美国上市的计划。

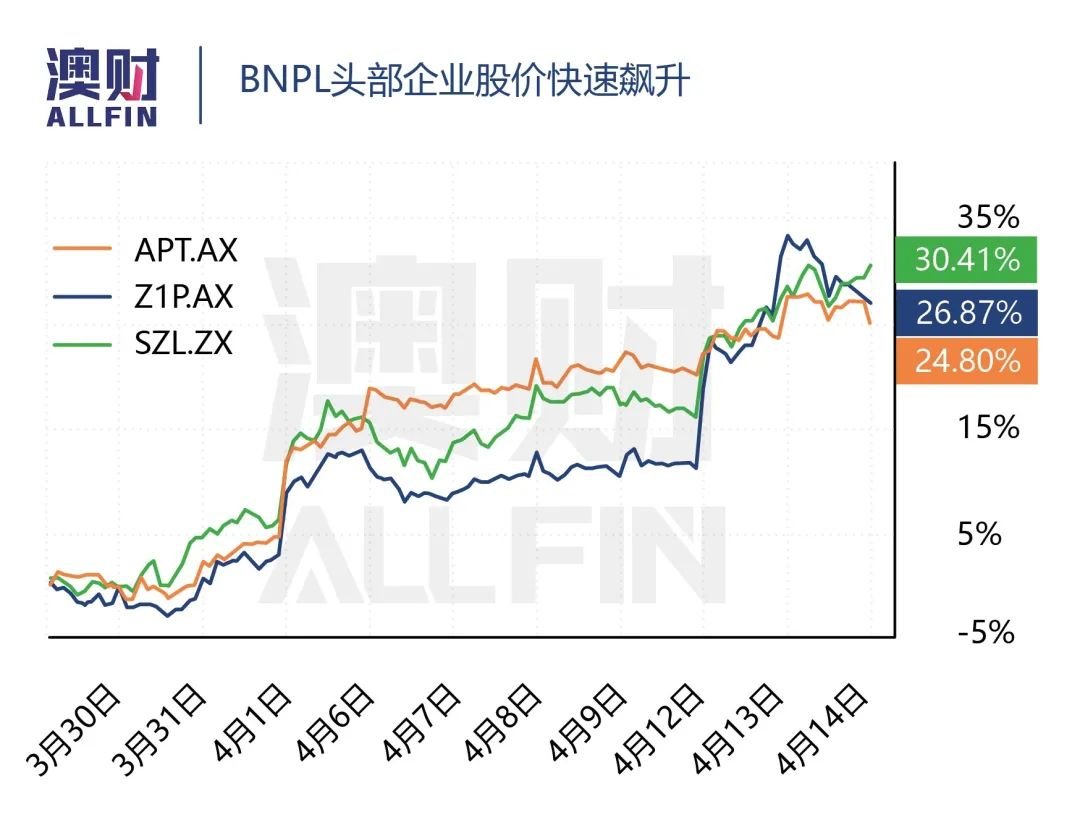

事实上,在经历了一轮强势上涨以后,今年第一季度,整个先买后付行业的公司股价都经历了一番回调,但近期又在逐步反弹过程中。

主要由于本土疫情控制初见成效,外部消费环境逐步回归“常态化”,二级市场对于行业前景预测回归冷静,先买后付行业头部企业股价触底完成。

在Afterpay发布季报前,另一家该行业的头部公司Zip发布第三季度财报,业绩表现继续亮眼,打消了二级市场对于行业前景的忧虑,因此在过去两周中,呈现出明显的反弹速度。

这并非ZIP一家的情况。如果整体看,所有先买后付公司在美国——这个全球最大的消费市场增长几乎是同步的,可见行业增长非常迅速。

数据显示,在过去的一年半左右的时间中,整个美国市场使用先买后付支付的消费增长了约300%。

而现在Afterpay计划在美国上市,澳财的分析师认为,从业务重心的角度,该公司寻求美国上市的基本面条件已经基本成熟。

澳洲股东或可换取美国股票

Afterpay在第三季度交易更新中表示,按销售额计算,北美现已成为公司最大的单一市场。其中,美国单月基本销售额首次突破10亿澳元。

2021年3月创下了自Afterpay成立以来第二大单月销售记录。截至3月的一个季度,整体销售额同比增长了104%。

其中,美国销售额同比增幅更是达到惊人的167%,北美市场日均新增客户达到约17600人。

从数据看,Afterpay在关键市场仍处于高速增长阶段,进一步说明了消费者对这一新支付手段的接受程度。尤其被公司视作60%业务重点、且是零售支付”兵家必争“的规模近6万亿的北美市场,本季度仍录得167%的亮眼增速,意味着公司的商业扩张与资本运作均将进入新的阶段。

Afterpay主页

与上周公布季度报的竞争对手Zip相比,Afterpay 北美的商品总成交额(GMV)体量是前者的3倍多,按照两家披露的增速,Afterpay市场份额的占领速度会强很多。

消息人士称,Afterpay美国上市计划已经明显提前。尽管尚未就公司架构做出最终决策,但是美国上市计划可能涉及Afterpay从澳交所退市,极有可能效仿Atlassian的模式,在纳斯达克上市,然后总部依然设在澳大利亚。

Afterpay当前在澳交所上市的估值为360亿澳元,而不少人认为美国上市可通过吸引专业机构投资者的关注,进而明显提高其估值。

以今年1月份在纳斯达克上市的另一家先买后付公司Affirm为例,尽管与传统信贷业务相似,但其估值却达到了Afterpay相似的水平。

而在线支付巨头PayPal也宣布涉足先买后付市场,表明这一赛道开始吸引越来越多的美国投资者。不过,其中一些投资者存在只投资美国上市公司的限制。

如果Afterpay真的在美国上市,那么潜在投资者将明显增加。许多美国基金只有投资美国上市公司的授权。对于此类基金而言,他们可选择性很少,先买后付领域也就Affirm和PayPal。

此外,在Afterpay现有的机构投资者中,大多数总部均设在美国。换言之,尽管Afterpay已成长为澳大利亚前20强公司,引起了很多关注,但是并未得到当地机构投资者的广泛支持。

对于获客率很高而仍处于亏损中的大型成长性科技公司而言,相比美国投资者,澳大利亚当地投资者在评估此类公司估值方面面临更多的挑战,在盈利方面的要求也更高。

如果Afterpay决定模仿Brambles在美国上市的结构,那么当地投资者可以通过CHESS 存托权益(CDI)的方式保留对该公司的投资敞口。现有的澳交所股东也可以选择换取美国上市股票。

拓展全球性

之所以要在美国上,除了在美国上市有助于Afterpay吸引美国的优质人才。继2月份宣布融资并与美国支持者Matrix达成交易之后,价值数亿的期权足以诱使大型美国技术公司的人才选择加入Afterpay。消息人士称,在纳斯达克上市有望进一步吸引来自硅谷的人才。

另外,美国上市可以让Afterpay对美国申报和上市美股价值有更好的理解,因此可为Afterpay提供币种优势,继而有利于在美国进行收购。

Afterpay在公告中称:“虽然Afterpay打算继续澳大利亚的总部,但是,我们的股东的全球性日益提高。因此,美国上市有利于顺应这种趋势。”

Afterpay表示,截至3月31日的一个季度,其全球活跃客户数量已升至1460万,较上一季度增长75%。

尽管该客户数低于摩根士丹利估计的1480万人,但是,Afterpay的基础销售额高达52亿,同比增长104%,高于其预期。

越来越多的美国零售商选择在店内和在线提供Afterpay支付服务。该公司表示,随着Urban Outfitters和Anthropologie在店内启用该系统,该年度店内销售额可达2.25亿。

Afterpay商户支付页面

Afterpay表示,董事会尚未决定在美国上市的时间表,任何上市计划都将取决于市场条件、美国交易所的批准、以及其他通用的上市先决条件。

据澳媒报道,高盛正在为Afterpay提供咨询服务。

如果美国上市成功,将使得该公司的定位从“始于澳洲、成于美国”,升级为“以美国为基础,向全球发展”的全新方向,其潜在可以接触的资本支持与合作资源,均有可能得到提升。

除了Afterpay外,澳大利亚另一家先买后付服务商Zip也一直在考虑美国上市计划,原因是与Afterpay在澳交所的交易估值一直让Zip的管理层感到不满。

行业呈现头部效应

就在两大澳大利亚先买后付领头羊争相希望赴美上市之际,另一家正在发展“先买后付”业务的金融服务公司Latitude也于今天(4月20日)在澳交所上市。这已是Latitude第三次的上市尝试,终于获得成功。

不过,根据Latitude公开的数据,“先买后付”在其业务收入占比中不到1%,并不能将其纳入这个领域的企业考虑。

从Latitude的上市情况看,市场也仍旧以传统金融服务公司来看待它,并没有出现大幅增长。其上市市值为26亿澳元,以市盈率11.6倍融资1.5亿澳元。而其上一次冲击IPO时,是以12.4-13.9倍的市盈率融资超过10亿澳元,估值超过35亿澳元。今日收盘为2.7澳元,涨幅为3.8%,和不少金融科技企业上市当天股价大幅上涨仍有差距。

尽管市场上不少人对于先买后付行业高企的股价和估值有所质疑,认为这个市场前景有限。

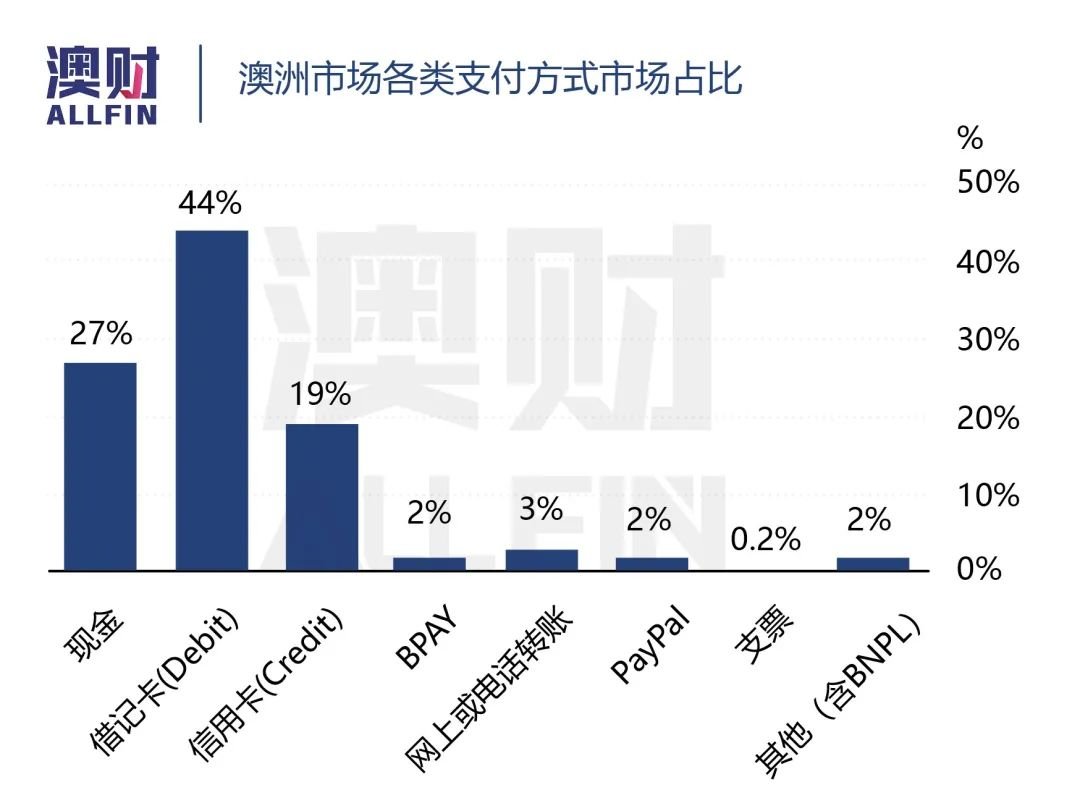

可无论是澳联储(RBA)的统计,还是全球的国际支付行业统计,目前先买后付占零售支付总额只有1%左右,这意味着该领域还将有足够的增长前景。

虽然,未来也许无法像过去一年那样“疯狂”发展,但整个行业在美国、欧洲等主流消费地区,距离市场饱和还很遥远。哪怕只是增加到4-5%,也意味着极大的规模增量。

这也是为何大量成熟企业和创业公司都仍在往“先买后付”领域发展。

但行业的崛起不代表每家公司都会胜出,要在先买后付领域找准投资对象,仍需要对各个公司本身的情况有更为细致的了解。

事实上,Afterpay的息税后收益已经在逐渐走向正向。而北美市场另一家较大的先买后付公司Klana在更早的时间已出现了正现金流。这表明这两家公司的盈利能力可期。

尽管现在市场对先买后付的监管风险预期较高,可如Afterpay和Klana这样的头部企业,随着体量越来越大,现金流和盈利能力逐渐开始的显现之后,额外的监管成本恐怕也无法阻挡它们进一步发展。

*以上内容转载自澳财,YOYO丫米对内容或做细微删改,不代表本网站赞同其观点和对其真实性负责。

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了