脱水研报 - Mirvac 与澳大利亚地产开发行业

2021-05-13 14:17:00 (AET) by Teris REN

近期对于2021和2022年房地产上涨的预测声不绝于耳。其中,以住宅地产首当其冲。应 61 Financial VIP 用户的要求,本周的研究报告分析了多元化房地产公司 Mirvac Group (ASX:MGR)与其澳大利亚房地产开发业。本篇研报选取了商业地产开发和住宅地产开发行业(不包括高层公寓)进行了分析。

近期,对于2021和2022房地产上涨的预测声不绝于耳。其中,以住宅地产首当其冲。虽然,Westpac的消费者信心调查中的“购房时机”指数显示,购房者负担能力较11月的最高点大幅下跌18.8%。但有明显迹象表明买家结构已经开始变化。近期在住房融资批准中,投资者的增长率已超过了自住房业主。此外,澳大利亚储备银行还承诺,在较长时期内现金利率仍维持0.1%。

应 61 Financial VIP 用户的要求,本周的研究报告分析了 多元化房地产公司 Mirvac Group (ASX:MGR) 与其澳大利亚房地产开发业。由于该公司业务覆盖了多种细分地产行业,本篇研报则选取了商业地产开发和住宅地产开发行业(不包括高层公寓)进行了分析。

【1. 公司介绍:】

Mirvac Group (ASX:MGR) 是一家房地产运营公司,管理着澳大利亚各地的地产资产组合。公司开展房地产投资和开发、基金管理和酒店管理活动,同时还提供投资管理和资产管理服务。

该公司将其业务划分为四个部分,即写字楼和工业地产业务部门,住宅地产业务部门,零售地产业务部门,以及企业和其他业务部门。

(1)写字楼和工业地产业务部门:该部门开发和管理办公和工业地产。同时,通过合资企业为第三方管理物业。其办公物业的主要租户包括Westpac, ING DIRECT, AGL, Wanda 和Deloitte等。其主要写字楼包括悉尼的Chifley Square 8号和EY Centre;布里斯班的Adelaide大街340号;以及墨尔本的Bourke 大街699号与Riverside Quay 2号。

该部门在2020财年的收入为8.89亿澳元(占公司2020财年收入的41.5%),同比下降15.9%,2018-20年期间报告的年复合增长率为20.1%。2020财年报告的息税前利润为4.84亿澳元,同比下降6.6%。

在2020财年末,该部门管理的写字楼物业数量为29处 ;其物业组合价值为73亿澳元 ,可出租净面积达685,810平方米 ;出租率为98.3%;加权平均租约到期时间为6.4年 。此外,工业物业数量为10处; 投资组合价值为9.44亿澳元 ;可出租净面积达469,313平方米 ;出租率为99.4% ;加权平均租赁期为7.4年。

(2)住宅地产业务部门:该部门在核心城市设计、开发、管理和销售土地与住宅。公司的住宅社区分布在悉尼、墨尔本、布里斯班和珀斯。其住宅项目包括公寓和总体社区,包括布里斯班的Ascot Green、悉尼的Marrickville、珀斯的Piara Waters、新南威尔士的Brighton Lakes、悉尼的Harold Park、墨尔本的The Eastbourne、Art House、Aston Grove、CREST和Array。

该部门在2020财年收入为9.26亿澳元,(占公司2020财年收入的43.2%)同比增长12.4%,2018-20年间报告的年复合增长率为负13.7%。2020财年报告的息税前利润为2.25亿澳元,同比增长11.9%。在截至2020财年末,公司开发中住宅数量为27,361套 ,已结算的数量为2,563套。

(3)零售地产业务部门:该部门在澳大利亚拥有并管理购物中心资产组合。其零售地产中心拥有各种设施,如餐饮、休闲、时尚和娱乐。主要项目包括布里斯班的Orion Springfield Central、悉尼的Greenwood Plaza、Broadway和Tramsheds等购物中心。该部门业务主要集中在澳大利亚人口密集的地区。

该部门在2020财年收入为3.03亿澳元(占公司2020财年收入的14.1%),同比下降5.6%,2018-20年期间报告了-0.5%的复合增长率。2020财年报告的息税前利润为1.28亿澳元,同比下降23.8%。

在2020财年末该部门运营16个零售物业资产; 资产组合价值为31亿澳元 ;净可出租面积达428,927平方米 ;出租率为98.3% ;加权平均租约到期时间为3.8年。

(4)企业和其他业务部门:在2020财年报告的收入为2500万澳元,同比增长150.0% (占公司2020财年收入的1.2%),2018-20年期间报告的年复合增长率为29.1%。2020财年报告的息税前损失为4100万澳元,而2019财年的息税前损失为3800万澳元。

【Mirvac - 企业战略:】

该公司专注于最大限度地发挥其综合模式的优势,并利用其在写字楼地产、零售地产、工业地产和住宅地产方面的竞争优势。公司的战略是利用其综合模式,在澳大利亚拥有、开发和管理多元化的资产。

公司的战略围绕着四个核心原则:

瞄准悉尼和墨尔本等城市地区; 实现资产价值最大化; 在整个周期内进行业务运营; 利用第三方资本,从而使公司的综合模式价值最大化。公司在其项目中注重第三方资本,在这方面,它与平安不动产和中国投资公司签署了两项协议。【2. 1 行业分析 - 澳大利亚商业地产开发行业】

商业和工业建筑地产主要包括:写字楼、购物中心、电影院、餐馆、机场航站楼、工厂和仓库等。这些建筑项目的资金主要来自私营部门的房地产开发商和最终用户。该行业有一个高度分散的结构,包括许多中小型建筑公司,以及几个能够承担复杂建筑项目的大型公司,如高层写字楼项目。

在过去五年中,该行业的活动达到了接近创纪录的水平,得到了市场利率和一些建筑市场需求的支持。澳大利亚劳动力的强劲增长也加强了对写字楼开发的投资,而在这五年的大部分时间里,家庭消费和旅游业的积极趋势推动了对娱乐设施和酒店建设的投资。尽管下游制造业部门的趋势疲软,但仓储和配送设施的强劲投资支持了工业建筑的需求。

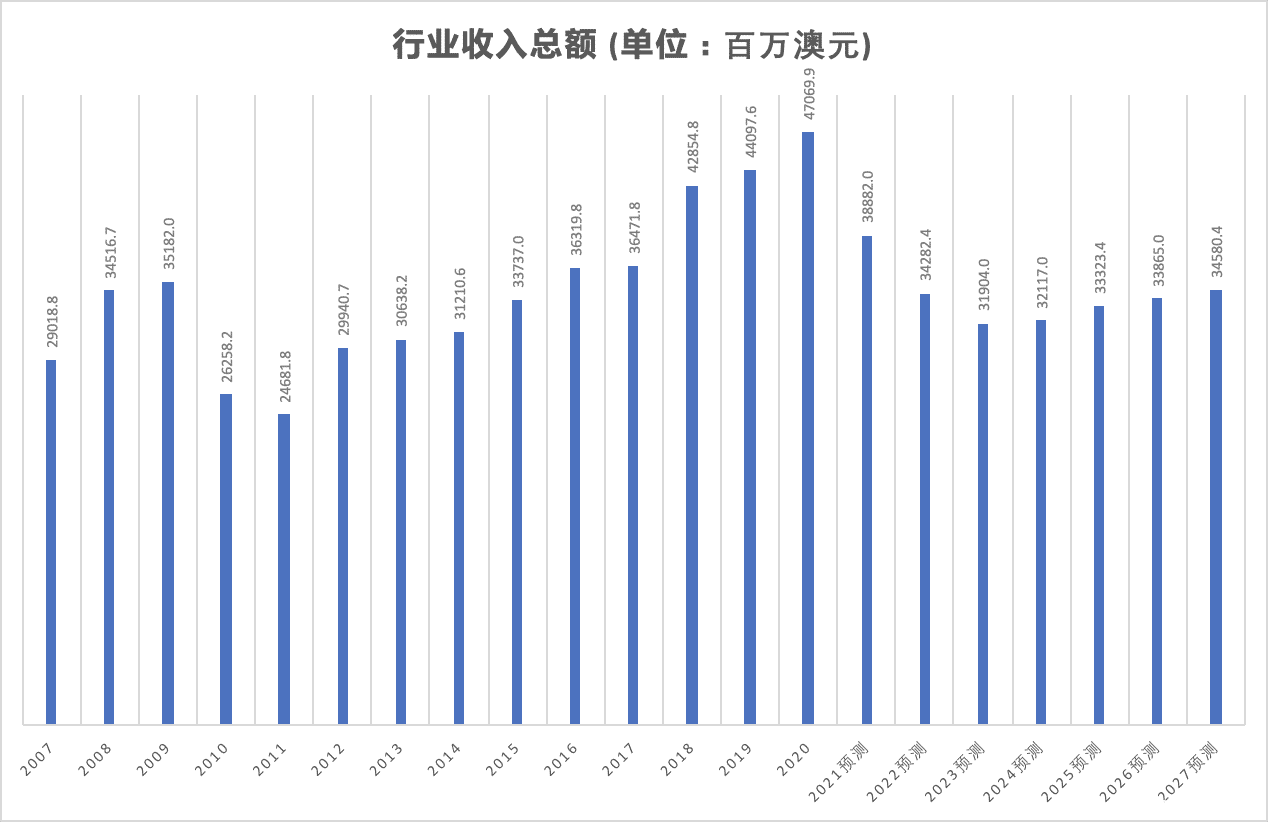

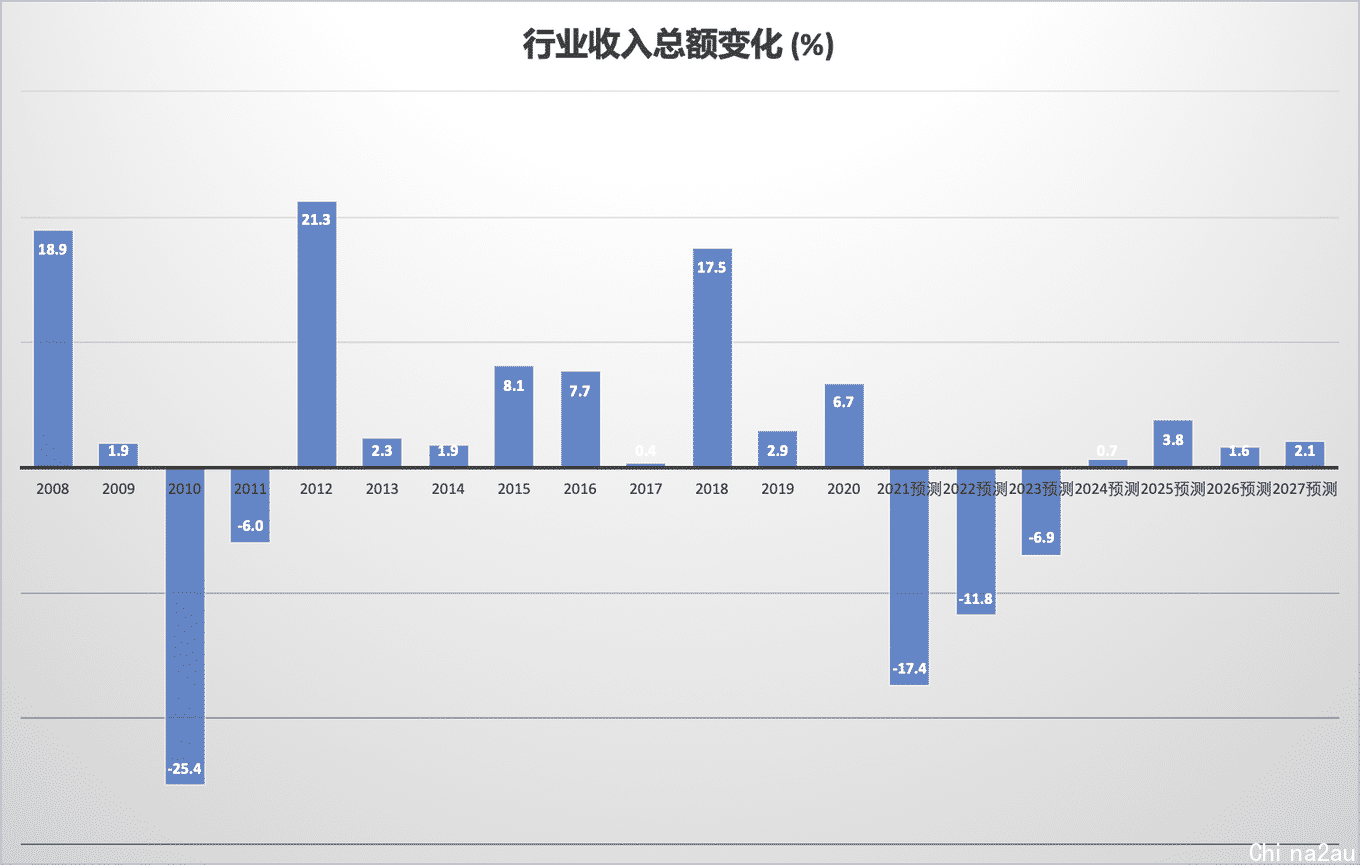

COVID-19疫情可能会在未来五年的大部分时间里继续阻碍外国和本地对新的商业和工业建筑项目的投资。预计家庭消费和劳动力规模的增长将支持对一些娱乐和酒店场所的投资,尽管对零售建筑和办公建筑的需求可能会受到更多依赖网上购物和雇员在家工作的趋势的限制。尽管如此,新的西悉尼机场航站楼的投资和主要的铁路发展可能会在这一时期为一些大型建筑公司提供机会。在截至2026年的五年中,行业收入预计将以年化2.7%的速度收缩,降至339亿澳元。

【行业外部驱动因素】

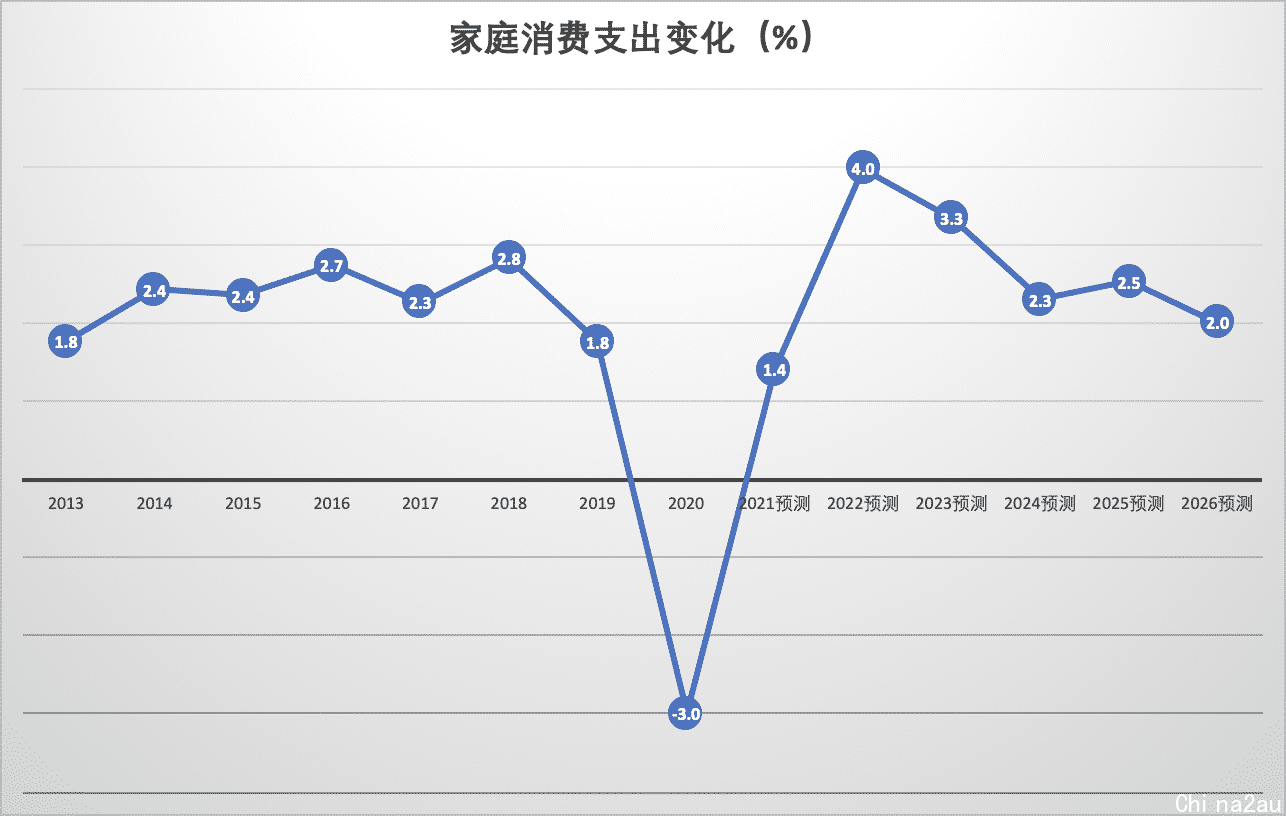

【家庭消费支出】

家庭消费支出的增长可能鼓励对新的和翻新的商业建筑项目的投资。在过去五年中,家庭消费支出略有增长,但由于COVID-19疫情的经济影响,预计2021年将有所下降。失业率的上升预计将在今年抑制家庭收入。这一趋势预计将限制对新零售店和娱乐设施建设的投资。

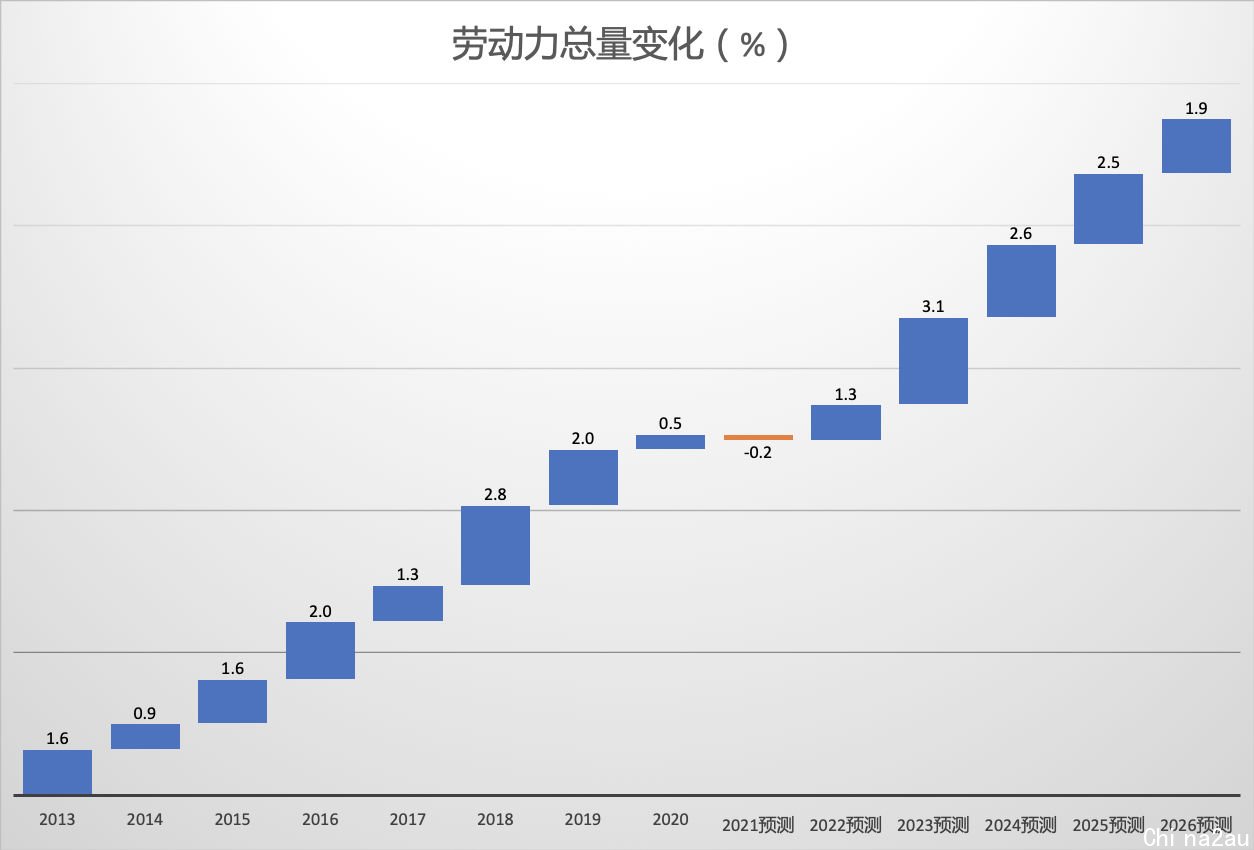

【劳动力总量】

劳动力的增长可以促进对商业建筑的需求,特别是写字楼和其他工作场所的建筑。就业的快速增长通常与对现有写字楼存量的需求相吻合。预计2021年劳动力总数或略有下降,反映了COVID-19疫情的负面影响,这可能会制约对新写字楼建设的需求,并威胁到行业扩张的步伐。

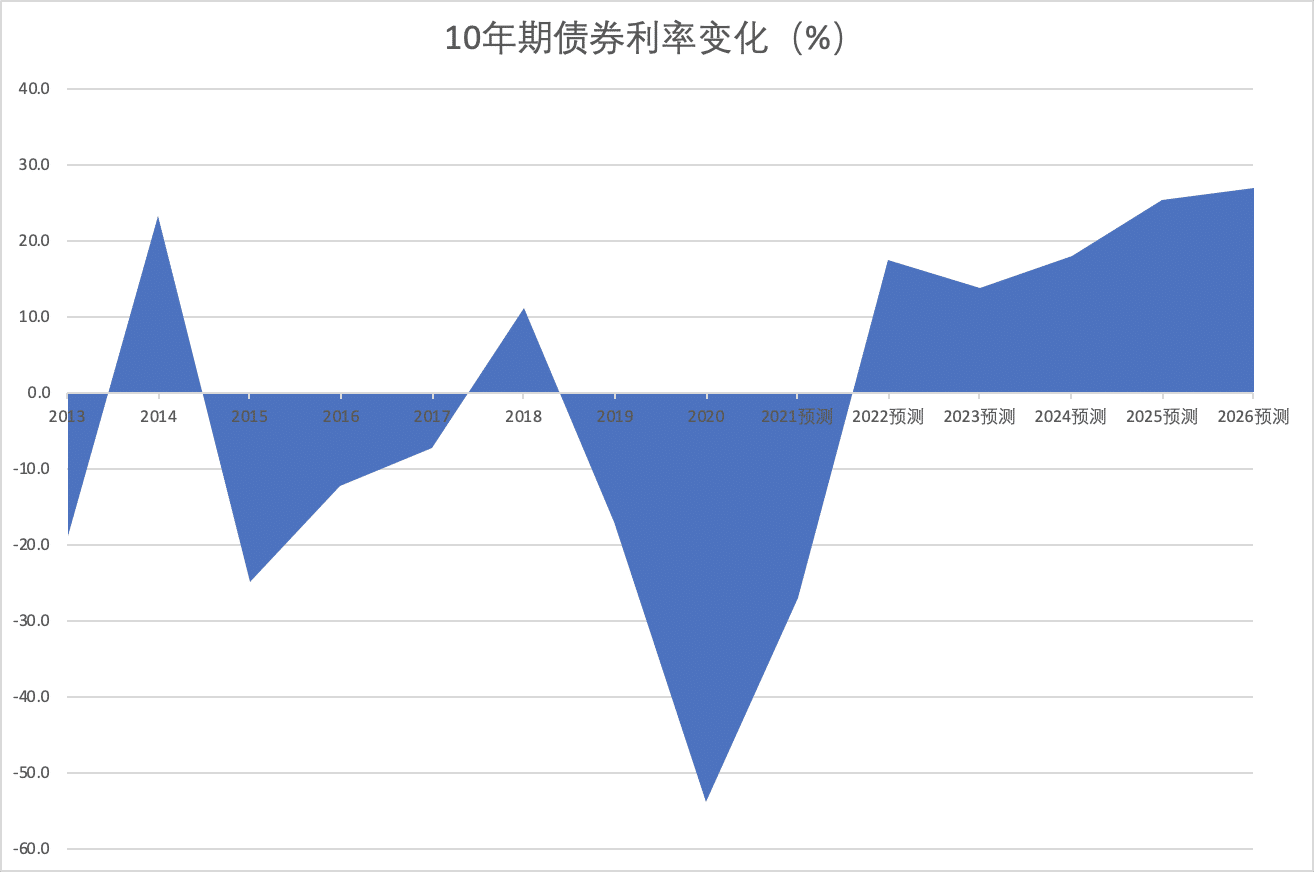

【10年期债券利率】

10年期债券利率的变化表明了长期的利率趋势。利率的上升影响到建筑和基础设施项目的投资。目前利率已降至历史最低点,以应对COVID-19疫情和随后许多全球经济体的衰退。低利率继续为新建筑的投资提供了机会。

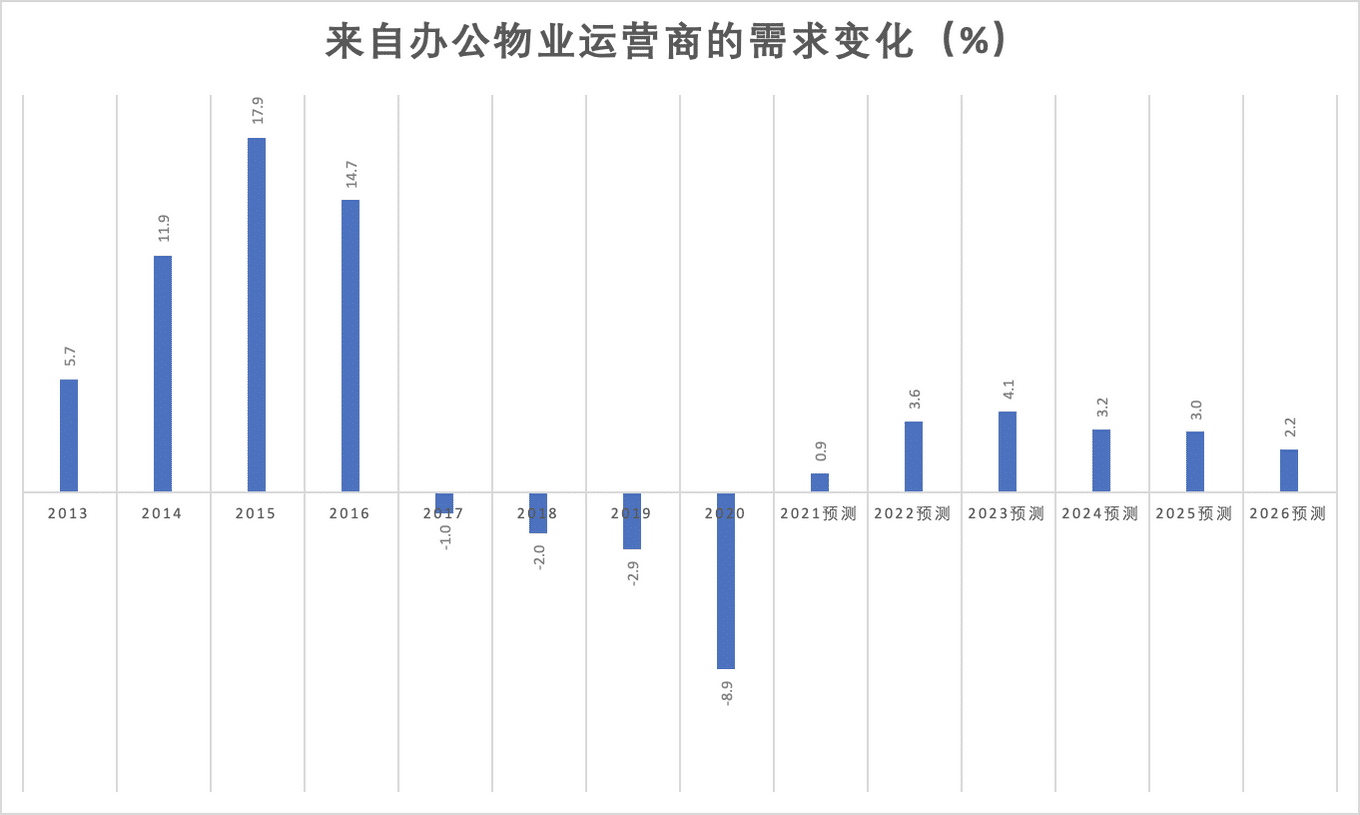

【来自办公物业运营商的需求】

来自办公物业运营商的需求反映了商业地产市场的趋势。来自办公物业运营商的需求增加可以表明物业收益率的提高和办公物业市场投资的加强,从而支持行业增长。在2020-21年期间,随着政府逐步放宽封锁限制,允许企业返回办公室,来自办公物业运营商的需求预计将小幅增加。然而,对办公空间的需求可能会受到向更灵活的工作安排(如远程办公)转变的制约。

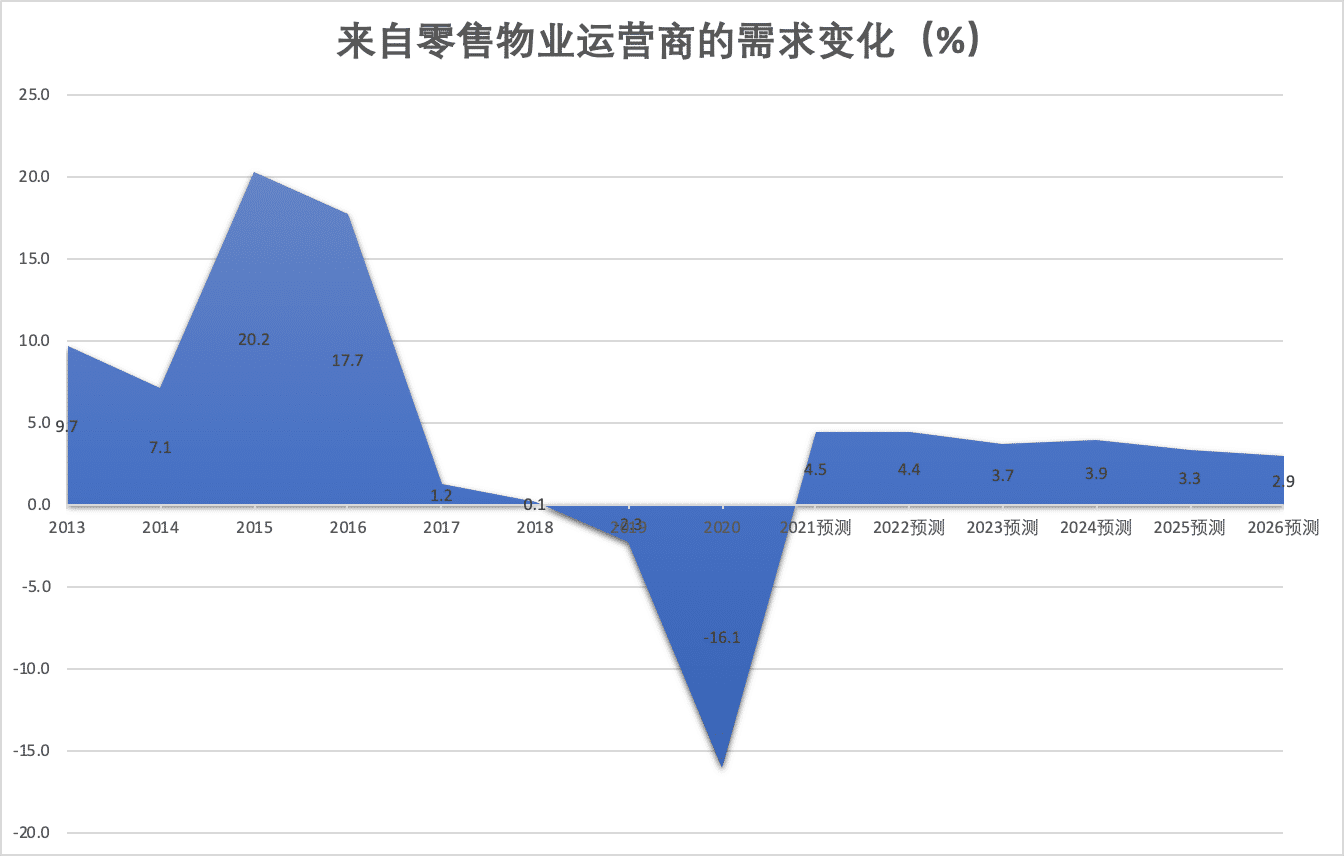

【来自零售物业运营商的需求】

来自零售物业运营商的租金收益率通常会随着物业运营商需求的增加而上升,这可以推动对零售物业市场的投资。2020-21年期间,随着各州政府取消对零售业的COVID-19限制,来自零售物业运营商的需求预计将上升,这将支持空置率和租金收入的一些恢复。然而,由于网络零售的增长和零售商远离实体店,零售物业运营商正面临长期的结构性挑战。

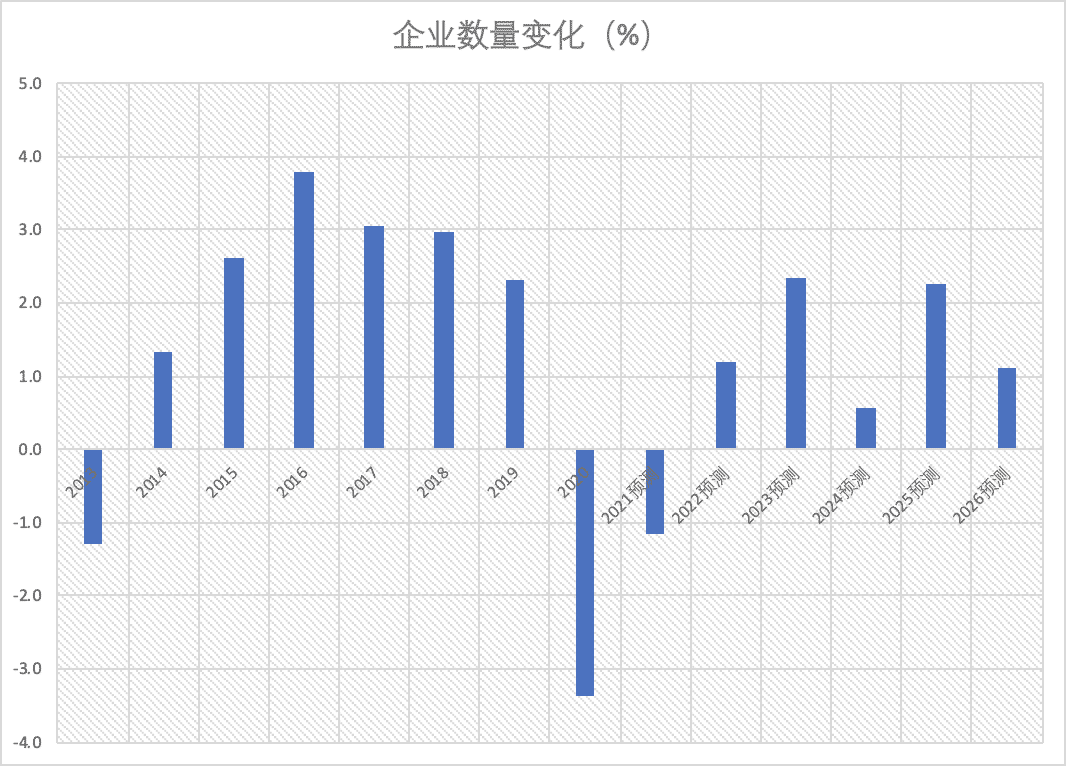

【企业数量】

澳大利亚的企业数量与商业和工业建筑的需求相呼应。对商业地产的需求通常随着企业数量的增加而增长,过去五年的扩张为行业提供了拓展空间。然而,由于COVID-19的爆发,企业数量预计将在2021年间下降,这可能会抑制对新写字楼、零售大楼和仓储设施的需求。

【2.2 行业分析 - 澳大利亚住宅地产开发行业】

房屋所有权提供了财务和情感上的保障,并且往往代表了一个人在其一生中最大的投资。房屋建筑业的企业建造新的独立式低密度住宅,或翻新和维修现有房屋。从长期来看,房屋和土地价格的上涨导致更多的购房者选择更高密度的住宅,如公寓和联排别墅。这往往会限制对传统单体房屋建筑服务的需求。

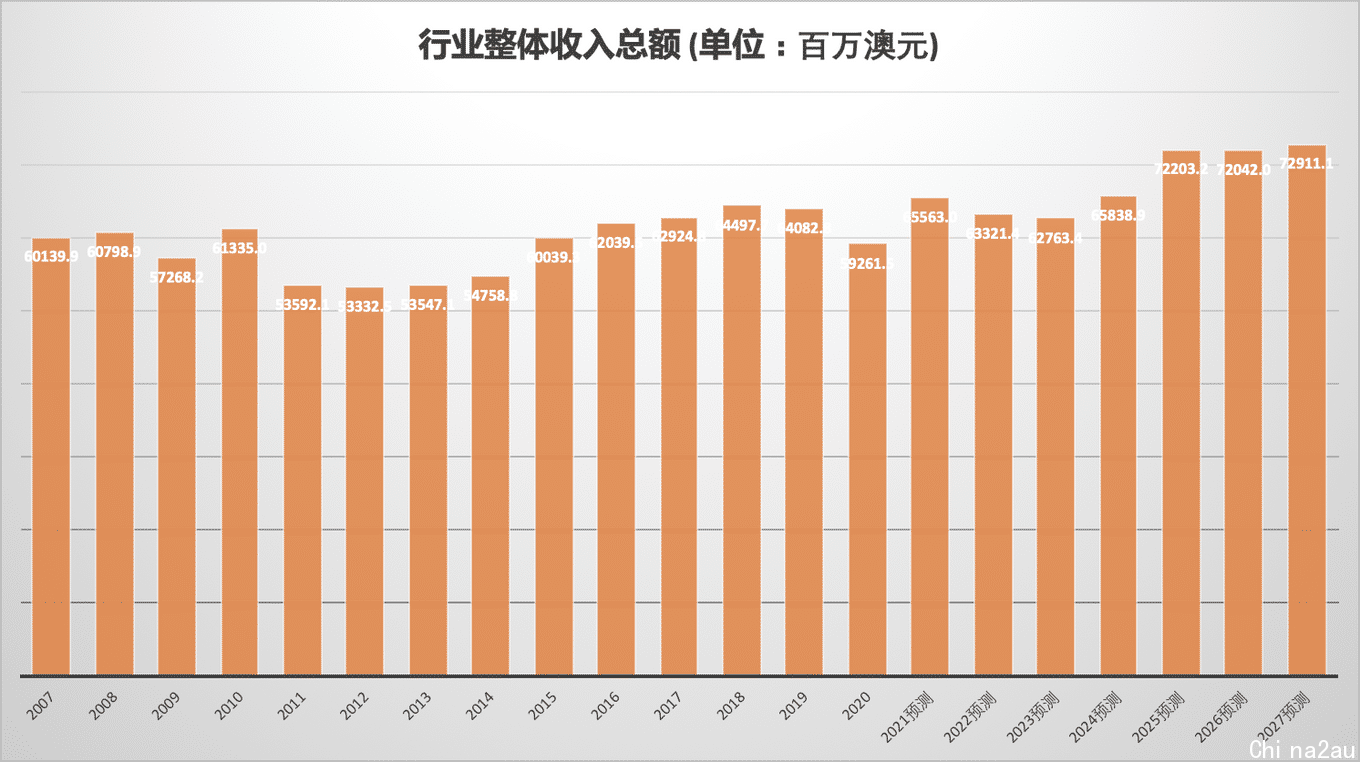

澳大利亚强劲的人口增长和创纪录的低住宅贷款利率在过去五年中支撑了对住房的需求。然而,由于经济陷入衰退,2020年上半年爆发的COVID-19疫情导致新房开工率下滑,对行业表现产生了负面影响。联邦政府的HomeBuilder计划随后帮助刺激了2020-21年期间对单套住房和房屋装修的投资,使该年的行业收入估计提高了10.6%。该计划有助于限制COVID-19对该行业的不利影响。因此,截止到2021年的五年内,行业收入预计将以年化1.1%的速度增长,总额达到656亿澳元。

未来五年,在人口恢复稳固增长和有利的低利率支持下,对新住房建设的需求预计将逐步加强。预计到2026年的五年内,行业收入将以年化1.9%的速度增长,达到720亿澳元。尽管竞争依然激烈,这一增长预计将支持行业利润率的小幅增长。

【行业外部驱动因素】

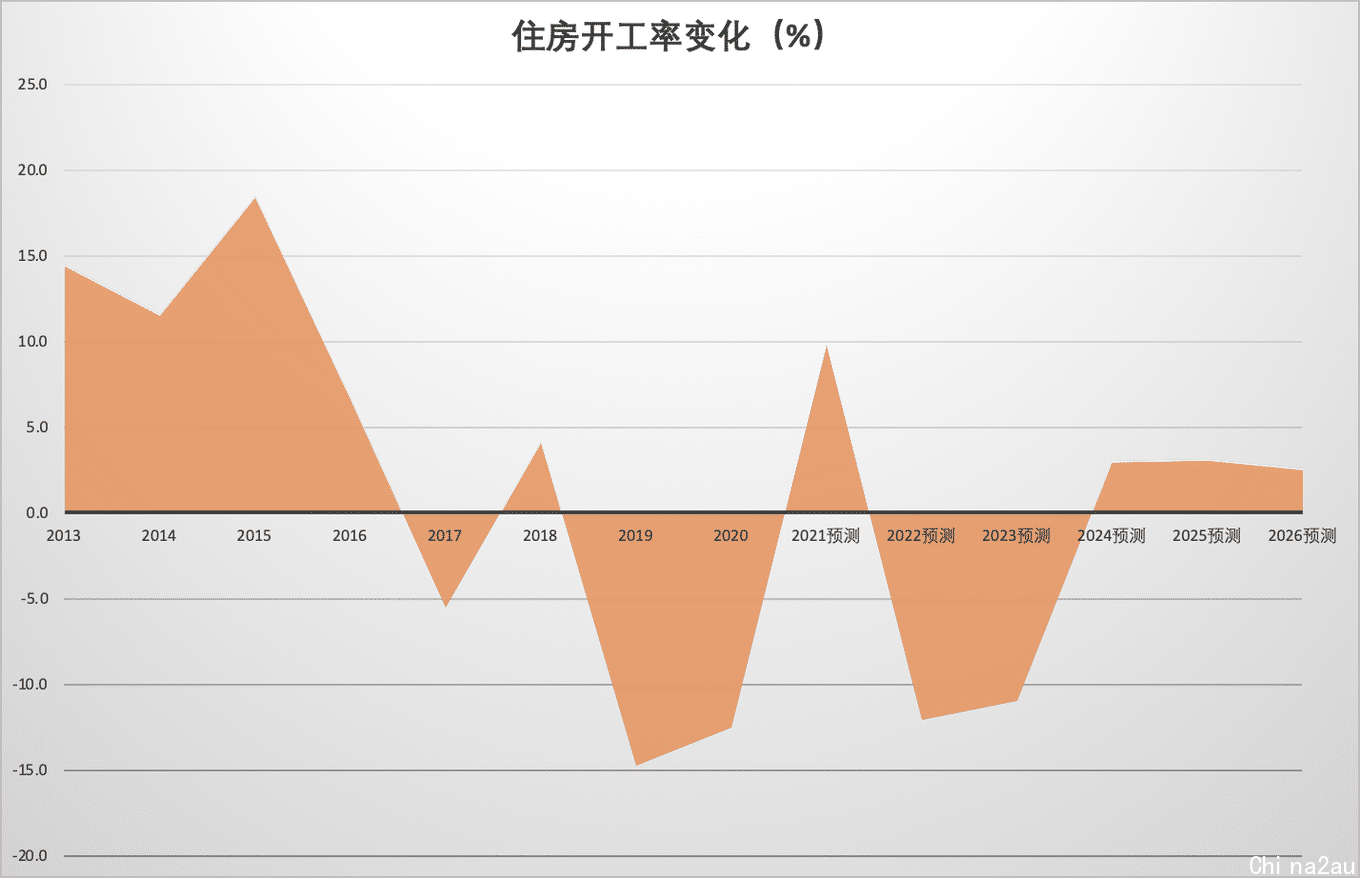

【住房开工率】

住房开工趋势往往表明对新住房建设的需求。在过去的五年里,住宅开工总数有所下降,尽管这种下降主要集中在多单元公寓和联排别墅的建设中,其份额在2015-16年达到顶峰。预计2021年的住宅开工率将上升,支持该行业的表现。

【抵押贷款的承受能力】

抵押贷款负担能力在中短期内影响着对新住房的需求。在过去的五年里,尽管居民住房贷款利率下降,但抵押贷款的负担能力也略有下降。房价的强劲增长导致平均每月还款额上升,超过了平均每月收入的增长。预计2021年期间,抵押贷款的可负担性将下降,对该行业的业绩构成威胁。

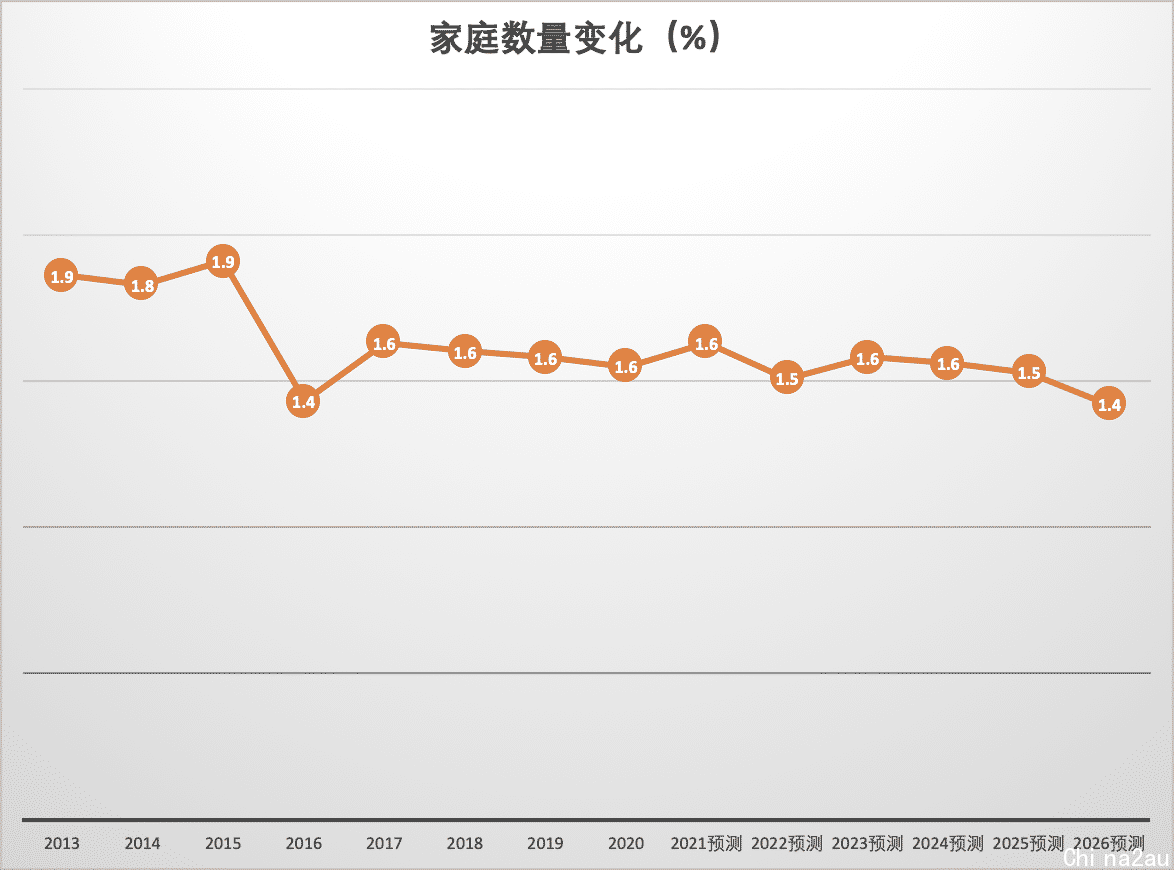

【家庭数量】

家庭形成模式影响对新住房建设的长期需求。在过去的五年里,澳大利亚强劲的移民数量促进了人口的稳固增长和家庭数量的增加。人口增长和更多人生活在小家庭中,是推动家庭数量增加的关键因素。尽管在COVID-19期间,由于关闭边界,移民受到严重限制,但家庭数量预计在2021年将继续上升。

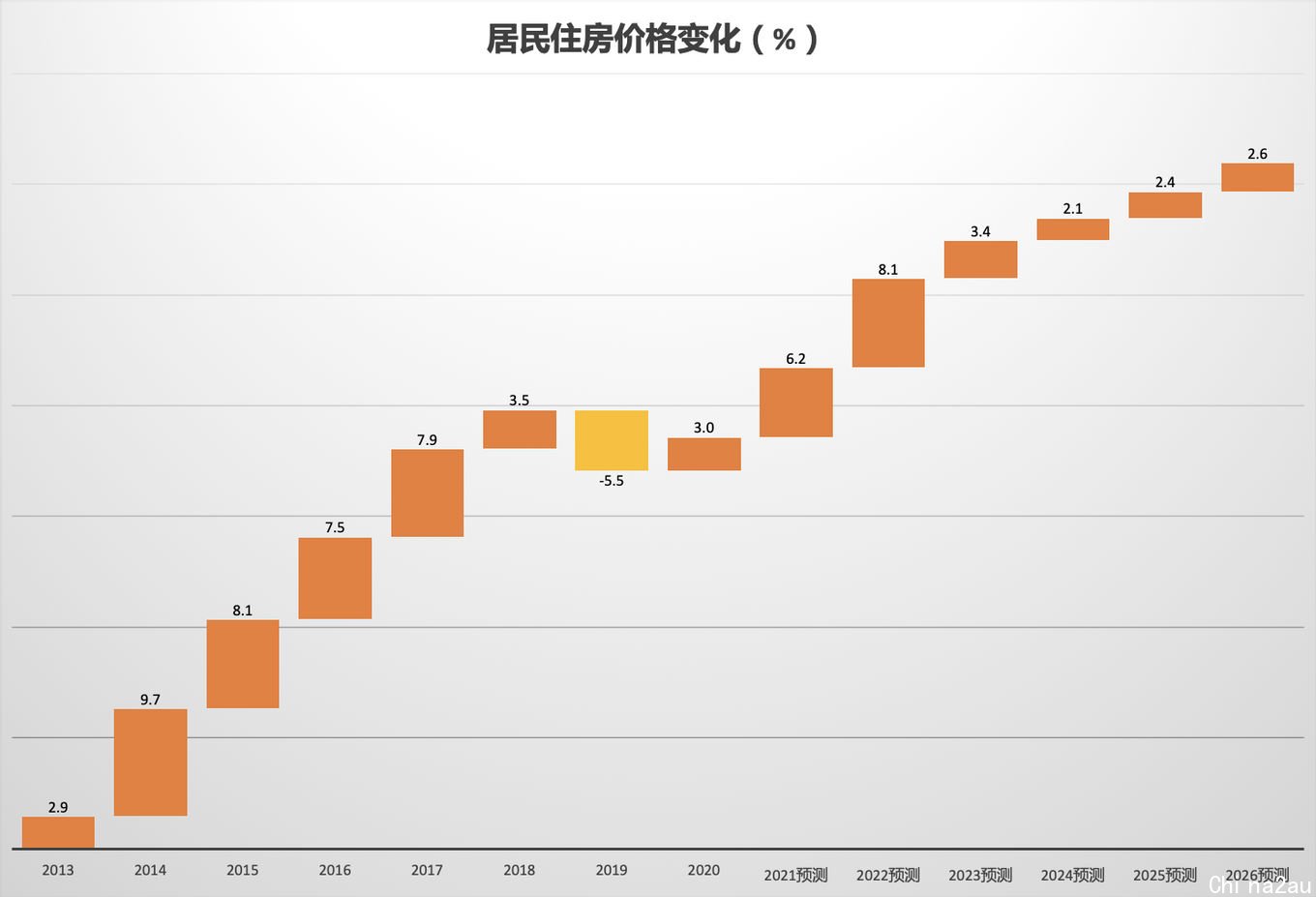

【居民住房价格】

居民住房价格表明对住房的潜在需求,并影响抵押贷款的可负担性。虽然房价上涨往往会阻碍首次购房者进入住房市场,但它表明对住房的强劲需求,并能鼓励住宅物业投资者建造新物业。价格上涨也鼓励现有的房屋所有者进行翻修。预计2021年期间,住宅住房价格将上升。

【居民住房贷款利率】

现行和预期的住房贷款利率影响了中短期内的住房建设需求。由于对失业率和COVID-19期间收入增长疲软的持续担忧,预计2021年间住宅住房贷款利率将下降。澳大利亚央行已将其现金利率降至历史低点,这给利率带来了下行压力。较低的居民住房贷款利率仍然是该行业扩张的一个机会。

【3. 公司分析:】

【3.1 Mirvac Group (ASX:MGR) 的财务比率分析:】

后面详细用SWOT商业模型分析了该公司的基本面以及财务比率,并给出了投资建议。

*以上内容转载自61Financial,混合财经对内容或做细微删改,不代表本网站赞同其观点和对其真实性负责。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联