随着本周联邦银行(CBA)也发布了最新季度财报,澳大利亚四大银行都在最近公布了他们后疫情时期的业绩表现。可以看到,在整体经济复苏的情况下,银行业的业务已经全面恢复,彻底走出了新冠疫情的阴霾。

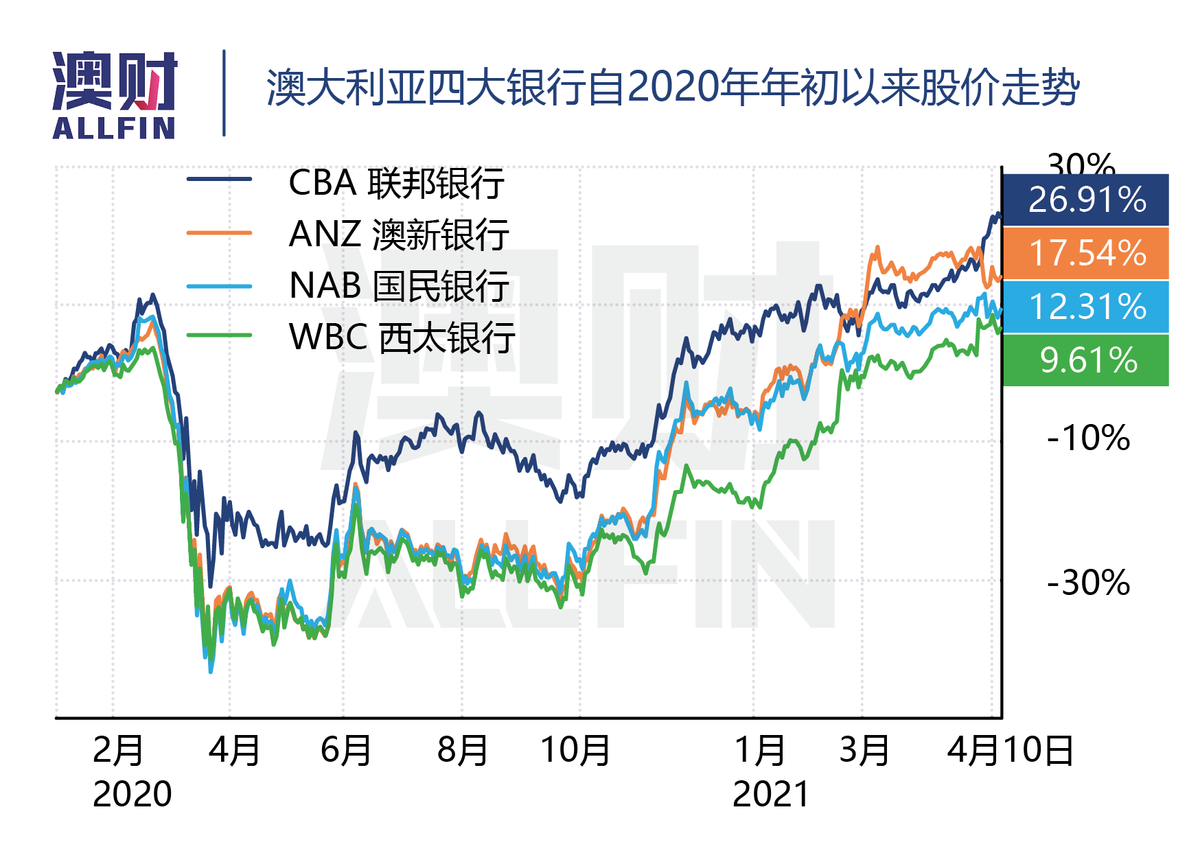

而这种复苏也同样表现在四大行的股价中。其中,联邦银行的股价已经超过了疫情前的高位,而其他三家银行的股价也有大幅度上升。

从银行的财报,不仅能够看到银行目前的现状,了解目前银行业处于哪个阶段,同时也能够用以判断行业未来面临的机遇和挑战,以及哪些公司更值得投资者关注。

关键指标:银行业正在全面复苏除了联邦银行以外,澳大利亚的其他三大银行西太银行(Westpac)、澳新银行(ANZ)和国民银行(NAB)都并不循上市公司2月发布半年报和8月发布全年财报的常规,往往在5月发布半年报和11月发布全年财报。

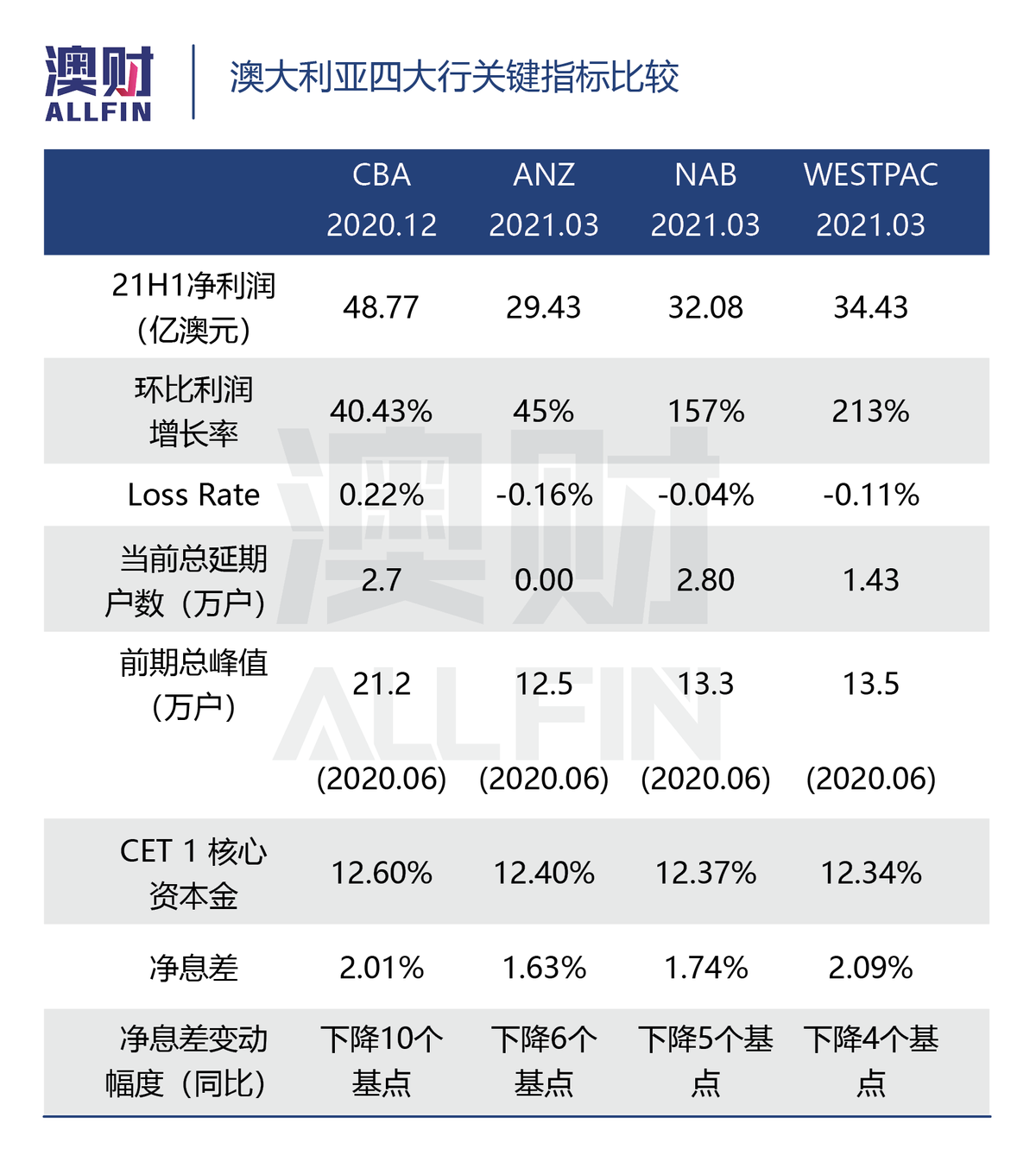

在博满金资首席执行官高松谕(Eric Gao)看来,这三家近期发布半年财报的银行,2021财年上半年的利润表现都很不错,基本达到30亿澳元左右。其中西太银行表现更突出,净利润增长达到213%;国民银行也达到约157%;澳新银行不及前两者涨幅显著,但也有45%左右。

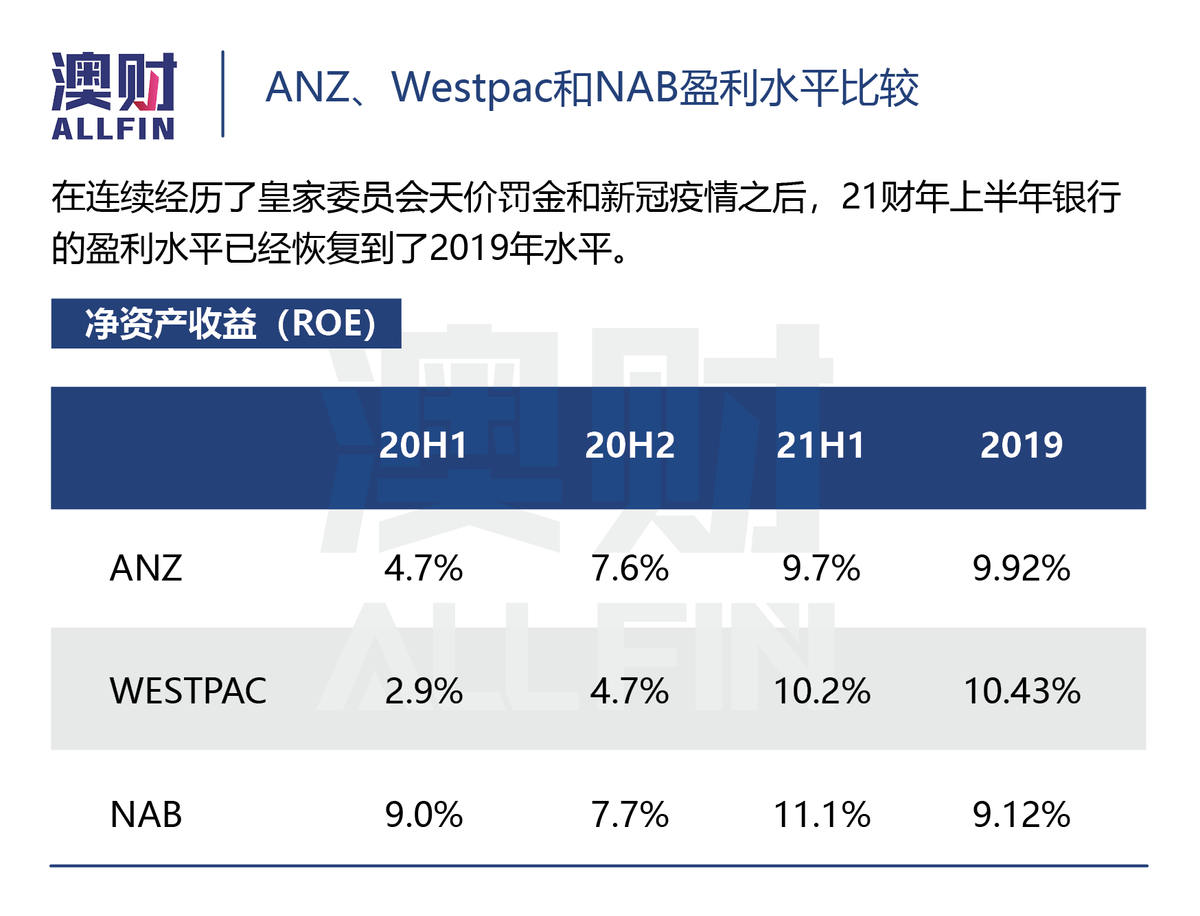

如果和过去的数据做比较,就会发现,逐渐清偿了皇家委员会的天价罚款,以及新冠疫情防控得当让澳大利亚经济复苏好于预期,都使得银行的盈利能力已经基本回到了疫情前——2019年的水平。

以资本收益率(ROE)为例,从下图中就可以看到,西太银行和澳新银行已经接近2019年的水平,而国民银行的表现甚至已经超过2019年。

除了整体财务表现大幅度回升外,银行业还利用疫情进行了商业策略上的调整。其中重要的一点,降低了股息支付比率。

在过去,银行可以说是将股息支付设定在一个不可持续的水平。以澳大利亚国民银行为例,在新冠疫情之前的几年内,该银行一直处于需要发新股来支付股息的恶性循环中。

如果没有新冠疫情,大幅降低派息率势必引起投资者抛售股票,但新冠疫情使得股息支付比率的降低变得顺理成章,而这也符合银行成本控制的需求。

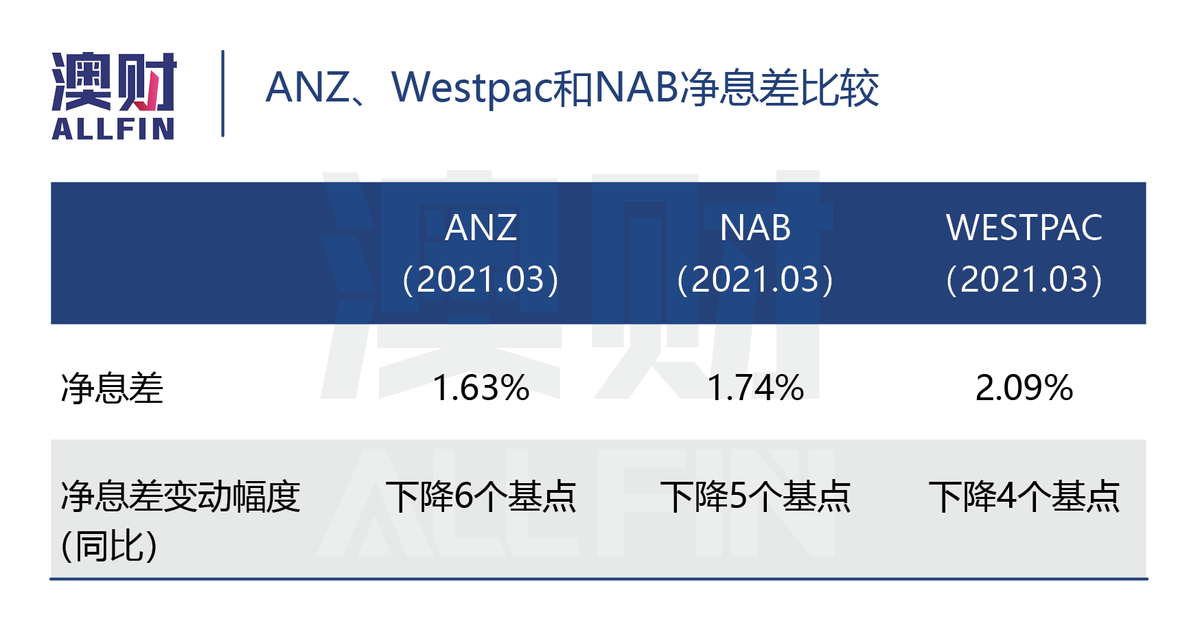

不过,银行业的主要收入来自净息差。虽然澳新银行和西太银行的净息差,环比有所提升,但和疫情前水平相比仍有一定距离。这体现了低息环境对银行的影响。

但是,一方面,在疫情爆发之后,定期存款的不降反升,一定程度上缓解了低息压力。以西太银行为例,其目前的定存利率在0.1%-0.35%之间,但在过去1.5年间仍然增加了260亿澳元的存款。

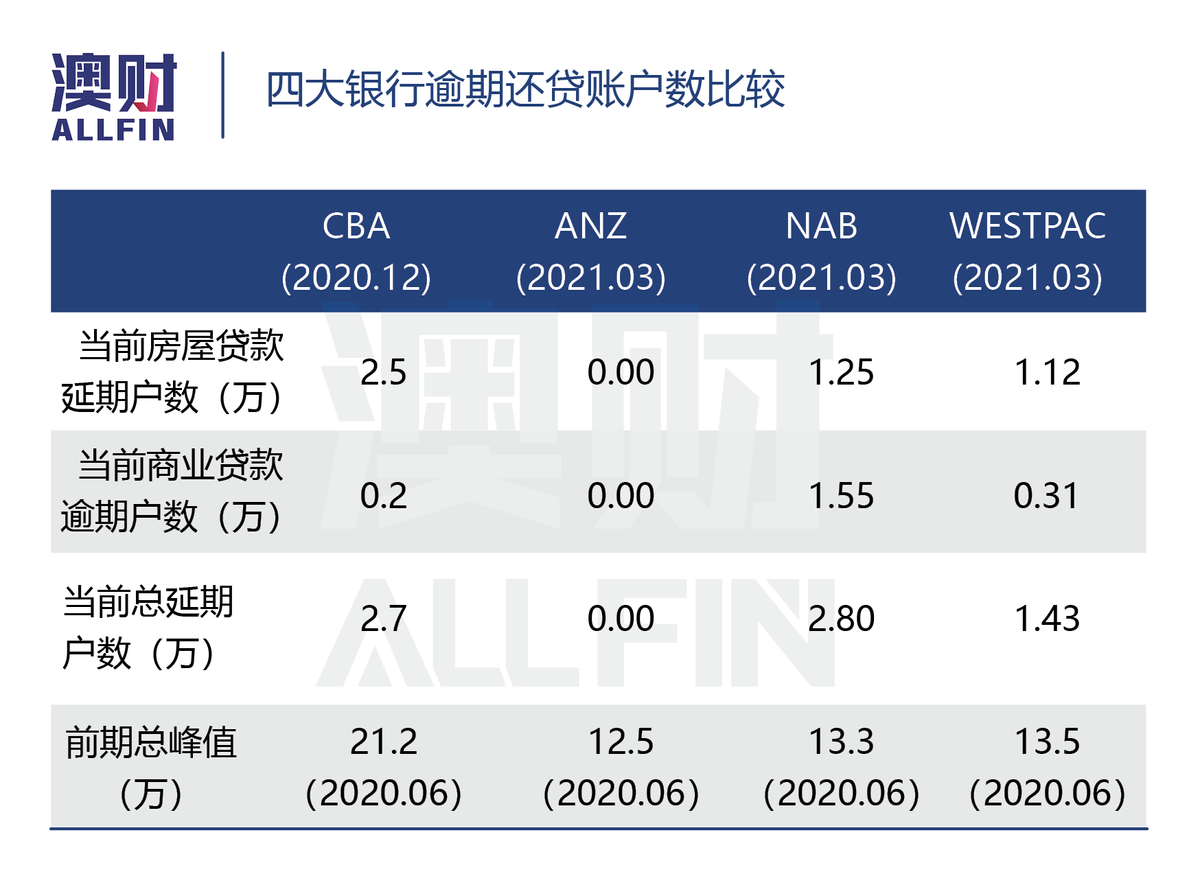

另一方面,四大银行逾期还款的的账户和总额都比疫情之初想象得要少。尤其是在疫情受控后,逾期账户数大幅降低。因此,银行的准备金也环比下降,当然较疫情前仍有较大回落空间。

更重要的是,即使在疫情最严重的时期,四大银行的核心资本金(CET1)也一直维持在“毫无疑问强劲(Unquestionably Strong)”的水平。随着盈利水平的恢复,银行的核心资本金水平大幅提高。

两大外界利好因素和风险所在除了财报显现的极大看点外,有两个外界影响因素值得考量:

首先,监管的松绑。此前的几年监管收紧,先有皇家委员会,后有澳大利亚交易分析与报告中心(AUSTRAC)的反洗钱规定,这使得银行的利润大幅下滑。以西太银行为例,在2020财年,银行向AUSTRAC支付了14亿澳元的反洗钱罚款,同时还因为“fee for no service”,支付了近4.5亿的罚金,相比之下,本财年,银行的罚金量大幅缩减。

而去年为了应对疫情,联邦政府还拟议要修改《负责任贷款法》,为银行“松绑”,以放宽贷款条件。这对银行而言无疑也是一大利好因素。

另外,高松谕还特指出澳联储(RBA)在最近为四大银行提供了1000亿低息贷款——定期融资工具(Term Funding Facility),利息低至0.1%。其目的是降低整个银行体系的融资成本,从而降低企业的信贷成本,并鼓励贷款人支持企业信贷,特别是中小企业信贷。且央行表示,如果金融系统需要,还可以额外再提供1000亿同种信贷。这也意味着有2000亿廉价资金涌入澳大利亚金融系统,这为商业银行加速放贷提供了较好的支撑。

在如此低息的环境下,加上房地产市场的火热,进一步推高了银行信贷的体量。澳大利亚统计局(ABS)公布的最新数据显示,今年3月份,投资抵押贷款激增,推动新增抵押贷款达到创纪录的302亿澳元。

尽管目前银行业的表现良好,但也并非全无风险。高松谕认为,澳大利亚银行还面临着两大主要风险。

第一,尽管银行现在的违约率不断下降,但3月一些此前政府为应对疫情所推出的就业保障措施,如JobKeeper都已结束。未来一段时间,澳大利亚家庭的收入可能会出现不稳定的情况。

第二,更大的问题在于,澳大利亚的复苏状况是否如现在表明呈现得那么好?目前的经济复苏,主要表现在房地产行业的火热和矿业的繁荣,其他行业,如旅游、制造业等,还有遥远的复苏之路要走。

这也意味着,银行在选择客户,也就是借款人时,一定会有所保留。实际上,目前四大行在进行房地产房贷时,都偏好收入结构简单,没有过多已有贷款的借款人。并未回到信贷高峰期全面贷款的情况。

银行股选择如果以估值来看,尽管联邦银行业绩表现较好,但其股价居高不下,目前是估值最高的一家银行;澳新银行的违约率在四大银行中处于较低水平,估值也相对较低。

可综合各项数据判断,西太银行却更突出一些。该银行的净息差和联邦银行水平相似,要好于其他两家。而且其不仅利润率很高,利润的增长速度在四大行中也是最高水平。

相比国民银行和澳新银行,西太银行在住房贷款策略更为“激进”,是四大行中为重新贷款(refinance)客户提供返现(cashback)最多的银行,也是四大行中最后一个提高固定贷款利率的银行。所以,其在房屋贷款业务上的占比更大,与联邦银行接近。考虑到目前火热的住宅市场,其业务增长的潜力也更大。

而且,AUSTRAC反洗钱14亿天价罚金尘埃落定,西太银行此前因为监管严厉,导致股价被打压的问题已不存在。

澳大利亚的抗疫成功,经济快速复苏,之前担忧的大面积违约潮并未到来,因此银行之前为此准备的准备金被释放。加上已基本偿清罚金,政府监管又逐渐放宽,银行业的利润得到大幅回升。

借助疫情,银行调低了股息支付比率,使得利润分配更加合理。

存款水平提高,保证了短期净息差没有下降太多,同时房市的火热,将会在未来一年保证主营业务需求。

就银行整体而言,拨备金仍比新冠疫情爆发之前高出50亿澳元,说明只要经济复苏符合预期,银行则将继续释放一年前提取的巨额新冠疫情准备金,这会在短期内继而利好收益增加。

不过,长期来看,低息环境依然不利于银行盈利水平的提升。

所以,尽管银行业处于较好的复苏状态中,但不同银行的股价和业绩表现仍有差别,从目前的情况判断,西太银行的表现更值得投资人进行关注。

(欢迎订阅澳财网雪球财经,我们将不断为您提供优质的全球宏观经济分析和澳洲财经资讯)

文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,请勿单独转载图片。本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。

*以上内容转载自澳财网,创梦AUS对内容或做细微删改,不代表本网站赞同其观点和对其真实性负责。

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了