7月2日,黑龙江省龙江元盛和牛产业股份有限公司(下称“龙江和牛”)向深交所递交招股书,拟于深圳主板上市,保荐人为华龙证券。

创始人之子为实际控制人

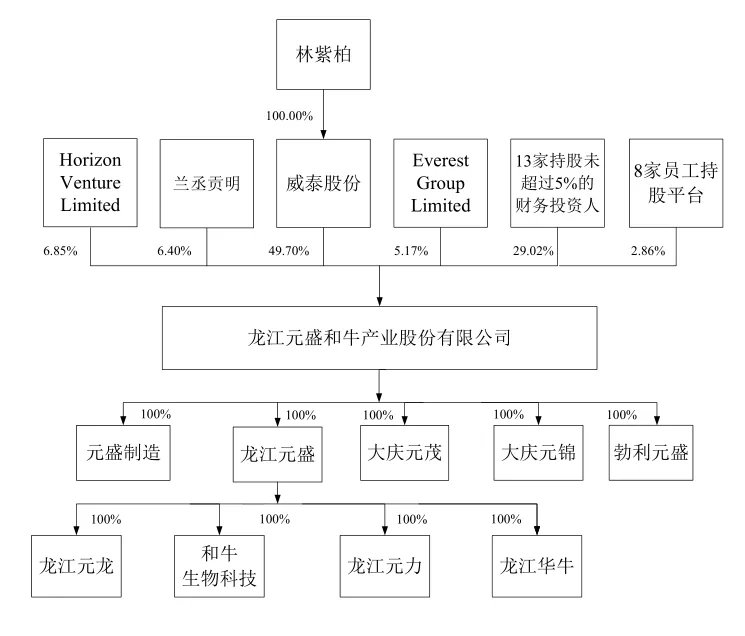

截至IPO前,创始人林庭盛之子林紫柏通过威泰股份持有龙江和牛49.70%股份,为公司的实际控制人,机构中维港投资持有6.85%股份,兰丞贡明和珠峰集团分别持有6.40%和5.17%股份。

不过值得注意的是,林紫柏出生于中国台湾,且同时拥有美国籍和格林纳达籍。

龙江和牛定位垂直领域,王品和百胜都是客户

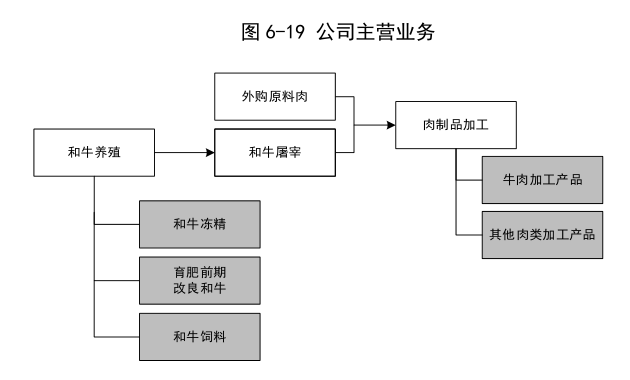

龙江和牛的主营业务是以牛肉为主的肉制品的研发、生产和销售以及和牛的繁育、养殖、屠宰和销售,主要产品包括牛肉等肉制品以及纯种和牛冻精、育肥前期改良和牛、和牛饲料等。

以餐饮企业为主要销售对象,并通过京东等电商平台进行线上销售,客户包括百胜餐饮集团(拥有肯德基、必胜客、小肥羊、东方既白等品牌)、王品餐饮集团(拥有王品牛排、西堤牛排、鹅夫人等品牌)等大型连锁餐饮集团和京东自营、食行生鲜等电商平台。

肉牛养殖居于屠宰及加工业的上游,国内农户分散饲养模式下,行业面临养殖技术落后、效率低、缺乏规模效应等问题。

2014 年,加拿大、美国、欧盟等肉牛养殖业发达国家的肉牛单头出肉量分别为 392.7kg、371.2kg、284.3kg,而同期国内肉牛单头平均出肉量仅为139.8kg,远低于同期全球平均水平 209.6kg;近年国内肉牛单头出肉量有所增加,但依然远低于 2014 年全球平均水平。

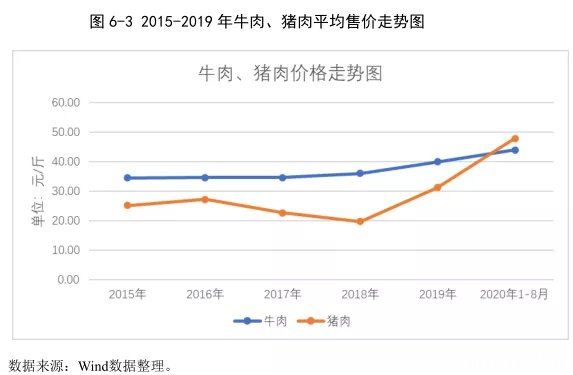

肉牛养殖周期一般在3年左右,远长于生猪一年的养殖周期;同时,肉牛的养殖成本高于生猪,牛肉售价一般高于猪肉售价25%-40%。

自 2012 年,国内牛肉生产量首次不能满足牛肉消费量以来,牛肉供需缺口问题基本靠牛肉进口解决,且供需缺口逐年增大,2019年我国进口牛肉达 215.30 万吨,为国内当年产量的 32.26%。

在中高端牛肉主要依赖进口的背景下,上海梅林和新希望采取的方法是“海外屠宰、进口牛肉”;西部牧业采取的是“活牛进口、国内屠宰”,而龙江和牛采用的方法是选择国外优质肉牛的种质资源,在国内建设养殖、屠宰、加工和销售一体化全产业链,满足国内消费者需求。

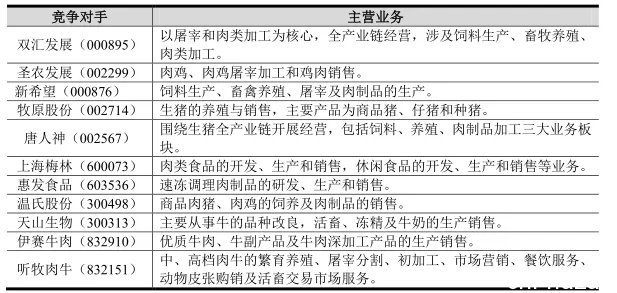

屠宰及加工业竞争较为充分,经营规模较大的肉制品企业如双汇发展、圣农发展、温氏股份等主打综合品牌,而龙江和牛主要集中于和牛的细分领域。

毛利率接近双汇,净利率8%

目前龙江和牛的主要业务包括和牛养殖、和牛屠宰和肉制品加工。

2018年-2020年,龙江和牛分别实现营业收入6.95亿元、9.32亿元、12.18亿元,2019年、2020年营收增幅分别为34.12%、30.71%。

从收入构成来看,肉制品收入占比最大,2018-2020年在收入中的占比分别为89.14%、79.68%和77.74%,呈现小幅下降趋势。而牛只、饲料则都有占比上升趋势。

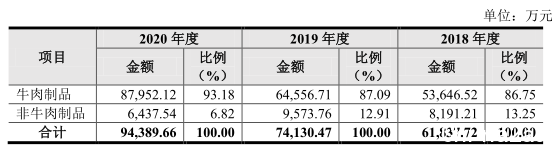

而在肉制品中,牛肉制品为主要产品,2018-2020年牛肉制品在肉制品中的占比分别为86.75%、87.09%和93.18%。其中,和牛牛肉制品占牛肉制品销售收入的比例分别为 8.81%、10.29%和 28.90%。

从毛利率角度,公司总毛利率在16%-20%之间,其中最主要的产品——肉制品的毛利率不高,仅为13%-17%不等,冻精的毛利率最高,2020年已经高达90%以上。2020年毛利率有所下降的主要原因是牛肉原料肉采购价上涨较多,同时外购牛只均价也有所上升。

与行业公司相比,龙江和牛的毛利率相对较低,不过和双汇、圣农、上海梅林等几家公司相近,且显著高于另外两家专注牛肉的公司——伊赛牛肉及听牧肉牛。

净利润角度,龙江和牛2018-2020年净利润分别为1472.16万元、8306.44万元、9506.88万元,2019年、2020年净利增幅分别为464.23%、14.45%。

2020年净利润率约为8%,相比17%左右的毛利率,龙江和牛的费用控制能力是相对较强的。

招股书显示,龙江和牛拟发行不超过5300万股,计划募集资金4.75亿元,将用于和牛养殖项目、和牛屠宰和肉类深加工基地建设项目、和牛饲料生产基地建设项目。

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了