7月20日,“AI四小龙”中的第一股云从科技在A股过会,即将摘得“AI第一股”名号;8月4日,云从科技成功注册了科创板。

7月20日,“AI四小龙”中的第一股云从科技在A股过会,即将摘得“AI第一股”名号;8月4日,云从科技成功注册了科创板。

如今,商汤科技的现金流问题似乎也找到了解答。

8月27日,商汤科技(证券简称为“商汤集团”,本文仍沿用惯称“商汤科技)向港交所递交了招股书,将于港股上市,采用同股不同权的股权架构。中金公司、海通国际和汇丰担任其联席保荐人。

至此,四家开端于“计算机视觉”的AI公司都已经为了IPO做出了诸多努力,至少分别在IPO门前逛了一遭。

虽然如今冲击“AI”第一股的是云从科技,但旷视和依图都曾经早于云从发起冲刺,但分别折戟了一次。

其中最早有所动作的是旷视科技,在港交所网站上2019年的8月25日就已经查询到旷视科技提交的聆讯资料。之后市场上曾经分别传出聆讯失败与成功的消息,旷视一直未予正式回应。直到2020年的2月,很多人注意到,港交所网站上,旷视科技的聆讯资料状态变为“已失效”。

也许是从这次赴港中吸取了教训,之后的依图科技与云从科技都盯准了科创板。2020年11月4日,依图科技向科创板递交招股书,成为第二家冲刺IPO的AI玩家。但最终,依图科技还是撤回了申请材料。

担起第一股的任务落到了云从科技身上。云从科技比依图晚一个月向科创板递交招股书,进展相对顺利,最新信息显示8月4日云从科技已经成功在科创板注册,预计离正式招股已经不远。

2021年3月12日,紧随依图与云从之后,旷视科技正式转投科创板,递交了招股书,目前旷视的IPO进展到第二轮回复问询。

而商汤科技也终于发起了自己向IPO的第一冲击。

按照弗若斯特沙利文的报告,以收入为口径,商汤科技是亚洲最大的AI软件公司。本次冲击IPO之前,商汤科技曾经完成了一轮融资,虽然融资金额未披露,但投后估值约120亿,也就是说,商汤科技有可能成为当下全球最大的人工智能领域IPO。

01

故事从2014年开始

商汤科技的故事最早开始于2014年,这在“AI四小龙”中排名倒数第二,仅云从科技成立的时间比它晚。

2014 年是个很特别的年份,这一年科技巨头微软、英特尔、谷歌、Facebook 纷纷加入人工智能的战局。

已经在人脸识别和计算机视觉领域浸淫已久的汤晓鸥敏锐地察觉到了这个机会。

事实上,早在上世纪90年代,从中科大毕业的汤晓鸥去美国读研时就已经第一次接触了人脸识别。从罗切斯特大学毕业后,他到MIT攻读博士学位。

当时,他加入的实验室刚刚发现了泰坦尼克号,正在进行的项目是海底机器人,也就是在水下用声呐和视觉相机来探索海底世界,这一切对汤晓鸥来说“酷极了”。

博士毕业后,汤晓鸥到香港中文大学信息工程系任教并开始参与组建香港中文大学多媒体实验室。四年后,因为需要同时兼任微软亚洲研究院(MSRA)视觉计算组负责人,他开始往返北京和香港两地工作。

那个时候,汤晓鸥的儿子刚刚2岁,为了弥补自己无法时时陪伴孩子的缺憾,他开始频繁地给儿子拍摄照片。当照片攒到上万张时,他发现从中找到某张特定的照片非常困难。于是,他灵机一动,叫来几位学生开始研究采用 CV 技术手段给相册分类整理的工作。

这个缓解思念之苦的动作,成为汤晓鸥将人脸识别技术带向实际应用的开端。

2009年,汤晓鸥获电机及电子工程师学会(IEEE)院士。第二年,他遇到了日后最重要的合伙人,也是他的学生徐立。

读书期间就多次拿过上海市中小学数学奥林匹克竞赛金牌的徐立,在上海交大计算机系读完本硕后,先后在摩托罗拉、欧姆龙、微软研究院等机构工作,2010 年秋天,当他决定前往香港中文大学多媒体实验室深造时,注定了自己的未来,将和人脸识别以及汤晓鸥连接在一起。

2014年,当Facebook 开始用 750 万人的数据对计算机进行训练后,汤晓鸥团队才建立起 20 万人的数据库。

这个时候,他们的方向进行了一个调整。“既然硬件和数据库都不如对手,那就拼计算能力!” 于是开始精进自己的算法。

2014 年 3 月,其团队发布Gaussian Face人脸识别算法,在 LFW 数据库上准确率达 98.52%,在全球首次突破了人眼识别能力。

计算机的识别准确率首次超过人眼,也让投资人们慕名而来。IDG的牛奎光飞速抵达香港拜访,这次拜访让IDG资本掷出数千万美元,也让商汤科技最终走出了实验室。

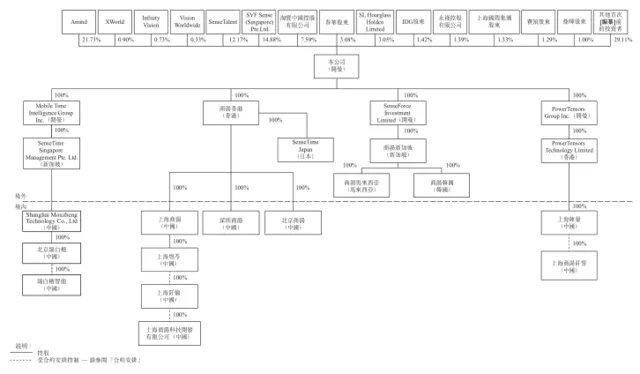

商汤科技成立至今已经完成了至少10轮以上的融资,其股东背景堪称豪华,包括软银、深创投、IDG资本、阿里、银湖资本、中金公司等。

据悉,商汤成立之初很快就获得了IDG资本数千万美元的A轮融资,到2017年B轮融资时,其融资额度就高达4.1亿美元,其创造了当时人工智能领域融资的新纪录。 在去年年底完成新一轮融资后,商汤科技估值约为120亿美元。

股权结构方面,招股书显示,商汤科技创始人汤晓鸥持股21.73%,联合创始人兼CEO徐立持股0.9%,软银持股14.88%,淘宝中国持股7.59%。

02

一处出发,分道扬镳

虽然“AI四小龙”的名气很大,但事实上这四家公司都是从同一个非常细分的技术领域——计算机视觉——出发的,也就是我们常说的“人脸识别”。不过随着时间的推移,由于技术的落地和变现及应用场景同质化问题,四家公司已经开始踏上了不同的征程。

所以要讲现在的行业格局,就要先从历史与本质看起。

计算机视觉在2014年迎来技术上的革新,而伴随着2015年牛市的到来也迎来了第一波投资上的热潮。

那段时间不仅一级市场火爆,二级市场的分析师们也纷纷推出“计算机视觉”或“人脸识别”相关专题的研究报告。

以“人脸识别”作为关键词为例,在Wind上2015年这一关键词搜索到的行业研究(不含个股研究)报告(仅以Wind数据为例,不保证完全覆盖)数量为17篇。而在2014年这一数据为0,2018年-2020年,每年都只有1篇。

此外,头豹发布的《2020年中国人工智能产业投融资报告》显示,2019年人工智能相关融资金额出现7年来首次下降,为1003.4亿元,对比而言,2018年人工智能相关融资金额为1492.6亿元。

显著降温背后的原因其实说简单也很简单。

当人脸识别的算法首次获得突破人眼的成就之时,大家都很兴奋,创业者和资本都很兴奋。但当为这项技术找一个落地姿势的时候,就非常明显地遇到了两个大问题:

第一个困境是,抛开技术上的衡量指标到底精不精确这个见仁见智的问题来说,人脸识别就算再牛,也只是一个模块技术。这个属性意味着,它无法作为一个独立的业务出现,而大多是为原先的业务做增强服务。

比如在金融业务中做人脸校验加强密码属性,比如使用人脸检索功能加强安防等领域的防控效率,比如相似人脸推荐可以用来做婚介社交和整容设计。

这样的属性意味着,如果没有合适的落地赛道,人脸识别就是空中楼阁。即便找到了合适的落地赛道,人脸识别在其中的价值量占比也不够高。因为作为一项辅助技术,在真正落地的应用中,它也会成为一个成本部门,很难为用户带来实际收益。

第二个困境其实是第一个困境带来的,由于需要具体的落地场景、价值占比不够高,这项技术始终没有找到比较好的商业模式。

行业中常见的有几种模式,要么是直接卖产品、要么卖人脸SDK授权和API服务,要么使用后台流量变现。算法再好,也需要产品。没有真正的标准化产品,它就会沦为项目制中的一个模块,很难做大规模;甚至有些将它作为免费的额外服务提供。

比如在A股曾经火爆过一阵的人脸识别闸机相关概念股,最后大家发现其实只要达到一定精度(不需要最高),谁都可以做,技术门槛并不高。

也就是说,AI的最终任务是实现在各垂直行业的场景化落地,并找到在其中AI能发挥最大价值、实现良好商业模式的场景赛道。或者,打造一个通用型平台。

所以虽然最初都从人脸识别出发,但最终只有旷视科技还在人脸识别领域选择一条路走到底,其目前创收主要靠城市互联网,2020年前三季度营收占比为64.35%。

商汤、依图和云从都已经逐步转型了,开始为自己寻找落地方向。

云从科技从创立一开始,就是唯一一个有“国家队”背景的公司,它背后站着中科院,目前公司主力业务针对金融,是银行领域第一大AI供应商,以为客户提供解决方案为主。

依图则是一开始将计算机视觉业务对接安防的,提供算法产品的输出。随着后续项目落地,开始转向医学图像和智能城市业务。目前,依图的业务重点已经是自研AI芯片了,逐步从纯软件转向底层硬件+平台结合的路线。

而商汤科技呢,则开始向平台型“操作系统”转型,试图摆脱单一赛道带来的困境。与其他企业专注特定赛道相比,商汤没有选择具体的细分赛道。从现在的情况看,它更多是将自己定义为了一个“AI零部件”生产工厂。

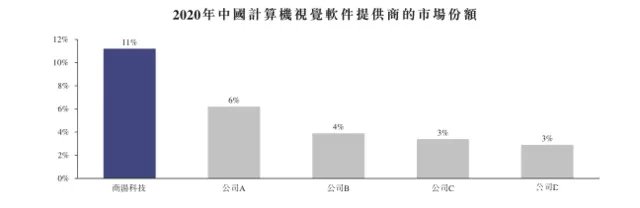

从市场规模来看,中国计算机视觉软件市场预计2025年将达到人民币1017亿元,而其中,商汤科技目前以11%的市占率占据行业首位。

03

平台还是定制化?

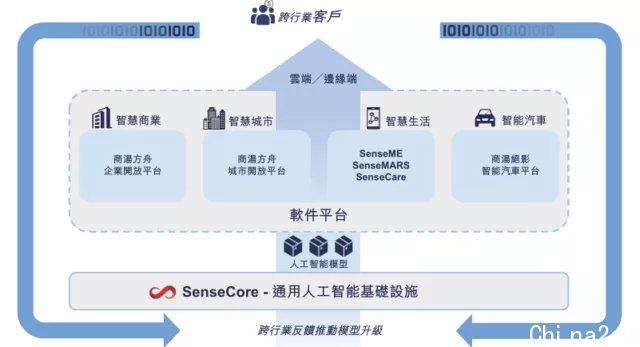

根据商汤科技在招股书中的介绍,目前公司的核心技术能力体现是SenseCore,也就是人工智能基础设施。SenseCore可以提供流畅、标准化、端到端的工业级人工智能模型生产。

目前,不仅商汤科技自身利用SenseCore生产模型,同时也将这一平台能力提供给客户。

基于SenseCore,商汤在其上又为客户开发并提供模块化的标准软件平台:

当升级现有模型并推出新模型时,用户可以通过软件预览和集成模型及应用,享受标准的、免代码编写的体验。

虽然商汤并未直接将其“标准软件平台”定义为“操作系统”,但从SenseCore及建立在SenseCore之上的平台特点来看,目前商汤想走的路线已经和我们之前提到过的第四范式有很多相似之处,总而言之是——做平台,给用户赋能。但是在每个平台之上,商汤也都有提供定制化模型的服务。

目前,在SenseCore之上主要有四大模块标准软件平台,分别是:

智慧商业:SenseFoundry-Enterprise商汤方舟企业开放平台

智慧城市:SenseFoundry商汤方舟城市开放平台

商汤方舟城市开放平台简称“城市方舟”,主要用于2G领域,将城市视觉信息即时转化成运营洞察、事件警报及管理行动。据商汤科技介绍,城市方舟已经成为数字城市运营的操作系统,目前已经在国内外119个城市部署。

智慧生活:SenseME、SenseMARS及SenseCare平台

智慧生活领域,主要是面向普通C端消费者的平台,覆盖包括物联网、AR及元宇宙、医疗等三个主要方向。SenseMARS上的数字人可以充当NPC或者虚拟导览;在医疗领域,SenseCare已经取得三项国家药监局认证和两个CE认证。

智能汽车:SenseAuto商汤绝影智能汽车平台

商汤绝影智能汽车平台简称“绝影”,主要是为汽车厂商提供ADAS系统、智能座舱系统及Ai-as-a-Service,帮助用户开发及增强智能驾驶能力。

2017年时,公司已经成为本田的战略合作伙伴,截至2021年6月30日,商汤已经与30余家车企达成合作,并成为50多个车型的供应商,未来几年内,将累计向2000多万辆车供应绝影产品。

如果从商汤科技的描述来看,其将自己定位为“平台公司”,那商汤科技和最初的形象已经发生了根本性改变,也与其他三家“四小龙”公司有了较大不同。

不过比较有趣的一点是,去年华尔街见闻曾经从PE投资人那里获悉:从业务模式来看,商汤科技的主要业务是为政府、央企、其它大型企业完成定制化项目,这种业务的特点是难以复用,导致成本居高不下。

如果这位投资人的描述为真,那就意味着,虽然有做平台的愿望,但实际上大部分收入还是来自于定制化服务。

04

3年半亏243亿,其中经营性亏损28.6亿

2018年时,商汤曾对外界传达过已经赚钱的消息,汤晓鸥在一场演讲中提及:“学术的东西,如果不能落地也没有什么用,好在我们不是烧钱的公司,是能赚钱的公司,可以自负盈亏。”但从招股书数据来看,这好像只是个美好的愿望。

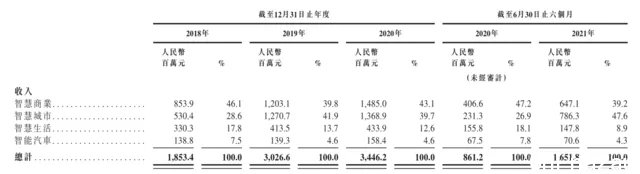

2018-2021年上半年,商汤科技分别实现营业收入18.5亿元、30.3亿元、34.5亿元以及16.5亿元。2021年上半年同比增速达到92%。按照类型划分,目前智慧城市和智慧商业是商汤两大主要收入来源,智能汽车目前在收入中的占比还相当小。2021年上半年,智慧城市收入占比47.6%,智慧商业收入占比39.2%,智慧生活占比8.9%,智能汽车仅占比4.3%。

但收入最高的商汤,累计亏损也最多。

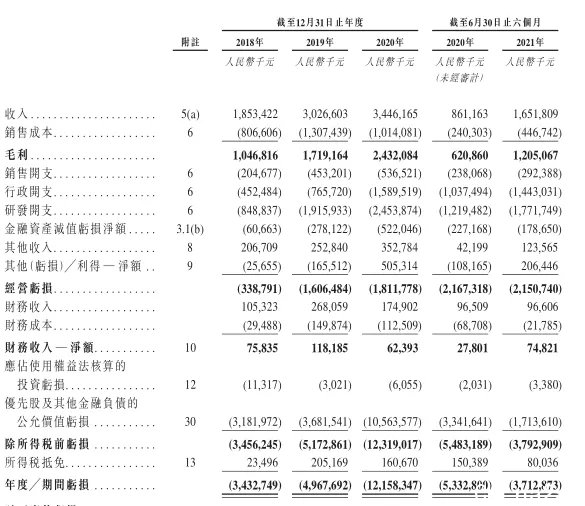

2018-2020年、2021年上半年,商汤期内亏损分别达到34.33亿元、49.68亿元、121.58亿元、37.13亿元,三年半累计亏损242.72亿元。

如果扣除由于优先股、员工期权等因素造成的亏损,仅计算经营性亏损,则扣除非经常性损益的亏损,商汤科技经调整亏损净额降低,分别为2.21亿元、10.37亿元、8.78亿元以及7.26亿元,三年半累计扣非净亏损为28.6亿元。

也就是说,大部分亏损来源并非经营性的,而是因为优先股以及期权原因给出去了。从毛利率来看,2018年-2020年、2021上半年,商汤的毛利率分别为56.5%、56.8%、 70.6%、73.0%。以同样去年的那篇文章为例,硅谷知名创投 a16z 在一篇文章中提到:

全球大部分AI公司的毛利率都很低,毛利率一般都在50%-60%,而软件服务行业的毛利率在60%-80%以上。

以这一标准来看,2019年之前的商汤确实落在50%-60%区间内,但2020年出现了明显增长,达到了70%以上。

招股书中对此大幅增长的解释是:推出了优先推广软件产品的策略。

不过在招股书中,未能找到定制化服务的收入所占比例及毛利率情况,很难就此进行拆解,也很难看出真正变化。

分类型的毛利率情况也未披露。

技术投入角度,过去三年半,商汤科技的研发开支分别为8.49亿元、19.16亿元、24.54亿元及17.72亿元,分别占营收的45.9%、63.3%、71.3%、107.3%,合计研发支出达69.91亿元。

很显然,仅研发费用率一项,商汤现在就已经无法覆盖。

由于缺少“定制化”服务口径的收入拆分,也没有分类型的毛利率数据,因此这一问题只能继续存疑。

至少从数据上看,虽然商汤描述自身业务的时候突出底层基础设施、平台及标准化,但实际上定制化服务的收入占比应该是比较高的。

一边巨额投入、一边商业化艰难,这本来就是四小龙“默契”地纷纷寻求IPO的原因。

对于AI企业来说,做平台显然是更优解,因为掌握技术的纯AI企业在AI应用上远没有巨头们更有优势。

互联网巨头的AI技术可以在自身不断得到验证,字节的推荐算法可以通过用户点击数据验证;美团的算法可以优化骑手路线通过送达时间变化来验证等。

但同时,做标准化平台又太难了,AI的应用场景过于细碎;定制化的项目里,那AI仅仅是一个小小的工具。或许,扎堆IPO才仅仅是行业规范化、产业化的开端。

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了