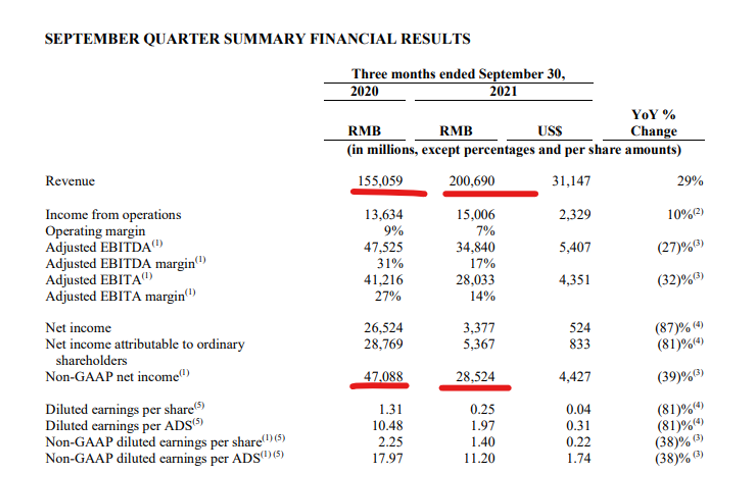

昨日阿里巴巴公布2022财年第二季度报告,营收为2006.9亿元,市场预期为2047.41亿元,同比增长29%;第二季度净利润为285.2亿元,前值为470.8亿元,同比下降39%;Q2美股盈利为0.25元,市场预期为1.05元,去年同期为1.31元。下调2022年财年营收指引至同比增长20-23%。

阿里巴巴2022财年Q2季报

图片来源:Alibaba

截至 2021 年 9 月 30 日止十二个月,阿里巴巴生态系统在全球的年度活跃消费者(“AAC”)达到约 12.4 亿,比截至 2021 年 6 月 30 日止十二个月增加约 6200 万。其中包括 9.53 亿中国消费者和海外消费者2.85亿,季度分别净增4100万和2000万。

截至2021年9月30日止季度经营利润为150.06亿元,同比增长10%,主要由于与蚂蚁金服股权激励相关并授予员工的股权激励费用减少156.9亿元。利润同比下降主要是由于阿里增加了对关键战略领域的投资,以及对商家的支持。这些对其商业板块关键战略领域的投资,如淘宝特卖、本地消费者服务、社区市场和Lazada,同比增加人民币125.75亿元。

阿里巴巴集团董事会主席兼CEO张勇表示,在不确定的宏观环境下,和日益激励的市场竞争,阿里在国内消费者业务的增速受到了影响,实物商品的交易总额年度同比增速下降至个位数,主要是服饰和日用品消费放缓,而消费电子和家居行业增速在本季度保持稳定。但有信心在本财年末完成中国的AAC达到10亿的目标。

在过去的第二季度,阿里在内需、全球化和云计划大数据三大战略领域继续坚定投入。围绕下沉市场(中国三线以下城市、县镇与农村地区)、生活服务、社区团购、物流、海外市场加大投入,并且成效显著,用户快速增长。在阿里云智能业务上,本季度同比增长33%。

受净利润的下降影响,以及下调2022年财年营收增速,阿里巴巴美股股价昨日盘中下跌逾10%,这主要源于阿里对关键战略领域的投入的增加,导致这些业务在短期未必能产生可观的收入。但随着这些业务规模的不断增长,以及给客户创造价值,这些投入将会给企业带来长期稳定的收入增长和盈利能力。

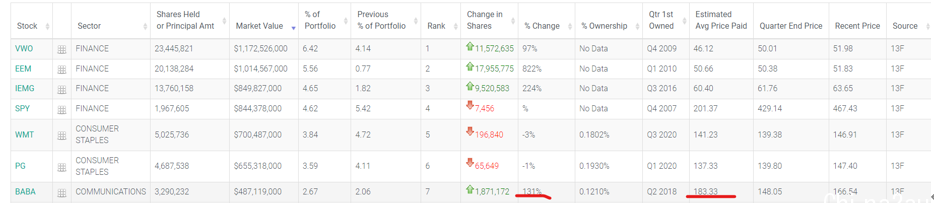

而根据桥水和高盛的第三季度持仓报告中显示,他们都对阿里进行了不同程度的增持,并且阿里都成为他们的第七大重仓股,其中高盛增持57%,预估平均持仓价为187.99美元;桥水增持131%,预估平均持仓价为183.33美元。花旗维持阿里巴巴买入评级,目标价为240美元。

桥水基金第三季度持仓报告

图片来源:whalewisdom

高盛第三季度持仓报告

图片来源:whalewisdom

从技术层面来看,阿里巴巴的股价仍处于下跌的趋势之中,但距离2018年的低点128还剩不到20美元的幅度。周线MACD指标已经出现底背离迹象,因此后续有望出现反弹,投资者可对此位置附近区域进行梯度性的跟踪。

阿里巴巴 BABA ——周线图

图片来源:CMC Markets

腾讯游戏业务收入比重降低,加大科研投入

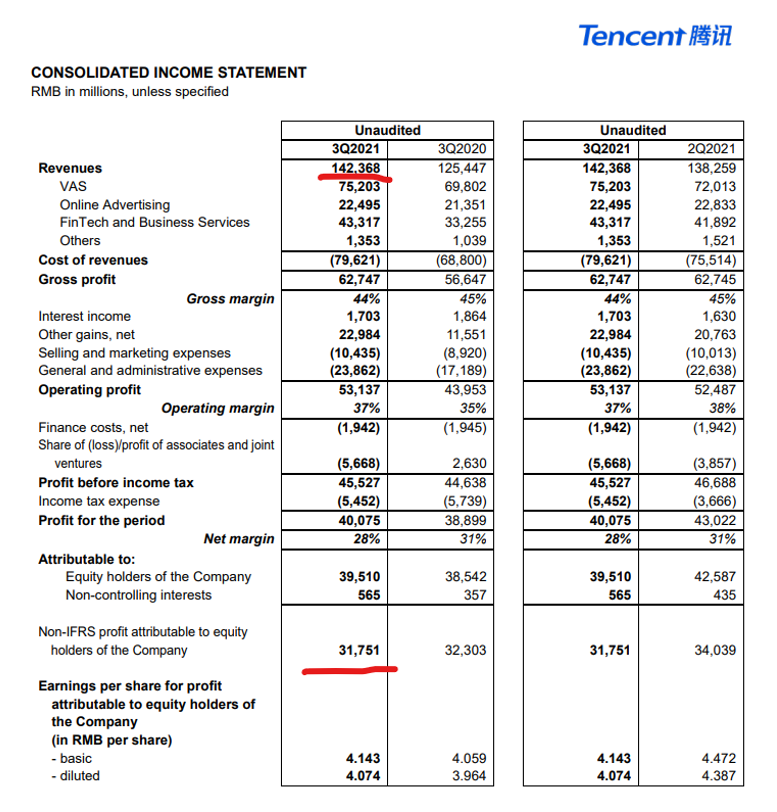

腾讯在11月10日公布了2021年第三季度财报,其中Q3营收达到1424亿元,相较于2020年第三季度同比增长13%

非国际财务报告准则(Non-IFRS)归母净利润为317.5亿元,去年同期为323亿元,同比下降2%,是十年来的首次下跌。

腾讯2021财年Q3季报

图片来源:Tencent

在主营业务方面,增值服务的收入为752亿元,同比增长8%。其中本国游戏收入同比增长5%,达到336亿元,主要包括王者荣耀、使命召唤手游、天涯明月刀手游。国际服游戏收入达到113亿元,同比增长20%。社交网络收入303亿元,同比增长7%。因此游戏业务的总收入为449亿元,占总营收31.5%。

网络广告业务的收入为225亿元,同比增长5%,环比下降1.48%,相较于第二季度同比增长23%有所放缓。社交广告同比增长7%,媒体广告同比增长4%。管理层将增长放缓的主要原因归结于法规的限制,宏观环境的疲软,以及来自于其他平台的竞争,例如今日头条、抖音等。

金融科技和企业服务业务Q3收入为433亿元,同比上涨30.3%,环比上涨3.4%,占总营收的30%。

值得注意的是,在游戏严监管的背景下,三季度腾讯研发产生的开支达到137.3亿元,创今年单季度新高;前三季度研发支出378.59亿元,同比增长36.2%。

腾讯游戏业务收入的增速在这两年在开始走下坡路,所占比重也在下降,这是游戏产业整体规范化背景下的必然现象。腾讯的金融科技和企业服务业务收入比重开始增加,科研投入增加,这也在现阶段造成了其净利润的下跌。但腾讯作为中国数一数二的互联网科技公司,正在朝着符合政策导向的道路上发展。互联网科技公司应该通过科技创新来实现信息化革命,造福人类社会,而不是仅仅靠着游戏来创收。因此,金融科技和企业服务或将成为腾讯未来的业绩增长引擎,实现转型。大型互联网公司的增长不仅仅来源于利润的增长,更多的是体现出的社会价值

从目前来看, 互联网的监管的力度已经有所放松,预计将不会再出现极端的监管政策。并且有消息声称,多个游戏公司的员工表示游戏版号或将在近期恢复审批。因此,腾讯的黎明或即将到来。

腾讯自今年高点776一路下跌,最低跌至8月20号低点412.4,股价近乎腰斩。然而在经历了三个月的缩量盘整后,股价的震荡区域在逐渐收敛,且其低点在不断上抬。周线级别和日线级别MACD均出现金叉。因此腾讯或将在此区域形成底部。投资者可关注下方支撑460附近,预计此位置会形成有力的反弹。如若股价能成功突破530并企稳,腾讯或将反转走强。

腾讯 HK0700 —— 日线图

图片来源:CMC Markets

以阿里、腾讯为首的互联网科技公司在今年的政策监管下走势低迷,而从其战略目标中可以看出,这种互联网科技巨头在朝正确健康的方向中发展,所关注的不仅仅是企业的创收能力,而是更多的承担社会责任。

李竹君 Leon Li

CMC Markets市场分析师

Leon是CMC Markets大中华地区上海团队成员,主要研究外汇、贵金属、股指期货等产品,擅长基本面和技术面分析。

根据多年的金融衍生品交易经验,Leon认为金融市场作为一个时刻充满未知性的领域,投资者在研究投资策略的同时,还应当不断强化自身的交易心理以及风控意识。能做到对自身策略的严格执行,要具有高度的自律性。

Leon拥有澳大利亚莫纳什大学 (Monash University) 工商管理硕士学位,曾在澳大利亚本土券商有多年的工作经验,其市场分析和评论经常发表在多家主流媒体。Leon持有澳大利亚证券从业资格证书 (RG146- Derivatives, Foreign Exchange, Generic Knowledge) , 他能时刻给予客户逻辑清晰,高专业性和时效性的分析。

想获取更多免费市场评论,了市场走势及参加免费网络或面对面讲座,请扫描二维码关注CMC Markets全球中文社区:

投资衍生品具有很大风险,并不适用于所有投资者。您并不拥有标的资产及其相关权益。我们建议您征询独立顾问的意见,确保您在交易前完全了解可能涉及的风险。点差可能会随着流动性和市场波动而扩大。本邮件仅提供一般性信息,并没有考虑到您特定的目标,需求及财务状况。因此,在您决定交易或继续持有任何衍生品产品时,您应当结合您的个人目标,需求和财务状况进行考量。产品披露声明、信息备忘录(适用于CMC Pro用户)和其他相关文件能够在我们的网站cmcmarkets.com.au或cmcmarkets.com/zh-nz/legal获取。信息备忘录和我们对 CFD 产品的目标市场确认函,其中对我们的金融产品适用人群有详细描述。

CMC Markets Asia Pacific Pty Ltd (ACN 100 058 213), AFSL No. 238054, the CFD issuer.

CMC Markets NZ Limited Company Registration Number 1705324

(本文由客户提供)

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联