脱水研报 - Woodside Petroleum 与油气生产行业

2022-01-05 15:21:34 (AET) by Teris REN

近期通胀预期推升能源价格持续走强。哈萨克斯坦取消液化石油气价格上限后,价格上涨超过一倍,引发暴力抗议活动,致使总统辞职。应 61 Financial VIP 用户的要求,本周的研究报告分析了能源公司Woodside Petroleum Limited (ASX:WPL)与澳大利亚油气生产行业。

近期通胀预期推升能源价格持续走强,哈萨克斯坦取消液化石油气价格上限后,价格上涨超过一倍,引发暴力抗议活动,随即总统接受辞职,成为近期首位因能源价格上涨而辞职的总统。应 61 Financial VIP 用户的要求,本周的研究报告分析了能源公司 Woodside Petroleum Limited (ASX:WPL) 与澳大利亚油气生产行业。

【1. 公司介绍:】

Woodside Petroleum Limited (ASX:WPL)是一家澳大利亚石油和天然气公司。该公司从事石油和天然气价值链的垂直整合业务,包括油气勘探、评估、开发、生产和销售。WPL同时还运营海上油田、油气储存,以及卸载船等设备。公司成立于1954年,起初是为了勘探维多利亚州东南部的Gippsland地区的石油,公司名称Woodside也取自附近的一个地名。1996年公司将其总部从墨尔本改为珀斯。

在截至2020年12月31日的20财年中,Woodside的主营收入同比下降了26.1% 至36亿美元,税后净利润由去年同期的盈利3.43亿美元下滑至净亏损40.28亿美元,主要原因为期间国际油价的大幅下跌,以及由于疫情的影响,公司进行了重大资产减值。在20财年中,公司分配中期股息0.26美元/每股,期末股息0.12美元/每股。在20财年末的每股净(有形)资产也下降至12.55美元,而在去年同期则为17.64美元。

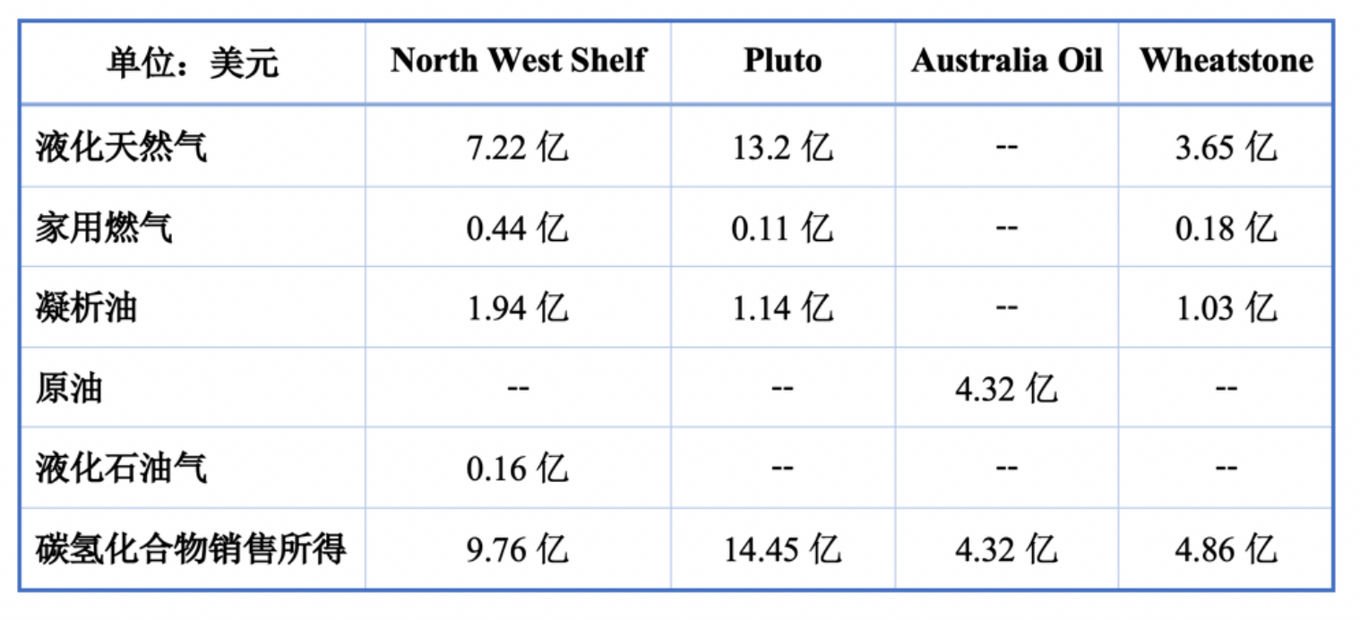

在20财年中,Woodside生产的液化天然气、原油和凝析油、以及液化石油气和家用燃气的比例分别为75%,19% 和 6%。公司在20财年的主要生产部门有四个,分别为North West Shelf、Pluto、Australia Oil以及Wheatstone。

North West Shelf项目:主要从事勘探、评估、开发、生产和销售指定许可区域内的液化天然气、管道天然气、凝析油和液化石油气。 Pluto天然气项目:主要从事勘探、评估、开发、生产和销售指定许可区域内的液化天然气、管道天然气和凝析油。 Australia Oil:主要从事在指定的许可区域(North West Shelf, Greater Enfield,Vincent)勘探、评估、开发、生产和销售原油。 Wheatstone:主要从事在指定的许可区域内勘探、评估、开发、生产和销售液化天然气、管道天然气和凝析油。【四个生产部门在20财年的生产销售如下:】

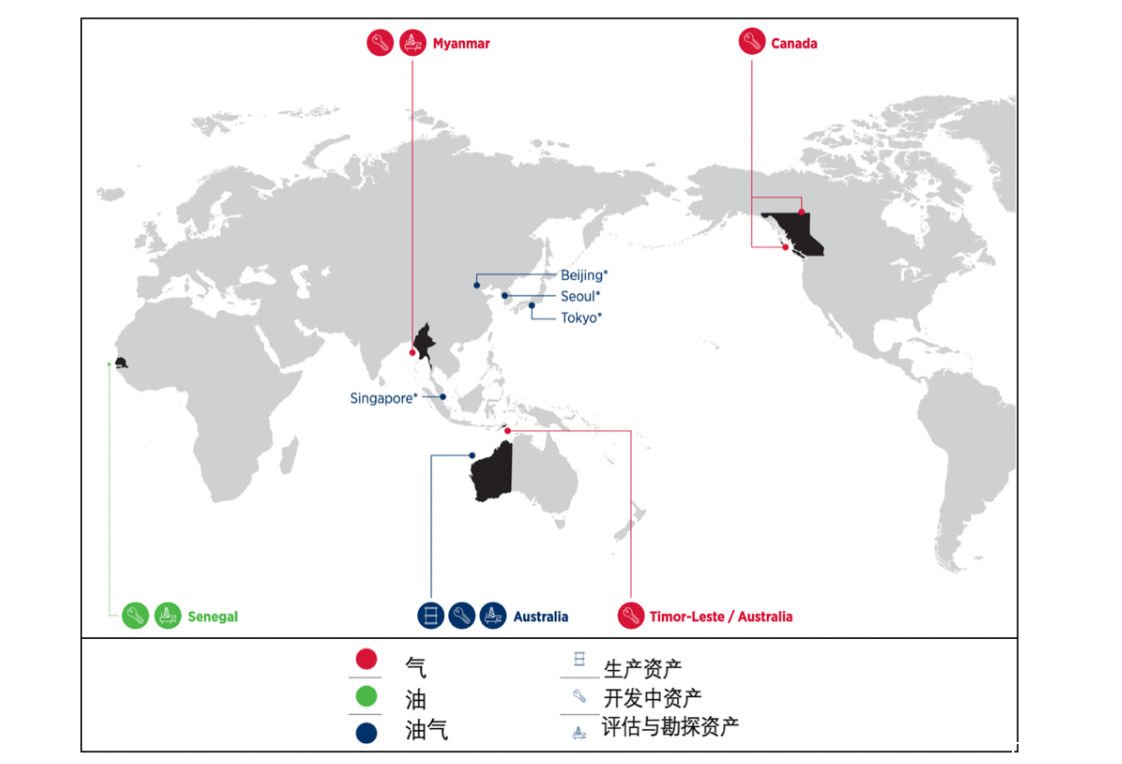

目前公司的主要生产收入均来自西澳大利亚地区。此外,公司还有部分开发中项目以及评估与勘探中的项目,包括加拿大西海岸地区,西非的塞内加尔以及缅甸等。

【2. 行业分析:】

尽管行业表现出收入的高波动性,石油和天然气开采业在过去五年中一直在增长。石油和天然气价格的变化,汇率的变动,年产量,以及国内和出口对石油和天然气的需求都影响着行业的表现。在过去的五年里,行业产出不断扩大,而国际石油和天然气价格却表现出明显的波动性。2021年,COVID-19对全球石油和天然气的消费和价格产生了重大影响。国际液化天然气贸易在过去五年中有所扩大,亚洲市场对液化天然气需求的增长和澳元的疲软使澳大利亚生产商在这一时期受益。过去十年来,该行业投资了几个主要的天然气出口项目,使行业总产能增加到每年8800万吨。

在需求状况稳定的支持下,石油和天然气开采业预计在未来五年内将有所增长。然而,由于行业公司在疫情高峰期减少了资本支出和推迟对新项目的投资,预计未来五年生产能力的增长将放缓。这一趋势预计将制约该行业在此期间的表现。国际需求可能仍将是行业业绩的主要驱动力,预计出口在未来几年将占行业收入的80%以上。尽管价格上涨和需求复苏吸引了一些新的企业加入,但行业企业数量在这一时期预计将下降。预计在未来五年内,行业就业人数将适度增加。随着需求的不断增加,对日本和中国的液化天然气出口可能会保持高位。随着需求条件的稳定和开采效率的提高,预计行业利润率将在未来五年内增加。

然而,随着减少排放和从化石燃料过渡的压力增加,运营商不太可能在这一时期开发新的大型项目。行业公司更有可能考虑扩大现有设施,如 Woodside 开发的Pluto Train 2项目。预计行业主要公司将优化其石油和天然气资产组合,寻求剥离高成本资产,并在地理上实现多元化。2021年8月,Woodside 宣布计划与BHP的石油业务合并。同月,Santos宣布了与Oil Search的合并计划。这些合并可能会提高公司为未来增长项目提供资金的能力,并减少对外部融资的需求。一些主要的石油和天然气公司,如英国石油公司和壳牌公司,也已宣布计划剥离化石燃料资产,开发可再生能源项目组合。

【3. 公司分析:】

【3.1 Woodside 的公司看点:】

公司看点(1):Woodside作为澳大利亚首屈一指的石油和天然气企业,在澳大利亚油气开采行业中拥有约10%的市场份额,排名第二。公司拥有包括液化天然气、原油、凝析油、液化石油气、以及家用燃气在内的多种业务。液化天然气是公司的主力,20多年来稳定地向东亚客户交付其产品。公司目前的大部分收入仍来自澳大利亚。公司以西澳大利亚的 North West Shelf (NWS/JV)合营项目为中心,并拥有其运营权和六分之一的股权。该项目总产量占澳大利亚石油和天然气总产量的三分之一以上。NWS项目由六家国际公司合资建立,每家公司均拥有同等股权,包括必和必拓(BHP)、英国石油公司(BP)、雪佛龙(Chevron)、日本澳大利亚液化天然气公司(三菱公司和三井物产的合资公司)、荷兰皇家壳牌公司(Royal Dutch Shell)以及Woodside。我们认为,Woodside在澳大利亚石油和天然气领域的地位是无可比拟的,而其潜力有被市场低估。

公司看点(2):我们认为,通胀预期会在短期内继续推升能源价格,同时推升Woodside 的业绩表现。美国去年11月消费者物价指数(CPI)同比增长6.8%,创39年多来最高涨幅。同期生产者物价指数(PPI)同比增长9.6%,创2010年以来新高,核心PPI同比增长7.7%,增幅创纪录新高。通常CPI的变化会滞后于PPI,因为部分生产者需要更多时间将其增加的成本转嫁给消费者,或由于战略因素,暂时压缩利润空间抢占市场份额。此外,近期全球每日新增病例已接近260万,短期内供应链的影响很难得以缓解。我们认为,即使在将来疫情得以控制,全球供应链的格局或也会出现较大变化。更多主要国家或会重新布局其产业链,缩短其供应链,从而降低对国际采购和世界工厂的依赖。这种由国际化向区域化的转变也会带来生产成本的提升。当前阶段,房地产市场和股市还能吸收部分超发货币,如果这两个市场出现资金流出现象,通胀或会加剧。

公司看点(3):Woodside 在21财年半年度业绩中成功实现了扭亏为盈。营业收入同比增长31.31% 至25.04亿美元,录得息税前利润6.21亿美元(去年同期为亏损52.42亿美元);录得税后净利润3.17亿美元(去年同期为亏损40.67亿美元);期间来自经营性现金流录得净流入13.18亿美元,同比增长19.06%。销售量的大幅增长主要得益于液化天然气和石油需求的恢复,以及平均销售价格的提高。在低硫市场上的石油销售也取得了较高的溢价。此外,当期公司从Corpus Christi购买的液化天然气数量、贸易活动、以及销售量均有所增加。然而,公司在21财年上半年的生产量却有所下降,从去年同期的5010万桶油当量下降至当期的4630万桶油当量,主要受到了设施维护活动、天气事件以及油田自然衰退所造成的影响。整体而言,我们预计不出意外的情况下,公司在21财年将扭亏为盈,净利润预计将超过11亿美元。

后面详细分析了该公司的其它看点,并提供了财务数据、目标价区间、业绩预测、以及投资建议。

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了