年初以来,从A股、港股到美股中概股都大起大落,行情瞬息万变,投资者普遍亏损。

震荡行情中,投资者为什么会追涨,套牢乃至杀跌出局?大多数人无法做好投资的根本原因是受限于认知。

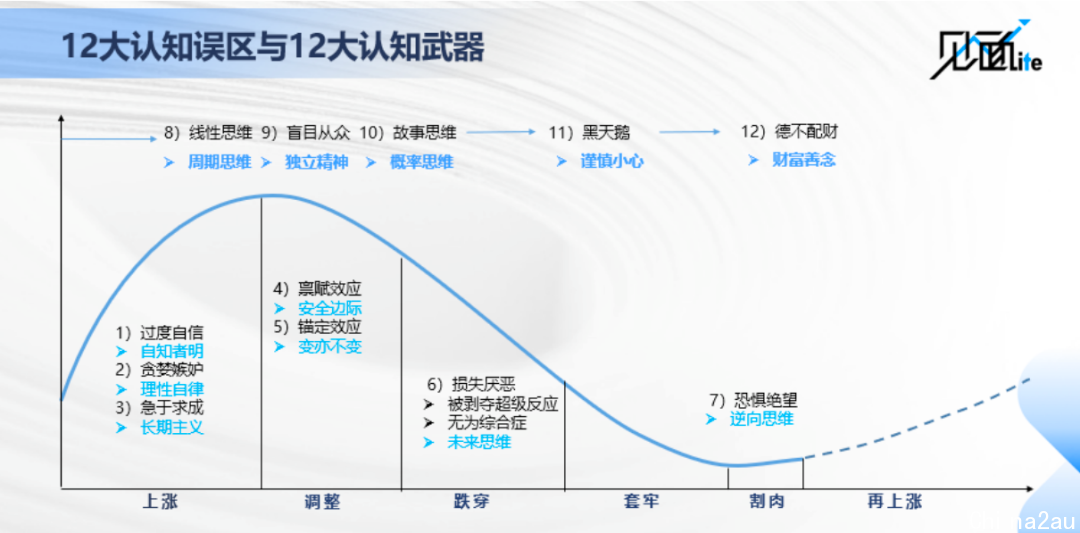

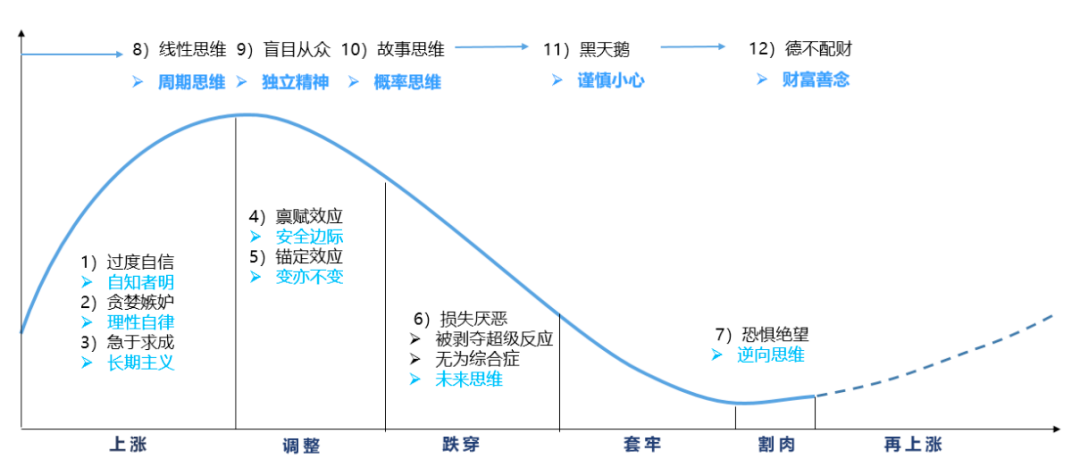

3月30日,华尔街见闻邀请重阳投资合作人、《财富是认知的变现》作者舒泰峰做客「见面lite」栏目,分享“投资”的难点所在、以及在投资亏损五个阶段和十二个投资认知误区,并给出了破解认知误区的十二个认知武器:

注:黑色字为认知误区,下方对应蓝色字为认知武器

01

投资是一场反人性的游戏

知识是知识,投资知识是投资知识,两者不能简单的画等号。

投资是科学和艺术的一种结合。科学指的是基本面的分析、宏观经济的研判、估值的测算等。

投资的艺术指的是什么?它主要指的是投资人的心性修养、认知修养,所以它跟我们的人性非常相关。

用一句话来概括投资艺术,投资是一场反人性的游戏。

人性没有好坏之分,它都是帮助人类在进化中胜出的。

但是我们基因进化过程非常缓慢,而人类社会生活却变化得非常快。所以我们的身体已经在21世纪,但是我们的大脑某些认知却停留在原始人类早期。

我们带着一个古老的大脑来到了高度现代化的股市中,最终导致一个不好的投资结果。

所以,认知缺陷可能是进化机制带给现代人的一种bug,我们需要去修正它,如果不修正它,我们在投资中肯定会处处碰壁。

02

投资亏损五阶段,十二大认知误区

所谓投资的12个认知误区,都是对我们的投资产生不好影响的主观因素。

在第一个阶段——追涨,存在三种认知误区。

第一个是过度自信。

因为我们的先祖面对着各种各样的生存威胁,所以可能有信心和勇气的人更容易存活下来。

但过度自信放到股市当中,它就会让我们犯错误。尤其是牛市期间非常明显,由于我们盲目乐观、过度自信,我们容易在气氛非常热烈的时候追涨,而追涨往往是亏损的开始。

第二个,贪婪和嫉妒。因为在原始先祖时期,除了生存威胁很多,物质也非常匮乏。

为了确保自己以及自己家庭的生存,就会产生贪婪,我要多占有它;以及嫉妒,别人拿到的东西,我特别羡慕,我一定要拿到,才会形成贪婪、嫉妒的情绪特点。

第三个,急于求成。

因为我们的先祖朝不保夕,所以他没有一个长期发展的规划。

但急于求成,在我们的股票投资里,带来很多负面的效果,除了让我们追涨之外,它还可能会让我们的投资行为变得极端化。

它还会造成长期问题短期化的现象。比如2015年上半年,是一个疯牛行情,当年有个改革牛的概念。改革实际上是一个非常长期的事情,但是股市会在短短的几个月、半年之内就反映完毕了,这就是长期问题短期化。

在投资亏损的第二个阶段是调整。在调整初期,投资人往往不会去调整投资行为,什么因素促使他不去调整?

第四个认知误区是禀赋效应。这支股票是我买的,所以我不会轻易改变对他的判断,我对他有偏好。

第五个认知误区是锚定效应。比如20块钱买了一只股票,这20块钱就变成了我们心中的一个锚,如果股市调整,它变成18块,多数情况下我们是不会去做调整的,我们一定等它回到20块才可能去卖。

第三个阶段,随着股市调整,越跌越深了,这时候还有一个非常重要的心理机制,促使我们不调整,那就是第六个认知误区——损失厌恶心理。

但是需要说明的是,损失厌恶系数是2,是什么意思?我们丢掉100块钱,我们会非常的不开心、懊恼,我们要得到200块或者是250块,才能抵消丢掉100块钱的痛苦,这就是人的损失厌恶。

芒格先生总结的损失厌恶心理还有两个辅助心理机制。

一个是被剥夺超级反应,在我们的投资中,你刚开始可能赚了点钱,但是你已经把它记录到你的心理账户里去了,跌到成本线以下,你就极其痛苦,所以你不会去调整。

另一个是无为综合症,就是跌到很严重的时候,我们就躺平了,也不看账户了。

最后两个阶段——套牢和割肉。在急跌的过程中,或者突发事件的过程中,会造成第七种认知误区——恐慌,在这个情况下我们容易会清仓出逃。

我们的恐惧情绪反应是非常快的,但是可能事实并没有那么严重,所以恐慌情绪往往大于危险的本身,它会对我们的投资造成影响。

除此之外,还有一些心理误区是贯穿我们整个投资过程当中的,比如线性思维、盲目从众、故事思维、黑天鹅,以及德不配财。

03

十二大认知武器

对应前面的十二大认知误区,我给出了十二大认知武器。这十二大认知武器是什么?

注:黑色字为认知误区,下方对应蓝色字为认知武器

第一,我们要有自知之明。

有统计显示,95%的人可能处于“不知道自己不知道”的状态;4%是“知道自己不知道”;1%~2%是“知道自己知道”,极少数、0.9%是“不知道自己知道”。

总结来说,我们多数人可能处于一种盲目的状态,我们只要谦虚一点,承认很多事情我们是不懂的,在认知上已经进入到4%的人群。

芒格说过,承认无知是智慧的开始,所以要始终保持谦虚的精神、要有自知之明,这是破解过度自信的一个很好的认知武器。

第二,要用理性和自律来破解贪婪与嫉妒。

多数人可能是横向、跟别人去比的,但是巴菲特、芒格等投资大师,其实是活在自己的世界里,他奉行一种绝对主义的生活态度。我做我的,你赚你的,我为什么要嫉妒你,我也可以赚,只不过可能没你快,但那又什么关系呢?

第三,要用长期主义来抵抗急于求成。

长期主义背后是有现代化的铁律在里边的,我们的市场经济+科技进步,使得现代经济的爆发性增长,这是我们股票投资能够长期有效的根本原因。

第四,可以用安全边际来破解禀赋效应。

巴菲特奉行的是有安全边际的投资,即使再好的投资标的,我也要考虑它的价格因素,做决策要有安全边际。

第五,用变通来对付我们锚定效应。

巴菲特在前期、后期也经历过很大的变化,从早期的买烟蒂股,到后期受芒格影响变成用合理的价格买伟大的公司,它的投资范围经历过很大的迭代,操作上也是这样。

但,变不是没有原则的变,变是有原则的,比如买股票就是买企业的一部分,安全边际等是不变的。

第六,可以用未来思维来破解损失厌恶。

投资中机会永远都有,所以你不需要一直守着过去不放,还是要面向未来。

如果面向未来这个股票还是有投资价值的,哪怕短期亏损你也可以留着,但如果它基本面已经遭到了巨大的破坏,该止损就得止损。你不能按照你过去买的价格、感情因素锚定了,失去了变通,这是用未来思维来破解损失厌恶。

第七,用逆向思维来破解过度恐慌以及恐惧。

逆向思维,最有名的就是巴菲特讲的,别人贪婪的时候我恐惧,别人恐惧的时候我贪婪。

第八,可以用周期思维来破解线性思维。

第九,用独立精神破解盲目从众。

第十,用概率思维破解故事思维。

股票市场,是有周期规律,或者说是均值回归规律的。它并不是一直上涨、一直下跌,我们要用辩证的周期思维去破解线性思维,用独立精神破解盲目从众,用概率思维破解故事思维。

散户有个误区,特别容易受故事的影响。但真正的投资是从概率的角度去判断,而不是从故事的角度,所以做投资最终是一个概率的游戏。

第十一,用谨慎小心来破解黑天鹅。财富领域很多现象是不对称的,可以一夜暴富,也可以一夜清零,危险是无处不在的。面对这种情况,你只能用无时无刻的谨慎小心和全概率思维去面对它。

第十二,要修养德性,来破解德不配财的困境。巴菲特、芒格在这方面都是楷模,除了投资做得很好,他们的道德品质也非常高。所以必须掌握十二大投资认知武器,才能破解前面所讲的十二大的认知误区。

04

人性/本能=熵增

反人性/理性=熵减

最近体会到一个心得,现在我们很多人喜欢通过长跑、健身,去保持我们身心的平衡。我们通过健身,本质上是一个让熵增变成熵减的过程。什么是熵减?就是说我们的宇宙,我们的生命,你如果不去干预它,注定它会走向混乱和无序。

我们通过健身去改变了进程,由熵增变成熵减,从无序走上有序,很多人已经认识到它的重要性,但在投资或生活中,并没有非常认真对待我们的人性缺陷或情绪本能。

事实上,如果你希望投资做得好,或者事业取得更大的成功,更重要的是好好的认识自己。因此投资也是一场认识你自己的游戏,是一场反人性的游戏。

05

价值投资与绝对收益

还有一个体会是,为什么践行价值投资?价值投资也是我们重阳投资秉行的一个理念,从前述十二大认知误区中可以感受到的,真正认识自己非常难,我们本能上有很多缺陷,很难做到完全的理性。在这种情况下,回到价值本身,是一个最核心的办法。

价值是真正能够穿透人性迷雾的、我们可以依靠的锚,所以价值投资是一种对抗不确定性的敬畏之道。

另外,我们也提倡绝对收益,宁可少赚不要大亏。因为人性是损失厌恶的,如果波动回撤特别大,很少有人能够经受住这种考验的。我们通过控制回撤和波动,制造尽可能平滑的净值曲线,这样才能够跟投资人一起共赢、多赢。

以下内容为华尔街见闻常务副总编辑周宏对话舒泰峰:

投资如何排雷?

周宏:投资中每个人都会遇到,而且大家平时很少触及的层面,就是投资的心性和投资体系管理。我想请舒总再给大家详细讲一下,一个人的投资体系中有几个维度是可以去考虑的。

舒泰峰:除了科学和艺术这种最大的维度区分,我们还有一个更具体的框架,叫四维度。

四维度是盈利、利率、制度和风险偏好。盈利和利率,包括制度,可能都更偏科学的方面,但是风险偏好比较复杂,其中就涉及到一些人的情绪、认知,它可能是一个综合的结果。

与客观世界的不确定性相比,这十二大认知误区是人性发生的错误,是在自己身上发生的,你可以通过自己努力来避免。所以,如果你能够排除这些雷,也基本上排除了一半的雷了,然后再去排基本面的雷,各方面的雷,这样才能把投资做的全面。

在投资实践中,我们每个维度都要分析到,最终才能够做出一个投资决策。

投资中的知行合一

周宏:当我们发现了投资上的问题、并了解到解决方式的时候,从认知到实践,怎么把它锻炼成可以在实践中发挥的能力?

舒泰峰:知行合一是我们明朝的心学大师王阳明,他提倡、形成一个理论系统。

即使是王阳明这样有天赋的人,也需要在实践中磨练。对我们大多数人来讲,肯定也是需要通过在具体的一件件事情中去修炼。

这种修炼可能反过来促进认知进一步深化,包括我们古代的先贤曾子,吾日三省吾身,不断地在一件件事情中去修炼自己的认知,最终能够达到知行合一。

周宏:投资是反人性的游戏,但同时,要控制人性,你能不能再围绕这个展开一下。

舒泰峰:从进化机制上理解,你就知道认识自己有多难,要改变固有的情绪、本能有多难,所以要保持理性,就要有常识。

但是芒格说过,要获得常识,需要具备很多知识。常识不常,在社会选择、文化进化里常识就是理性,我们用思维的努力去改变本性的懒惰、本能,所以投资是一场反人性的游戏。

学习芒格,拼凑常识地图

周宏:舒总在书中提过,芒格的格栅理论,很多的知识交叉能产生不一样的智慧和结果,您能不能讲讲这方面的体会?

舒泰峰:世界运转是非常复杂的,只有一个武器肯定不行。所以芒格建议我们用多元学科、格栅思维去拓展知识圈,然后建立一个完整的认知框架。

芒格说,掌握每个学科最基本的原理就可以了,在你掌握多门学科的原理之后,你就拼成一个常识地图了。

价值投资适用于A股吗?

周宏:业界一直认为,重阳投资的价值投资风格非常浓厚,是价值投资的高地,但是关于国内市场适不适用价值投资至今都有争论,所以我想请舒总讲一下,你们在价值投资方面实践以及A股市场适用性的考虑。

舒泰峰:价值投资在中国同样适用。这背后是现代经济机制的深层次原因。

现代经济为什么发展那么迅速?它背后有两大驱动因素。一大是科技创新,另外一大是市场机制。在两大因素驱动下,上市公司的效率非常高,所以它长期肯定是增长的。

有人统计过中美之间大类资产的表现,从1900年开始,美国大类资产中表现最好的是股票,其次是长期债券,然后是黄金,这三个都是升值的,但是股票的升值是最高的,平均6%~7%,最差的是现金,它是负的。

在社会主义市场经济实施以后,我国在大类资产的表现上,数据显示出来的结果跟美国的有惊人的一致,背后就是相同的现代化铁律所致。

但是,国内的价值投资,跟美国相比,在具体操作上可能需要变通,而不是照搬。

中国的投资者构成结构跟美国不一样,我们是散户主导,我们的经济也处于转型升级中,有些东西是不太成熟的,所以我们的市场波动是很大的。

所以我们尽量平滑波动和回撤,价值投资接力法就是其中很重要的一部分。

我们并不是买一个股票一直持有,而是去找能翻一倍的股票,我买三只,每只翻一倍,结果是8倍。它跟持有一只股票等待它涨8倍的结果是一样的。但是,你去判断一只股票能涨8倍,首先是很难,另外这个过程中可能波动很大。

投资心性的锻炼

周宏:最后请舒总给大家推荐几本书,您觉得可能会对大家投资心性的锻炼、投资的提升有帮助的书。

舒泰峰:我这书中也有个书单,有60本书里边有关于投资的,关于市场的,另外两部分,一个是“进化之书”,还有一个叫“心性之书”,投资界讨论这方面的不多,我这边推荐了几本。

进化之书里推荐《自私的基因》,它追本溯源到500万年以前去,让你能够从本源上了解人性和情绪是怎么来的。

另一本书也很有意思,中文名《洞见》,英文名《为什么佛学是真的》,这个书非常特别,作者是一个喜欢佛学的科学家。

它里边一个核心的观点是,自我可能是一个幻觉。这好像有点唯心主义,但是它有助于认识我们自己,打破所谓的禀赋效应,让我们知道并不是我的东西就是最好、我的决定就一定最正确的,它可以教会我们谦虚。

*以上内容不构成投资建议,不代表刊登平台之观点。用户应考虑本文中的任何意见、观点或结论是否符合其特定投资目标、财务状况或需要。市场有风险,投资需谨慎,请独立判断和决策。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联