文 | 刘玥婷

编辑 | 黄绎达

回想起疫情爆发的2020年,真可谓“几家欢喜几家愁”。

口罩等防护用品在当时是最紧俏的物资,而作为口罩核心原材料的熔喷布正是一类改性聚丙烯。所以,改性塑料在强需求下便顺理成章地收获了一笔“疫”外之财。

业绩有支撑,国内改性塑料龙头金发科技股价暴涨,从2020年初至2021年2月触及历史高点,期间涨幅达300%以上。

而8成以上收入来自改性塑料业务的禾昌聚合(证券代码:832089.BJ)同时成功分到一杯羹,2020年的业绩增速不仅由负转正,甚至超过了200%。

然而,改性塑料由疫情驱动的高增长可持续性并不强,由于我国防疫措施执行得力,疫情在初期便得到有效控制,防疫类产品的售价也快速回归理性,在需求快速释放了一波之后,相关利润出现大幅减少。

目前看,这些公司近一年的业绩和股价,仿佛是疫情过后的一地鸡毛,令人唏嘘。禾昌聚合自然也未能幸免,自去年11月登陆北交所以来,其股价一路震荡下行。

禾昌聚合股价变化趋势图 数据来源:wind、36氪整理

近期,随着2021年4季度新能源汽车销量出现爆发性增长(2021Q4销量近140万辆,显著高于Q1-Q3平均销量70万辆水平),作为汽车上游的改性塑料行业的业绩亦会因需求而得到支撑,尤其是目前估值普遍相对便宜。

所以市场又开始躁动起来,投资者们将目光也瞄向了估值洼地北交所,不禁发问:眼下禾昌聚合的投资机会如何?

带着这个疑问,本文试图解答以下问题来呈现观点:

什么是改性塑料?

改性塑料行业的驱动力在哪里?

禾昌聚合的主要风险是什么?

低估值的禾昌聚合是机会吗?

所谓改性塑料,顾名思义,就是在普通塑料的基础之上,进行一些特殊的处理,以增强其某方面的性能。

主要是因为普通塑料存在易燃烧、低温下变脆、易老化等缺点,所以在汽车、通讯等使用场景复杂、对材料性能要求较高的领域,大多数普通塑料无法满足能够长期、稳定使用的需求,故而催生了改性塑料的发展。

一般来说,添加合适的助剂或填料后,通过填充、增韧、增强等技术手段,使得改性塑料具备了抗冲击、高韧性、阻燃、耐老化等更加优越性能。

而改性塑料产品主要包括改性后的塑料粒子和塑料片材,最主流的品种是改性PP(聚丙烯),其他品种有改性ABS(聚苯乙烯)、改性PVC(聚氯乙烯)等等。

禾昌聚合的产品线与市场主流一致,也是以改性PP为拳头产品,并辅以其他品种。收入方面,改性PP贡献了近8成的营业收入。

改性塑料粒子类别及特点 数据来源:招股说明书、36氪整理

02.政策导向+需求驱动

凭借着优越的性能,改性塑料逐渐实现对其他材料的有效替代,多年以来整个行业保持了快速发展。根据公开数据,2012-2019年全球对改性塑料需求量的年均复合增速为13.86%,到2020年其需求量已超1亿吨。

国内改性塑料行业产量也是呈现逐年递增的趋势,2010-2020年复合增长率约11%,改性化率由2010年的16.2%增长至2020年的21.7%。

2010-2020年中国改性塑料产量及改性化率,单位:万吨 数据来源:前瞻产业研究院、36氪整理

究其根本,我国改性塑料行业增长的核心逻辑主要有两条,即政策导向和需求驱动。

首先,改性塑料属于国家重点鼓励并支持的新材料产业,近几年颁布了一系列与改性塑料行业直接配套以及下游汽车、家电行业相关的政策,极大地促进了改性塑料行业的发展。

改性塑料相关行业政策 数据来源:招股说明书、36氪整理

其实这些政策的背后,主要还是出于环保角度的考虑。比如,汽车自重每下降10%,油耗可以降低6%-8%,从而达到节能减排的效果。所以,在诸多领域都开始通过轻量化材料来代替金属。

通常改性塑料的密度远低于钢、铝、铜等基本金属,但改性塑料兼有塑料基材和助剂材料的综合性能,拥有着质轻而高刚度、低成本等诸多优势,密度也仅略高于非改性塑料。所以,综合来看改性塑料是“以塑代钢”、“以塑代木”的上佳选择。

还有一点不得不提,在能源切换的时代背景下,对于油气相关资本开支减少,因此传统化工企业开始进行业务结构调整,相比炼油更偏向于发展技术含量和附加值更高的化工产品,以改性塑料为代表的新材料是主要方向之一。

再来看下游需求,由于政策利好支撑,在汽车轻量化以及家电材料高性能化、绿色环保的发展趋势下,家电和汽车行业加起来占据了改性塑料下游需求的半壁江山,是推动行业发展的主要动力。

2020年中国改性塑料下游需求应用占比 数据来源:前瞻产业研究院、36氪整理

从长期来看,最大的下游市场家电行业的改性塑料使用量增速已超10%,而近10年我国白色家电(洗衣机+电冰箱+空调)增速基本维持在3%左右。

2012-2021年中国白色家电(空调+冰箱+洗衣机)产量,单位:万台 数据来源:wind、36氪整理

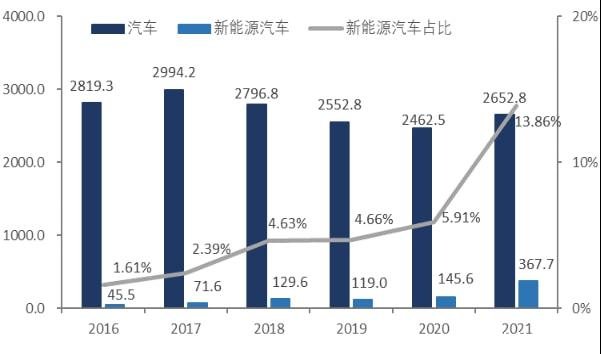

另外,改性塑料作为最重要的汽车轻量化材料,促使我国汽车领域改性塑料的需求量逐年攀升,2015-2019年其改性塑料使用量复合增速约6%,但近几年我国汽车产量有所下滑,直到去年才打破负增长的局面。

诚然,长期来看家电和汽车两大下游需求行业增速都不高,那么对改性塑料需求的增量空间也比较小,但可圈可点之处在于这两大行业短期都有一定的复苏。

就汽车行业而言,相较于汽车整体产量下降而言,新能源汽车产量则呈现快速增长趋势。而新能源汽车续航里程问题一直是其被人诟病的短板,而通过改性塑料来减轻车身、内饰等重量,能够抵消一部分电池组带来的重量,从而达到节能的效果,所以新能源汽车对于轻量化技术的依赖更大,其改性塑料使用量也会相对更多,由此驱动对改性塑料的增量需求。

2016-2021年中国汽车产量,单位:万辆 数据来源:wind、36氪整理

家电方面,虽说家电行业整体增速偏稳,但随着2017年后智能家电浪潮的到来,家电产品更新迭代明显。而且此前传统家电已经“超龄”服务,恰逢家电行业向智能化、高端化方向转型,势必为智能家电带来可观的更新需求。届时,改性塑料在家电产品中的应用及所占比例也会随之提升。

03.三大利空

受益于政策红利,改性塑料行业整体发展还算迅速,但从企业本身来看,禾昌聚合作为北交所上市的企业,不得不将风险点放到第一位来讨论。目前来看,禾昌聚合及其所在行业还存在着以下几点利空。

利空点之一:行业技术门槛不高,毛利率较低。

技术方面,国内大多数改性塑料企业以对PP等普通塑料的轻加工为主,技术门槛并不高。因而,行业内的竞争对手众多,其产品也高度同质化,行业内产品毛利率并不高。

从具体数据来看,禾昌聚合主营业务的盈利性相当一般,综合毛利率维持在17%左右,净利率还不到10%。

利空点之二:行业集中度低,竞争格局处于不利地位。

目前,国内改性塑料行业的集中度非常低,从事相关业务的企业超过了3000家。根据产能量级划分,由此构建了由大型外资企业、规模内资企业、小型内资企业组成的三元竞争格局。

处于第一元的陶氏、巴斯夫、LG化学等大型外资企业,虽然未形成对改性塑料的垄断,但在技术工艺和市场认知度优势明显,尤其在大部分高端改性塑料品种中占据主要市场份额,短期来看大型外资企业的领先优势较难打破。

而我国改性塑料行业由于起步较晚,内资企业无论是技术积淀、研发能力还是资金支持上,均与大型外资企业存在较大差距,使得我国80%以上的改性塑料需求量仍依赖进口。

目前,国内改性塑料企业普遍规模偏小,大多数都属于第三元。就产能来看,产能超过3000吨的企业仅有70余家,规模在1万吨以上的企业少之又少,超过100万吨的仅有金发科技一家。尽管,金发科技在内资企业中市场份额最高,但是市占率仅有7%左右。

中国改性塑料行业主要上市公司产量对比 数据来源:招股说明书、36氪整理

由此可见,国内改性塑料行业目前处在生产技术实力较弱、市场集中度较低,严重同质化竞争的发展阶段。

禾昌聚合目前产能7.25万吨,连金发科技的零头都没有,属于第二元的下游水平,在行业竞争中处于相对不利的位置。但相比于第三元的企业,又有一定的优势。

往后看,在竞争日趋激烈、对品种要求不断提升、环保限产等因素的影响下,行业集中度提高的趋势基本确定,处于第二元末端的禾昌聚合可能会因此而受益。但相比于排名靠前的企业,规模不大的禾昌聚合其抗风险能力亦相对不强。

利空点之三:业绩受原材料价格影响较大。

改性塑料的原材料为聚丙烯等石油化工品,其产量及价格均与原油保持高度相关,有着很强的大宗属性。

同时,改性塑料作为轻加工品,本身成本转移能力比较弱,上游品种价格波动对企业业绩影响比较大。而禾昌聚合的主营业务成本构成中,直接材料占比高达90%左右。

近年来,受能源切换、疫情、地缘政治等因素影响,原油价格巨幅波动,尤其今年以来,原油价格一路暴涨,使得禾昌聚合最主要的原材料PP价格也出现了一定程度的上涨,利润空间由此受到了一定程度的挤压。未来,国际油价易上难下,原材料价格对业绩的影响或将延续。

04.投资策略

整体来看,受益于改性塑料更优的性能、国家政策红利支撑以及能源切换的时代背景,在下游汽车轻量化、家电材料高性能化、绿色环保的发展趋势下,驱动了改性塑料行业的发展。

但是长期来看,作为一个议价能力不强的上游行业,下游市场的增速在很大程度上决定了改性塑料的成长性。作为改性塑料主要下游的汽车与家电行业近年来增速不快,所以改性塑料有增长但不具备爆发力,对于禾昌聚合亦是如此。

而单独来看禾昌聚合的业绩,除2018年受原材料价格影响外,近几年整体的增速较快,归母净利润增速不仅由负转正,甚至在2020年高达200%以上。但其财报表现看似亮眼,实则主要原因还是公司规模比较小,业绩低基数所导致的。

其中,2020年受新冠疫情影响熔喷料等防护用品市场需求激增,带动了熔喷料改性塑料粒子的营收增速大幅增长,但这种短期、偏一过性的需求影响有限,终究不是长久之计。

禾昌聚合2017-2021Q3营收与归母净利润,单位:万元 数据来源:wind、36氪整理

再回到利空问题,产能只有个位数的禾昌聚合,连国内龙头金发科技的零头不到,无法和第一元和第二元中排名靠前的企业相提并论,恐怕一时半会还不能摆脱“别人吃肉我喝汤”的局面。

未来,行业集中度提高趋势确定,对禾昌聚合而言,竞争烈度加剧、技术上缺乏核心竞争力、人才流失以及环评压力等都是明显的利空。

但是,禾昌聚合由于进入行业较早,积累了一定的客户资源,对于行业第三元的企业来说,在规模上具备明显的优势。随着集中度的提高,将受益于中小产能出清后客户和订单的转移。

就投资价值而言,由于行业整体技术壁垒不高,竞争对手众多,产品高度同质化,盈利性较低,且自身并不具备明显的竞争优势,市场很难给这类企业较高的估值。

目前,行业龙头金发科技的PE也仅在10倍左右,而禾昌聚合上市以来的PE-TTM基本在17X左右浮动,多出来的溢价除了基本面因素外,可能也包含了小票炒作。

显然,这家改性塑料的小巨头,要想成为北交所黑马恐怕还有很长的路要走。

欢迎关注“36氪财经”

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了