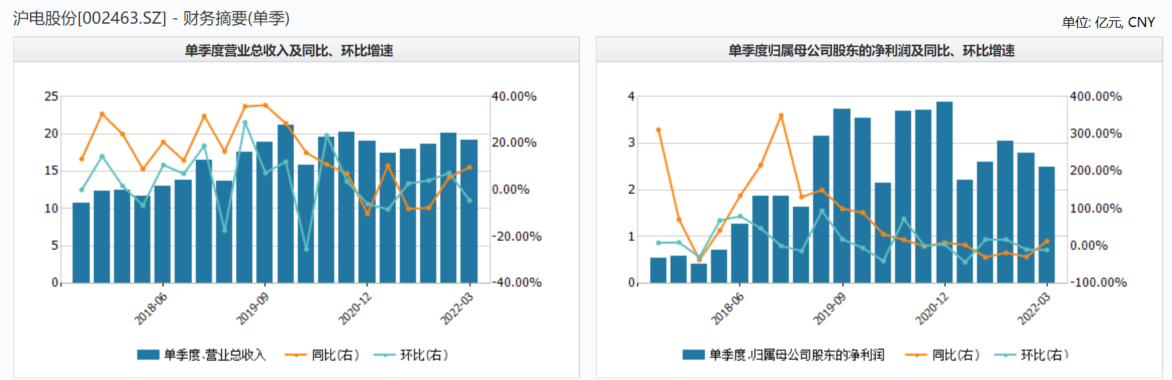

4月25日沪电股份公布Q1财报,营业收入19.17亿元,同比增长9.77%,环比下降-4.48%;归母净利润2.50亿元,同比增长13.04%,环比下降-26.26%。

单从一季度营业收入和净利润的同比增速来看,公司效益好像是略微有所改善,但是看看环比增速的情况就发现其实不然,要知道21年全年的营收和净利润是近5年增长表现最差的一年,从21年Q2-Q4每个季度的平均净利润增速都在-20%+,盈利能力着实令人堪忧。

这其中的根本原因在于PCB的上游原材料覆铜板的涨价,使得公司的成本开支大幅增加,且销售情况也不是十分理想,PCB毛利率下降2.64%,去年公司四大业务(企业通讯市场板、汽车板、办公及工业设备板和消费电子板)毛利率都出现明显的下滑,汽车板是毛利率跌幅最小的,主要是需求旺盛,销售价格提高,平衡了原材料的高涨,但这种情况下,毛利率仍旧下跌0.33%。

Q1销售环比下降,Q2业绩存忧Q1销售商品收到的现金来看同比有所增长,但环比仍旧下降。本季度收入19.61亿元,去年同期收入17.35亿元,同比增长13.03%,但环比下降-6.53%。另外,从应收票据中来看,本季度变动幅度虽说看起来很大,较去年年底增长了143.26%,但实则金额很小,仅有243万,说明在外应收款项并不大。

另外由于上海疫情的影响,4月份昆山地区的PCB厂商也受到很大影响,这其中就包括沪电的厂区,虽说公司表明2022年产能增长(+20%)主要是在黄石厂区,而非昆山的厂,但是昆山的业绩收入占到上市公司约三成。而4月份几乎所有昆山的PCB公司都没有完成原定的生产和出厂任务,并且到现在为止物流还没有完全恢复,也就是说4月份的业绩势必要低于预期值了。接下来要看5月份的物流恢复情况,如果到下旬还是没有通畅,仅剩一个月是难以完成Q2的业绩指标。

此外,公司今年对昆山厂的布局是技术升级和瓶颈攻克,提高产能利用率,公司21年的良品率是93.24%,同比下降-0.11%。同时将中低阶汽车PCB产品向黄石厂转移。

总结:沪电股份今年的依旧会把汽车PCB板作为重要发展方向,该项收入占业务的比重约为23.8%,而企业通讯市场作为第一大收入来源今年能否有所好转仍存在担忧。

本文来自华尔街见闻,欢迎下载APP查看更多

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了