文 | 范亮

编辑 | 郑怀舟

4月27日,光伏龙头隆基股份发布2021年财报及2022年一季报,让数万股民的心凉了一大截。

从全年业绩数据来看,隆基股份2021年实现营业收入809.32亿元,同比增长48.27%,营收增速尚可,但是归母扣非净利润却仅同比增长8.39%,金额约为88.26亿元。

从今年一季度的数据来看,隆基股份的表现却更加“惨淡”,甚至连营收增速也开始放缓。2022年一季度,公司实现营业收入185.95亿元,同比仅增长17.29%,是2014年以来的最低增速。

各大投资机构似乎早已未卜先知,根据Wind数据,2022年Q1易方达、广发、华夏累计减仓隆基股份近5000万股。

图1:隆基股份营收及归母净利润表现 资料来源:Wind、36氪整理

与隆基乏力的业绩形成鲜明对比,在光伏产业链的最上游环节,硅料企业通威股份2021年实现净利润87.42亿元,同比增长135.34亿元,2022年一季度净利润更是达到58.22亿元,同比增长超5倍。

有趣的是,隆基股份这家纵贯硅片-电池片-组件-电站业务的一体化光伏企业,唯一没有在光伏产业链布局的环节,就是硅料。

硅料暴涨下,毛利率下滑是主因

2020年下半年开始,突然复苏的光伏需求,使得扩产周期长达1.5年的硅料迅速供不应求,价格从底部的5.5万/吨暴涨至25万/吨。

然而,暴涨的硅料价格,却并不能层层有效地传导至光伏产业链下游的各个环节。这是因为,作为光伏终端环节的光伏电站运营企业,受制于平价上网的成本约束,几乎无法接受涨价

因此,硅料价格暴涨下的大部分成本压力,只能由硅片、电池片和组件生产企业内部消化。

根据 PV InfoLink数据,以 2020年5月4日价格为基准,截至2021年11月17日,多晶硅致密料均价上涨334%,而166 尺寸硅片/电池片/组件价格涨幅则分别为 100%/39%/25%,整个光伏产业链中大部分的利润实际上都被硅料环节攫取。

由于硅片/电池片/组件环节成本的涨幅高于售价的涨幅,最终导致这些环节的毛利率均有不同程度的下降,而涨价幅度最小的电池片与组件环节也是受影响最大的两个环节。

2015年开始,隆基股份为了降低经营的风险,开始在原有硅片业务基础的上,向下游电池片与组件业务拓展,2021年隆基在电池片与组件业务的营收已经远远超过硅片业务。本来想依靠布局下游以分散风险的隆基,却反而被下游环节反噬,这也是公司利润表现不佳的主要原因。

根据隆基股份年报披露的数据,其主营的硅片、电池片与组件业务的毛利率均出现不同程度的下滑,其中组件与电池片业务毛利率减少3.47个百分点,硅片业务减少2.81个百分点,尽管绝对数字看起来不高,但这直接导致隆基股份损失了超20亿的利润。

图2:隆基股份各业务板块毛利率变动情况 资料来源:公司财报、36氪整理

“天灾人祸”导致费用暴涨是次因

除了成本端毛利率的下滑外,隆基股份在费用端的管控同样也不尽如人意。2021年,隆基股份的资产减值损失、财务费用(汇兑损益)、销售费用均大幅上涨,严重拖累净利润的表现。

1、如果说毛利率的下滑是行业性的因素,那么隆基在资产减值损失的大额计提则更多是源于自身。

2021年,隆基股份全年共计提减值损失12.41亿元,其中在四季度单季计提的损失就高达8.98亿元,这导致公司在2021年四季度的净利润断崖式下滑。公司给出的解释是,本次减值主要是2016年投产的PERC电池产线无法收回成本所致。

事实上,隆基股份在2020年就已经计提过9亿元的资产减值损失。电池片本就是技术更迭非常快的重资产业务,在当前N型电池对P型电池技术替代的敏感节点,隆基股份对老产线的资产减值无疑是间接承认了前期在电池片布局的失误。

2、在销售费用和汇兑损益方面,暴涨的费用则更多是因为“天灾”。

2021年,隆基股份的销售费用暴涨66.76%至17.9亿元,而汇兑损失更是激增164%至8.31亿元。销售费用中,仅租赁仓储费一项就增加了2.3亿元;汇兑损益则在四季度单季就计提了5.7亿元。

激增的仓储费用背后,是美国WRO对隆基光伏产品的查扣。美国冗长的WRO查验周期导致公司大量组件产品滞港,从而承担了多余的仓储费用。不过,隆基也在业绩交流会中指出,绝大多数客户是愿意承担滞港费用的,但是需要产品在完全交付后才会签订补偿协议。

四季度激增的汇兑损益背后,源自人民币对欧元的大幅升值。2021年,硅料价格暴涨、美国WRO、疫情等因素已经让隆基股份焦头烂额,四季度欧元的突然贬值也令隆基猝不及防。尽管欧洲地区的销售收入仅占公司总营收的13.60%,但大幅波动的汇率依然令隆基损失惨重。

WRO暂扣令对隆基的影响还在继续

2022年一季度,中国光伏新增装机量13.21GW,同比大涨148%。海外方面,印度2022年第一季度光伏装机量达2.6GW,同比增速约50%-100%。而欧洲方面,受俄乌冲突影响,预计也在2022年一季度加大光伏布局。

全球光伏市场需求大幅提升的同时,隆基股份2022年一季度营业收入仅同比增长17%。

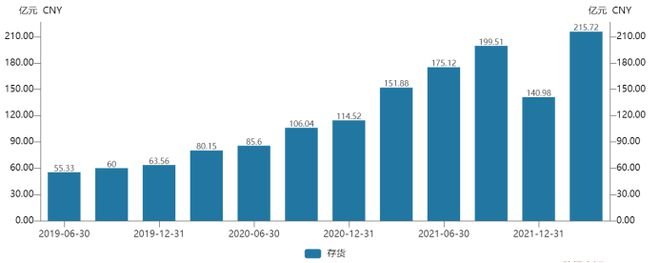

根据隆基股份在业绩交流会中的解释,一季度业绩不及预期的原因主要来自于两方面:一是硅料价格仍维持高位,公司出于成本效益考量放弃了国内和印度的部分订单。二是受美国WRO的影响,原先在美国市场规划的11GW组件出货量目标仅达成约2%,这也使得隆基在2022年一季度存货水平大幅上升。

图3:隆基股份各季度存货水平 资料来源:Wind、36氪整理

而在如何提振2022年业绩方面,隆基目前仍显得有些吃力。

首先,市场普遍预期硅料价格在今年四季度会有所回落,由于各家光伏企业组件产品的差异化较低,隆基股份只能被动接受硅料市场价格,难以对组件产品提价,因此今年成本压力依然非常大。

而在美国WRO方面,根据公司业绩交流会解释,目前隆基已经阶段性放弃美国市场,转而将产品销往加拿大、印度、欧洲等地区。

隆基股份在应对WRO的措施能否取得成果,至少在今年二季度才可初见端倪。因此,公司上半年在二级市场的表现仍然会压力重重。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了