上周(4月25日-5月1日),沪深两市及北交所共有16家企业首发上会,其中14家获得通过,拟冲刺沪市主板上市的青蛙泵业被否,拟冲刺北交所上市的朗鸿科技暂缓审议。此外,上房服务在上会前夕撤回申报材料,被取消审核。

据红星资本局统计,截至上周,2022年沪深两市已有134家企业首发成功过会,12家企业上会被否,2家暂缓表决,IPO通过率为90.54%,低于2021年全年91.88%的通过率。

北交所方面,上周2家企业首发上会,只有1家获得通过。2022年以来,北交所共有18家企业首发过会,3家暂缓审议,IPO通过率进一步下降至85.71%。

此外,上周共有8家企业的首发申请新获受理,分别为主板1家,科创板、创业板各2家,北交所3家;另有5家企业注册生效,分别为科创板、创业板各1家,北交所3家。

本周(5月2日-5月8日),沪深两市及北交所将有10家企业首发上会,只有3只新股开启申购。

图据视觉中国

(一)

14家企业上周过会,拟募资总额137亿

灿瑞科技、国铁科技等被要求落实相关事项

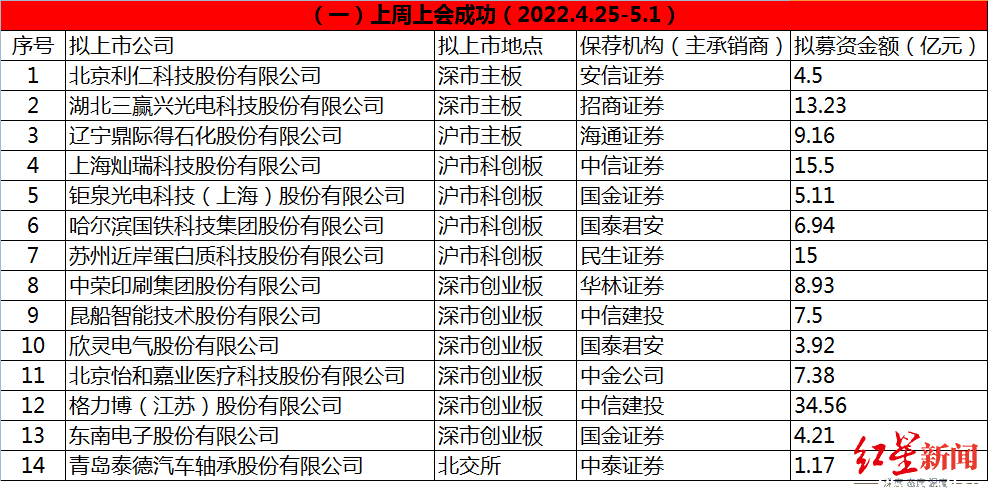

上周,沪深两市及北交所共有14家企业首发成功过会,其中主板3家,科创板4家,创业板6家,北交所1家。14家企业拟募资总额达137.11亿元,其中格力博拟募资34.56亿元。中信建投、国泰君安、国金证券分别斩获其中的2家。

主板方面,共有3家企业IPO过会,其中鼎际得拟在沪市主板上市,利仁科技、三赢兴拟在深市主板上市。

鼎际得是国内少数同时具备高分子材料高效能催化剂和化学助剂产品的专业提供商,主要产品为高效催化剂、抗氧剂单剂和复合助剂。公司拟募资9.16亿元,保荐机构为海通证券。发审委会议现场问询提出的主要问题包括:客户集中度高的原因及合理性,是否对中石油存在重大依赖,是否对公司的业务独立性产生重大不利影响等。

利仁科技主要从事厨房小家电和家居小家电系列产品研发、设计、生产和销售,有着“电饼铛大王”的称号。公司拟募资4.5亿元,保荐机构为安信证券。发审委会议现场问询提出的主要问题包括:大量采用代工并逐年增加代工产量的原因及合理性,相关代工厂与公司及实际控制人、董监高人员是否存在关联关系或其他利益安排等。

三赢兴专注于光电摄像模组和生物识别模组,主营业务分为精密手机摄像头模组、生物识别模组和智能影像产品三大板块。公司拟募资13.23亿元,保荐机构为招商证券。发审委会议现场问询提出的主要问题包括:香港芯知己成立不久即成为公司第一大供应商的原因及合理性,采购价格是否公允,是否存在利益输送情形等。

科创板方面,共有灿瑞科技、钜泉光电、国铁科技、近岸蛋白4家企业IPO过会。

灿瑞科技专业从事高性能数模混合集成电路及模拟集成电路研发设计、封装测试和销售,客户包括美的、海尔、海康威视、三星、vivo等。公司拟募资15.5亿元,保荐机构为中信证券。上市委现场问询提出的主要问题包括:未将小米集团、传音控股认定为关联方并相应披露关联交易的原因;小米集团和传音控股在相关企业入股发行人前后,向公司采购产品的种类、数量及金额是否发生异常变化等。过会之后,灿瑞科技还需进一步落实以下事项:说明募投项目所涉及场地购置的物业标的、具体面积、金额及其合理性;说明其对小米集团和传音控股的销售在电源管理芯片销售中的占比、定价原则、交易独立性及对公司生产经营的重大影响,并在招股说明书重大事项提示部分作相关风险披露。

钜泉光电主营业务为智能电网终端设备芯片的研发、设计和销售,主要产品包括电能计量芯片、智能电表MCU芯片和载波通信芯片等。公司拟募资5.11亿元,保荐机构为国金证券。上市委现场问询提出的主要问题包括:说明公司最终客户集中的情况下采用经销模式的原因,是否存在其他利益安排,公司销售模式是否符合同行业特点及原因等。

国铁科技是轨道交通安全监测检测与智能运维行业中产品体系最全的企业之一,主要产品包括轨道交通安全监测检测类产品、铁路专业信息化产品及智能装备产品。公司拟募资6.94亿元,保荐机构为国泰君安。上市委现场问询提出的主要问题包括:说明对国铁印务账面2.2亿资金的使用计划是否详实、谨慎,是否有切实可行的保障措施,使得该笔资金的使用能达到募集资金的监管要求等。过会之后,国铁科技还需进一步落实以下事项:按照信息披露要求补充披露本次募投项目收购国铁印务100%股权拟实施的四类新产品项目的具体情况、可行性分析,以及按照募集资金使用相关规定履行审批程序的情况。

近岸蛋白主营业务为靶点及因子类蛋白、重组抗体、酶及试剂的研发、生产、销售,并提供相关技术服务。公司拟募资15亿元,保荐机构为民生证券。上市委现场问询提出的主要问题包括:公司在mRNA原料酶及试剂业务领域是否对沃森生物存在重大依赖,如沃森生物存在产品研发失败和技术路线改变的可能性,是否会对公司持续经营能力造成重大不利影响等。(近岸蛋白IPO详情请猛戳:《近岸蛋白2020年才扭亏,新冠相关业务助力业绩大涨》)

创业板方面,共有中荣印刷、昆船智能、欣灵电气、怡和嘉业、格力博、东南电子6家企业IPO过会。

中荣印刷是一家集研发、设计、生产、销售于一体的纸制印刷包装解决方案供应商。公司拟募资8.93亿元,保荐机构为华林证券。上市委现场问询提出的主要问题包括:公司控股股东中荣集团(香港)前身创富亚洲曾受让中荣有限55%股权,创富亚洲境内股东以人民币在境内支付相关交易对价,说明本次交易的合法合规性。

昆船智能主营业务包括智能物流系统及装备、智能产线系统及装备、运营维护及备品备件、专项产品及相关服务四大领域。公司拟募资7.5亿元,保荐机构为中信建投。上市委现场问询提出的主要问题包括:结合报告期内大额经常性关联交易和偶发性关联交易情况,分类说明未来减少与控股股东及实际控制人关联交易的具体措施。过会之后,昆船智能还需进一步落实以下事项:在招股说明书中进一步披露未来减少与控股股东及实际控制人关联交易的具体措施。

欣灵电气主要从事低压电器产品的研发、生产和销售。公司拟募资3.92亿元,保荐机构为国泰君安。上市委现场问询提出的主要问题包括:公司共存在21家前员工经销商,还曾为8家经销商的实际控制人发放工资并缴纳社保,说明公司与上述经销商开展业务的原因及合理性,是否存在其他利益安排;说明公司ODM业务毛利率较高的原因及合理性,稳定性和可持续性。

怡和嘉业是国内领先的呼吸健康领域医疗设备与耗材产品制造商,主要产品包括家用无创呼吸机、通气面罩等。公司拟募资7.38亿元,保荐机构为中金公司。上市委现场问询提出的主要问题包括:公司曾涉多项知识产权纠纷,说明若瑞思迈重启对公司的诉讼可能产生的影响;说明现有主要产品专利获取情况以及主要境外销售市场专利占比情况。(怡和嘉业IPO详情请猛戳:《怡和嘉业不差钱,募资2亿补流遭质疑,专利纠纷“埋地雷”》)

格力博主营业务为新能源园林机械的研发、设计、生产及销售,产品按用途可分为割草机、打草机、清洗机、吹风机、修枝机等。公司拟募资34.56亿元,保荐机构为中信建投。上市委现场问询提出的主要问题包括:报告期内,公司超过98%的主营业务收入来自于境外,且客户集中度较高,应收账款对账量大且较为复杂,说明与主要客户对账的内部控制建立及执行情况等。

东南电子长期专业从事微动开关产品的设计、研发、生产及销售。公司拟募资4.21亿元,保荐机构为国金证券。上市委现场问询提出的主要问题包括:报告期内,公司毛利率和应收账款周转率下降,结合行业格局、客户结构等因素说明上述变化的原因及影响。过会之后,东南电子还需进一步落实以下事项:在招股说明书“重大事项提示”章节中进一步披露与主要客户应收账款结算方式发生变化产生的影响。

北交所方面,主营业务为汽车轴承研发、生产与销售的国家级专精特新“小巨人”企业泰德股份IPO过会。

(二)

青蛙泵业成今年第12家被否企业

经销模式被追问:是否存在虚增销售

上周,青蛙泵业成为今年第12家首发上会被否的企业,也是主板第六家。

青蛙泵业深耕井用潜水泵领域,是专业从事井用潜水泵研发、生产及销售的高新技术企业。公司原拟募资6.3亿元,保荐机构为民生证券。

青蛙泵业销售高度依赖经销模式。2018年-2020年及2021年上半年,公司经销模式下的销售收入占主营业务收入的比例分别达99.93%、99.83%、99.82%、99.80%。而经销模式一直是监管层关注的重点,因为经销商作为发行人的销售渠道,与发行人合作紧密,因此存在经销商突击采购、压货等配合财务造假的可能。

青蛙泵业的经销模式遭到发审委追问。发审委现场问询要求青蛙泵业结合市场及同行业可比公司,说明收入增长趋势是否合理;说明经销商与公司及其实际控制人、董监高或其他核心人员是否存在关联关系或其他利益安排,相互之间是否存在异常资金往来,是否存在虚增销售或虚构销售回款的情况等。

青蛙泵业的毛利率一直高于同行业可比上市公司。报告期内,公司综合毛利率分别为37.78%、41.48%、41.41%和39.33%,同行业可比上市公司均值分别为27.92%、29.99%、28.62%和23.95%。相比而言,青蛙泵业外销毛利率与同行业可比上市公司的均值比较接近,分别为26.36%、29.99%、28.75%和21.33%。

发审委要求青蛙泵业说明,深井泵产品外销毛利率与同行业可比公司相当、但内销毛利率明显高于同行业可比公司的原因及合理性;深井泵产品销售价格高于同行业可比公司的原因及合理性等。(青蛙泵业IPO详情请猛戳:《主板审核“2过1”:利仁科技首发获通过,青蛙泵业被否》)

(三)

朗鸿科技被暂缓审议

经销商销售收入大幅增长存疑

上周,朗鸿科技成为今年第五家首发上会被暂缓审议的企业,也是北交所设立以来第三家。

朗鸿科技主营业务为电子设备防盗展示产品的研发、生产和销售,主要应用于智能手机、可穿戴设备等消费电子产品的防盗和展示。公司拟募资2亿元,保荐机构为财通证券。

北交所公告显示,上市委要求朗鸿科技进一步论证并披露向巴西经销商CLAC的销售收入大幅增长的合理性与真实性,并就对境外客户的依赖情况及销售的可持续性作充分论证并补充披露。

2021年,朗鸿科技新增巴西经销商CLAC,对其销售额为1143.13万元,新增当年即成为第二大客户。上市委要求朗鸿科技说明对CLAC的销售额与报告期内其他的外销客户销售额存在明显差距的原因,对CLAC的销售回款情况,2022年一季度向CLAC的销售情况;说明新冠疫情对公司运输费用影响较小的原因,2021年四季度销售收入下滑的原因等。

此外,朗鸿科技还被上市委要求充分披露研发项目情况,就募投项目的必要性与可行性进行充分论证,就财务内控存在的不规范情形进行整改。

(四)

7家企业终止审核

亚洲硅业背后施正荣“潜伏”

上周,包括青蛙泵业在内,共有7家企业IPO终止审核,其中主板3家,科创板2家,创业板及北交所各1家。这7家企业均为主动撤回申报材料,原计划募资总额达114.98亿元。

其中,上房服务原定于4月28日首发上会,但证监会官网4月27日发布公告称,上房服务向证监会申请撤回申报材料,决定取消对该公司发行申报文件的审核。这也是继青松医药、亚科股份、赛克思之后,今年第四家在上会前夕“撤单”的企业。

上房服务曾在新三板挂牌,本次原计划冲击沪市主板上市,原计划募资4.22亿元,保荐机构财通证券。红星资本局注意到,上房服务实控人与原股东之间存重大诉讼,诉讼涉及金额超3700万元。另一方面,上房服务分公司众多,管理存在漏洞,报告期内曾多次被罚。(上房服务IPO详情请猛戳:《上房服务上会前夕撤回材料,原股东与实控人纷争不断》)

此外,郎酒股份上周出现在证监会官网发布的《首次公开发行股票申请终止审查企业名单(截至2022年4月28日)》中,这意味着郎酒股份IPO已经终止。据红星资本局了解,此次IPO终止系郎酒主动撤回上市申请。

郎酒股份上市进程可谓一波三折。早在2007年郎酒就计划上市,并成立郎酒股份有限公司,但当年因为企业规模、经营业绩等影响,暂停上市。2020年5月28日,郎酒股份正式向证监会递交IPO招股书,其原计划募资7.45亿元。但两个月后,保荐机构广发证券因违规行为,被证监会处以暂停保荐机构资格6个月、暂不受理债券承销业务12个月的监管处罚。

2021年6月11日,郎酒股份更新招股书申报稿,显示其上市进程仍在持续推进。今年3月28日,郎酒集团董事长汪俊林公开回应了外界关心的上市进展。汪俊林表示,已经按照证监会的要求做完相关的工作,该做的工作都做得差不多了,但最后还要看国家的整个大政策。(郎酒股份IPO详情请猛戳:《郎酒股份主动撤回上市申请,去年销售回款150亿元》)

上交所网站4月29日发布公告,决定终止对华勤技术首次公开发行股票并在科创板上市的审核。2021年6月28日,华勤技术科创板首发申请获上交所受理,其原计划募资金额高达75亿元,保荐机构为中金公司。

招股书显示,2018年-2020年,华勤技术营业收入分别为308.89亿元、353亿元、598.65亿元,净利润分别为1.82亿元、5.05亿元、21.9亿元。但公司整体毛利水平微薄,报告期内综合毛利率分别为6.51%、7.87%和9.90%,智能手机销售单价分别为413.5元/台、372.72元/台和252.29元/台。华勤技术此前已经完成了三轮审核问询。在第二、三轮问询中,上交所均要求保荐机构“对华勤技术是否符合科创板定位、核心技术是否具备先进性进一步核查,发表明确核查意见”。

对于此次IPO终止审核,华勤技术回应媒体称,撤回申请材料系公司对现状及未来战略发展审慎、综合考虑的结果。华勤技术主动调整资本市场路径,正在考虑主板上市可行性,将于近期将重启上市进程。

上交所官网5月1日发布公告,决定终止对亚洲硅业(青海)股份有限公司(下称亚洲硅业)首次公开发行股票并在科创板上市的审核。这意味着,这家备受业内期待的国内重要硅料厂商登陆A股一事将搁置。

2020年11月25日,上交所受理亚洲硅业科创板首发申请,其原计划募资15亿元,保荐机构为平安证券。亚洲硅业IPO之所以受外界关注,得益于当前光伏硅料环节高景气度,以及该公司实控人为施正荣夫妇。施正荣素有“光伏教父”之称,在外界看来,亚洲硅业是他丢失无锡尚德后东山再起的最大资本。而上交所受理亚洲硅业科创板IPO申请之时,恰逢国内多晶硅行业供需关系紧张,价格持续攀涨。2021年上半年,亚洲硅业实现营业收入12.84亿元,净利润4.47亿元。

上交所公布亚洲硅业终止科创板IPO申请的原因表述为“发行人撤回发行上市申请或者保荐人撤销保荐”。据21世纪经济报道,业内人士分析称,平安证券因“乐视网案”被暂停保荐资格,或是触发亚洲硅业撤回IPO申请的主要原因之一。

(五)

5家企业拿到IPO注册批文

维海德股权支付问题遭追问

上周,共有5家企业IPO在证监会注册成功,其中科创板和创业板各1家,北交所3家。

其中,华海清科主要从事半导体专用设备的研发、生产、销售及技术服务,主要产品为化学机械抛光(CMP)设备。其科创板首发申请于2020年10月15日获上交所受理,拟募资10亿元,保荐机构为国泰君安。

华海清科于2021年6月17日IPO过会,并于7月1日提交注册。在注册阶段,证监会就相关供应商的产品供应和收入2个问题对华海清科进行问询。其中,对于公司从国内供应商采购设备前端模块替代外资供应商对应产品情况及成本,华海清科表示,目前公司从国内供应商采购设备前端模块产能能够满足公司的生产需求;国内供应商提供的设备前端模块价格与外资供应商同类型产品价格相近,但考虑到采购外资供应商产品需要支付额外的关税及更高的运费,因此采购国内供应商产品的成本低于外资供应商。

维海德主要从事高清及超高清视频会议摄像机、视频会议终端、会议麦克风等音视频通讯设备的研发、生产、销售和相关技术服务。其创业板首发申请于2021年3月15日获深交所受理,拟募资4.91亿元,保荐机构为方正证券。

维海德于2022年1月14日IPO过会,并于2月21日提交注册。在注册阶段,证监会就股权支付问题对维海德进行询问。其中,对于股份支付定价的公允性,维海德回复称,公司2020年股份支付对应的上一年市盈率和本年市盈率均高于其他行业疫情受益股对应的上一年市盈率和本年市盈率的平均数和中位数。因此,公司2020年度股份支付定价具备公允性。

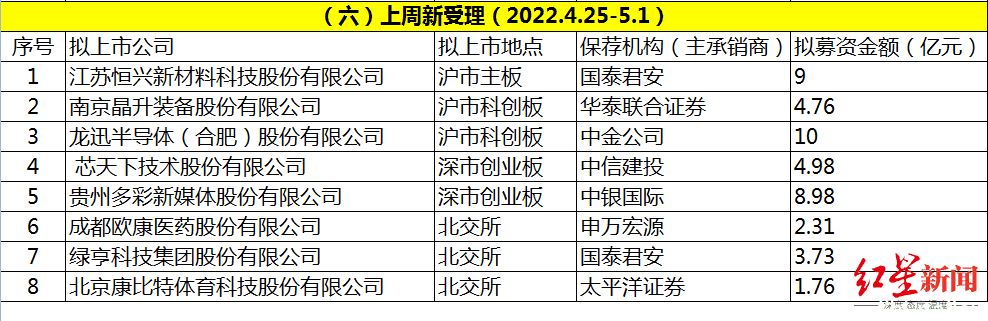

(六)

8家企业首发申请新获受理

恒兴科技、龙迅股份再度闯关

上周,共有8家企业首发申请新获受理,其中主板1家,科创板与创业板各2家,北交所3家。

此次拟冲刺深市主板上市的恒兴科技,此前谋划创业板IPO未果。

恒兴科技主要从事酮、酯、酸类精细化工产品的研发、生产和销售,此次其拟募资9亿元,保荐机构为国泰君安。红星资本局注意到,恒兴科技2020年曾向深交所提交创业板首发申请,并于当年12月21日获得受理。当时其拟募资10亿元,保荐机构为东吴证券。但不到2个月后,恒兴科技就向深交所申请撤回申报材料,科创板IPO草草收场。在“撤单”前10天,恒兴科技曾被抽中现场检查。

招股书显示,2019年-2021年,恒兴科技营业收入分别为3.37亿元、4.28亿元、5.18亿元,净利润分别为1.02亿元、1.25亿元、8972.22万元。恒兴科技原材料价格受国际油价等宏观因素影响较大,存在毛利率波动风险,报告期内综合毛利率分别为47.62%、48.38%和33.50%。此外,恒兴科技存在安全生产风险及安全环保政策(措施)带来的停产风险,报告期内因连云港当地化工园区企业出现重大安全事故,公司所在园区停产直至2021年8月。

此次拟冲刺科创板上市的龙迅股份,也不是第一次闯关IPO。

龙迅股份是一家专注于高速混合信号芯片研发和销售的集成电路设计企业。早在2020年10月26日,上交所就曾受理了龙迅股份的科创板首发申请,并于当年11月23日进入问询环节。当时其拟募资3.15亿元,保荐机构为华安证券。但是没有披露任何问询回复,龙迅股份就于2021年1月26日撤回了申报材料。

再度谋求科创板上市,龙迅股份的保荐机构变为中金公司,拟募资金额猛增至10亿元。招股书显示,2019年度~2021年度,公司营业收入分别为1.05亿元、1.36亿元、2.34亿元,净利润分别为3318.55万元、3533.39万元、8406.74万元。龙迅股份表示,公司存在供应商集中度高、客户相对集中等风险,以及新冠疫情的反弹可能会对公司产业链及客户需求带来冲击,从而导致公司存在不能正常实施生产计划和销售计划的风险。

上周,创业板新受理了多彩新媒、芯天下2家企业的首发申请。

其中,多彩新媒的核心业务是贵州省IPTV集成播控业务。其拟募资8.98亿元,保荐机构为中银国际证券。多彩新媒存在业务单一风险,2019年-2021年,公司IPTV业务收入分别为1.79亿元、4.25亿元、5.42亿元,占当期主营业务收入比例均超过99%。多彩新媒客户集中度高,报告期内来自三大电信运营商的销售收入占比均超过95%。

芯天下专业从事代码型闪存芯片研发、设计和销售,公司产品已进入三星、美的、科沃斯、中兴通讯、四川长虹等知名厂商的供应链体系。其拟募资4.98亿元,保荐机构为中信建投。芯天下业绩波动较大,2019年-2021年,公司营业收入分别为2.40亿元、3.35亿元、7.90亿元,净利润分别为334.10万元、253.03万元和2.13亿元。芯天下供应商集中度较高,报告期内向前五大供应商采购金额占当期采购总额的比例分别为91.47%、87.54%和75.70%。

此外,北交所上周新受理了欧康医药、绿亨科技、康比特3家企业的首发申请。

(七)

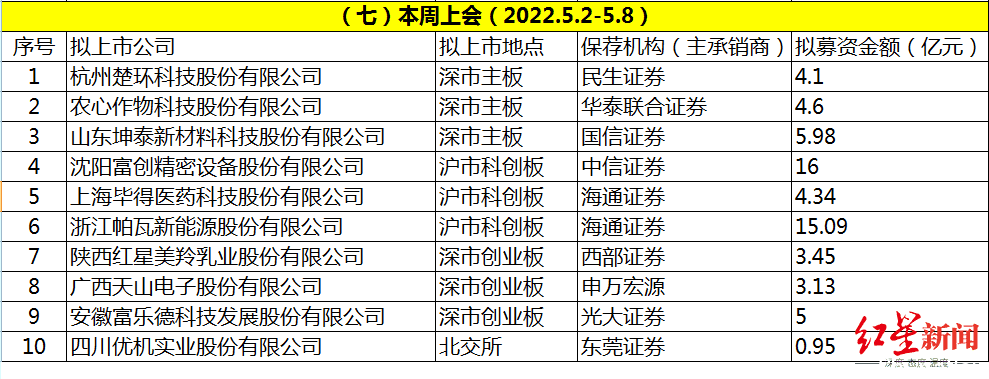

10家企业本周上会

“钉子户”红星美羚终迎上会

本周,沪深两市及北交所共有10家企业首发上会,其中主板、科创板、创业板各有3家,北交所1家。10家企业拟募资总额62.64亿元,其中富创精密和帕瓦新能分别拟募资16亿元和15.09亿元。

主板方面,楚环科技、农心科技、坤泰股份迎来IPO大考。

楚环科技是一家集研发、设计、制造、销售、服务为一体的废气恶臭治理系统解决方案服务商。2018年-2020年及2021年上半年,楚环科技营业收入分别为1.91亿元、2.58亿元、4.01亿元和2.06亿元,净利润分别为1786.05万元、3243.34万元、7644.29和3357.06万元。楚环科技存在应收账款回款风险,扣除新收入准则的影响后,2020年末及2021年6月末,公司应收账款余额分别为1.82亿元和1.98亿元,占同期营业收入的比重分别达45.43%和96.18%。

农心科技主营业务为农药制剂产品的研发、生产与销售,主要产品包括杀虫剂、杀菌剂和除草剂。2018年-2020年及2021年上半年,农心科技营业收入分别为4.06亿元、4.70亿元、4.80亿元和3.32亿元,净利润分别为3646.44万元、5518.51万元、6813.45万元和6047.21万元。报告期内,农心科技综合毛利率分别为39.29%、38.19%、36.01%和35.85%,下滑较为明显。与此同时,农心科技的研发投入力度也在逐年下降,报告期内研发费用分别为1706.81万元、1842.64万元、1670万元和693.19万元,占当期营业收入的比重分别为4.2%、3.92%、3.48%、2.09%。

坤泰股份主营业务为汽车内饰件材料及产品的研发、生产和销售,主要产品有汽车地毯和汽车脚垫两大类。2018年-2020年及2021年上半年,坤泰股份营业收入分别为3.07亿元、3.24亿元、3.77亿元和2.04亿元,净利润分别为3564.47万元、5645.38万元、8289.26万元和3828.50万元。坤泰股份汽车地毯产品主要配套整车前装市场,客户稳定且集中度较高,报告期内向前五名客户的销售收入占当期营业收入的比重均超过60%。不过,整车厂在汽车销售中采取“前高后低”的定价策略,并已形成汽车零部件行业的“年降”惯例,坤泰股份存在产品价格下降、毛利率下降风险。

科创板方面,富创精密、毕得医药、帕瓦股份也迎来IPO关键时刻。

富创精密是国家级专精特新“小巨人”企业,主要产品为半导体设备精密零部件。2019年-2021年,富创精密营业收入分别为2.53亿元、4.81亿元、8.43亿元,净利润分别为-3334.40万元、9350.50万元、1.21亿元。富创精密面临国际贸易摩擦的风险,报告期内对最终客户为美国客户的销售占比较高,占各期营业收入的比重分别为76.74%、74.75%和58.61%。与此同时,报告期内公司确认为当期损益的政府补助分别为3069.51万元、7212.21万元、5617.76万元,对政府补助存在一定依赖。

毕得医药是一家聚焦于新药研发产业链前端,依托药物分子砌块的研发设计、生产及销售等核心业务,提供药物分子砌块及科学试剂等产品的企业。2018年-2020年及2021年1-9月,毕得医药营业收入分别为1.63亿元、2.49亿元、3.91亿元和4.27亿元,净利润分别为-1883.13万元、-110.25万元、5900.36万元和6670.09万元。毕得医药毛利率持续下降,报告期内综合毛利率分别为60.88%、59.66%、54.38%和49.26%。与此同时,公司存货余额不断走高,报告期各期末存货的账面价值分别为7525.85万元、1.31亿元、2.19亿元和3.65亿元。

帕瓦股份主要从事锂离子电池三元正极材料前驱体的研发、生产和销售。2019年-2021年,帕瓦股份营业收入分别为5.37亿元、5.79亿元和8.58亿元,净利润分别为2026.80万元、4098.38万元、8341.53万元。帕瓦股份面临市场竞争加剧风险,2020年度公司在国内三元前驱体企业中市场份额排名第九,相较于头部企业,公司市场地位不高。与此同时,帕瓦股份面临原材料价格波动风险,报告期内公司直接材料成本占主营业务成本的比例均超过90%,公司生产经营所需主要原材料包括硫酸镍、硫酸钴、硫酸锰等大宗商品价格2021年以来持续走高。

创业板方面,红星美羚、天山电子、富乐德也将在本周首发上会。

红星美羚主营业务是以羊乳粉为主的羊乳制品研发、生产和销售。2019年-2021年,红星美羚营业收入分别为3.42亿元、3.63亿元与3.78亿元,净利润分别为4488.77万元、5509.15万元与5308.02万元。红星资本局注意到,红星美羚目前是创业板排队时间最长的企业之一,其获受理时间为2020年7月1日,迄今已接近两年。深交所问询函中多次提及,现场检查发现,2018年末,红星美羚实控人王宝印以个人名义向公司鲜奶供应商黄忠元等借款1400万元后转借给公司经销商,经销商借入后用于向公司采购产品。深交所要求保荐机构说明,尽职调查中未发现该居间借款事项是否表明前期尽调不符合相关规定,未能勤勉尽责。红星美羚IPO保荐机构为西部证券,资产评估机构开元资产评估有限公司还曾因蓝山科技造假案被证监会立案调查,导致红星美羚IPO进程一度中止。(红星美羚IPO详情请猛戳:《红星美羚决策失误错失发展良机,婴幼儿羊奶粉屡登质量黑榜》)

天山电子主要从事专业显示领域定制化液晶显示屏及显示模组的研发、设计、生产和销售。2019年-2021年,天山电子营业收入分别为5.61亿元、6.15亿元、10.89亿元,净利润分别为3808.41万元、4785.00万元、9722.71万元。天山电子境外销售金额及占比呈增长趋势,报告期内境外销售收入金额分别为1.87亿元、2.36亿元、3.96亿元,占当期营业收入的比例分别为33.38%、38.39%、36.39%。若国内及国外疫情出现进一步反复或加剧,可能对公司及境外销售业务产生一定程度的影响,进而对公司的经营业绩产生不利影响。

富乐德主营业务是泛半导体领域设备洗净及衍生增值服务。2019年-2021年,富乐德营业收入分别为3.22亿元、4.83亿元、5.69亿元,净利润分别为4391.46万元、7321.80万元、8762.81万元。招股书显示,富乐德成立于2017年12月26日,由上海申和出资设立。就是说,富乐德刚拥有完整的3年财报,就提交了IPO申请。值得注意的是,报告期内富乐德向上海申和产生的销售收入分别为1335.9万元、5731.39万元、155.47万元,富乐德向上海申和采购的金额分别为232.45万元、4559.74万元、1509.91万元。也就是说,上海申和不仅是富乐德的控股股东,还是其客户、供应商,可谓是“身兼数职”。

北交所方面,新三板企业优机股份(833943.NQ)将迎来“升级大考”。

优机股份专业从事定制化机械设备及零部件的研发、设计、制造和销售。2021年年报显示,公司实现营业收入7.06亿元,同比增长24.57%;实现净利润4116.03万元,同比增长39.69%;基本每股收益为0.63元。

(八)

3只新股本周申购

普蕊斯或将是A股首家SMO上市公司

根据新股发行安排,本周只有3只新股申购:5月5日申购的是北交所新股大禹生物,5月6日申购的是创业板新股普蕊斯、中科江南。

其中,普蕊斯主营业务为向国内外制药公司、医疗器械公司及部分健康相关产品的临床研究开发提供SMO(临床试验现场管理组织)服务。发行完成后,普蕊斯或将是A股首家SMO上市公司。2019年-2021年,普蕊斯归母净利润分别为5235.59万元、3531.65万元、5776.90万元。根据普蕊斯披露的招股说明书,公司拟首次公开发行1500万股,发行价格46.80元/股。

中科江南是国内领先的智慧财政综合解决方案供应商。2019年-2021年,中科江南归母净利润分别为7115.64万元、1.25亿元、1.56亿元,公司预测2022年归母净利润4500万-6500万元,同比变动-12.84%至25.89%。根据披露的招股意向书,中科江南拟公开发行股票不超过2700万股,占发行后总股本的比例不低于25%。单一账户申购上限6500股,顶格申购需配市值6.50万元。

红星新闻综合报道 责编 任志江

(下载红星新闻,报料有奖!)

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了