近日,国货美妆龙头珀莱雅又陷入了“道歉风波”。

因旗下羽感防晒遭到网友质疑,珀莱雅官方微博发布声明承认部分批次产品存在差异。在道歉和下架的背景下,珀莱雅再一次站在了风口浪尖。

2022年4月22日,国货美妆龙头珀莱雅发布了2021年及2022年一季度的财务报告。数据显示,2021年,珀莱雅实现营收46.33亿元,同比增长23.47%;实现归母净利润5.76亿元,同比增长21.03%。2022年一季度,公司营收进一步增长38.53%至12.54亿元;归母净利润增长44.16%至1.58亿元。

珀莱雅规模和盈利能力的扩张,离不开公司持续深化“大单品策略”。2021年,在原有大单品基础上,珀莱雅升级了红宝石精华和双抗精华至2.0版本,并新推出了原力修护精华、羽感防晒等新品,随着产品功效的提升和品类的不断丰富,珀莱雅客单价和复购率均有所提升。在此背景下,2021年公司大单品销售收入合计占比超过25%,在线上天猫平台更是达到60%的高水平,成为拉动公司业绩扩张的主要动能。

与此同时,相比于其他产品线,珀莱雅的大单品盈利能力也更具优势,目前大单品的毛利率在70%以上,远超公司平均毛利率水平。报告期内,受益于大单品销售占比的提升,公司整体毛利率水平提高2.91个百分点至66.46%,22年Q1更是进一步提升至67.57%。

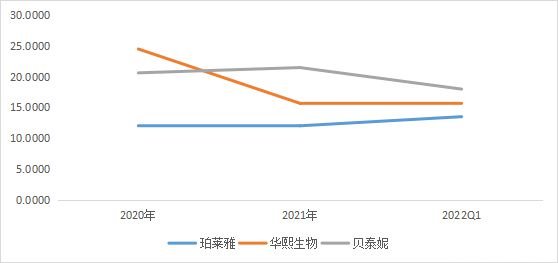

尽管在大单品策略下珀莱雅的规模和盈利能力都呈现出稳步向上的趋势,但相比同为近年来较为火热的贝泰妮和华熙生物,无论是营收规模的增长情况还是毛利率和净利率水平,珀莱雅均没有明显的优势,这可能意味着公司的成长性和盈利能力仍存在一定差距。

2021年和2022年Q1,华熙生物和贝泰妮的营收增速分别为87.93%/52.57%以及61.57%/59.32%,而同期珀莱雅仅为23.47%和38.53%;毛利率方面2021年和2022年Q1,华熙生物和贝泰妮分别为78.07%/76%以及77.13%/77.82%,而同期珀莱雅仅为66.46%和67.57%。

图1:珀莱雅和可比公司毛利率对比 数据来源:wind,36氪整理

除了成长性上的差距导致公司毛利率水平偏低以外,近年来,珀莱雅为了构建品牌矩阵,持续加大子品牌孵化的投入力度,致使销售费用高企,而在子品牌未能进入稳定盈利期前,期间费用的高增无疑也在一定程度上影响力公司的盈利能力。2021年随着珀莱雅在彩棠、悦芙媞、优资莱等品牌的投入加大,公司销售费用率同比增长3.08个百分点至42.98%,同期珀莱雅的净利率仅为12.02%,远低于同期华熙生物和贝泰妮的15.67%和21.48%。

图2:珀莱雅和可比公司净利率对比 数据来源:wind,36氪整理

但这种情况在2022年Q1开始有所好转,据财报数据显示,2022年珀莱雅的子品牌已经开始扭亏为盈,实现小幅盈利,未来如果这种趋势可以持续,那么珀莱雅的盈利能力也有望迎来新的阶段。

另一个被市场诟病的问题,是良好业绩下管理层的持续减持。据wind数据统计,2021年1月-2021年12月,公司实控人及高管合计减持约1174万股,套现金额达到22.58亿元,其中,第一大股东侯军呈的持股数已经2021年初的36.12%降至34.7%。2022年开年至今,珀莱雅股价已经累计跌了近5%。

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了