近日,5家A股上市险企中国人保、中国人寿、中国平安、中国太保、新华保险2022年一季度业绩陆续披露完毕。受权益市场大幅回撤、市场利率低位震荡影响,五大市险企投资收益均下降明显,导致各公司净利润普遍下降,平均降幅达39.8%。此外,受疫情等因素影响,保险消费需求难以充分释放,公司新单业务发展持续承压。

投资承压引发净利陡降

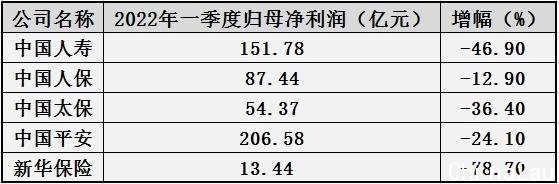

今年首季,五大上市险企合计实现归母净利润513.61亿元,较去年同期的806.94亿元,下滑36.35%。具体来看,受一季度权益市场波动等因素影响,五大上市险企净利润均出现了两位数的大幅下跌,平均降幅达39.8%。其中,新华保险下降幅度最大为78.7%。

对此,新华保险解释,在去年同期净利润高基数的情况下,本期受资本市场低迷的影响,投资收益减少,导致本期净利润同比减少。新华保险今年一季度实现归母净利润13.44元,同比下降78.7%;年化总投资收益率为4%,同比下降3.9%。

中国人寿一季度实现归母净利润151.78亿元,同比下降46.9%;投资收益539.91亿元,大幅下降194.93亿元;简单年化总投资收益率为3.88%,简单年化净投资收益率为4%。对此,中国人寿表示,由于一季度国内利率仍处低位水平,权益市场大幅回撤,导致投资收益承压,这也是该公司净利润下降的主要原因。

中国人保一季度实现归母净利润87.44亿元,较2021年的100.34亿元同比减少12.9亿元,下降12.9%。其中,人保财险第一季度实现总投资收益65.40亿元,同比减少11.6%,带动净利润同比下降3.2%至86.54亿元。

中国太保集团一季度实现归母净利润54.37亿元,同比下降36.4%;投资资产 18672.62 亿元,较上年末增长 3.0%;投资资产年化净投资收益率为 3.7%,同比下降 0.2 个百分点;年化总投资收益率为3.7%,同比下降 0.9 个百分点。

中国平安一季度实现归母净利润为206.58亿元,同比下降24.1%;保险资金投资组合年化净投资收益率为3.3%,同比下降0.2个百分点;年化总投资收益率为2.3%,同比下降0.8个百分点。

此外,中国平安一季度的投资收益一度为负数,亏损98.98亿元。而上年同期,平安的投资收益为205.01亿元。对此,中国平安表示,导致其投资收益承压的主要因素有资本市场大幅波动,股市总体收跌,以及叠加疫情冲击,市场利率区间震荡,信用利差有所上升等。

保险业务收入四升一降

今年首季,5家上市险企中,仅中国人寿一家公司保险业务收入为负增长,其余四家险企均实现正增长。

中国人保、中国人寿、中国平安、中国太保、新华保险的保险业务收入分别为2339.84亿元、3150.11亿元、2466.07亿元、1496.54亿元、648.9亿元,同比增幅分别为14.3%、-2.74%、1.09%、7.3%、2.4%,呈“四升一降”格局。

此外,五大上市险企子公司首季表现各有所不同,寿险承压,财险却表现出明显复苏的迹象。

(1)寿险低迷:新单保费持续承压

2022年首季,五大险企除人保寿险、太保寿险外,其他公司新单保费均为负增长。

中国人寿表示,由于受新冠肺炎疫情影响,保险消费需求难以充分释放,公司新单业务发展持续承压。2022年第一季度,中国人寿实现保费收入3150.11亿元,同比下降2.7%;新单保费为1008.95亿元,同比下降1.5%;续期保费2141.16亿元,同比下降3.3%;新业务价值同比下降14.3%。

一季度,平安寿险及健康险业务的新业务价值125.89亿元,同比下降33.7%;新业务价值率为24.6%,同比下降6.8个百分点;个人寿险销售代理人为53.79万人,较2021年底减少6.25万人。

太保寿险一季度实现保险业务收入994.50亿元,同比增长4.2%;代理人渠道实现保险业务收入793.20亿元,同比下降10.0%。太保寿险表示,在年初全面启动实施“长航行动”一期工程,聚焦核心人力,提升队伍产能。一季度,公司代理人月人均首年保险业务收入同比增长19.9%;核心人力环比提升,核心人力的人均产能同比、环比均提升,13个月保单继续率89.0%,同比提升5.3个百分点。

新华保险提到,受新冠肺炎疫情持续冲击、营销人力规模缩减等因素影响,一季度实现总保费收入 427.93 亿元,同比下降 5.3%;企业客户经营压力加大,抑制保险需求,团体渠道一季度实现总保费收入 8.56 亿元,同比下降 33.2%;长期险首年期交保费85.66亿元,同比下降18.3%。其中,十年期及以上期交保费下降63.3%;续期保费423.64亿元,同比增长8.0%;短期险保费14.30亿元,同比下降41.4%

人保寿险一季度实现原保险保费收入597.50亿元,同比增长17.9%;期交原保险保费收入388.26亿元;实现净利润21.87亿元,同比减少33.5%。人保健康险一季度实现原保险保费收入204.86亿元,同比增长19.2%;实现净利润6.51亿元,同比增长361.7%。

(2)财险复苏:保费呈两位数增长

财险方面,今年首季除了车险业务持续回升,非车险业务也呈现出较好的增长态势。人保财险、平安财险、太保财险一季度保费均实现两位数增长,同时综合成本率整体控制良好。

具体来看,人保财险实现原保费收入 1,521.39 亿元,同比增长 12.2%;综合成本率 95.6%,同比下降 0.1 个百分点。同时受资本市场波动影响,人保财险第一季度实现总投资收益365.40 亿元,同比减少 11.6%;净利润 86.54 亿元,同比下降 3.2%。

中国平安表示,平安产险2022年第一季度,因车险综合改革周期性影响消除,保费增速表现恢复正常,平安产险实现原保险保费收入730.18亿元,同比增长10.3%;整体综合成本率为96.8%。

2022年一季度,太保产险实现保险业务收入 498.64 亿元,同比增长 14%,其中车险业务收入 244.38 亿元,同比增长 11.8%;非车险业务收入 254.26 亿元,同比增长 16.2%。综合成本率 99.1%,同比下降 0.2 个百分点。

偿付能力水平保持高位

由于《保险公司偿付能力监管规则(Ⅱ)》(以下简称“偿二代(II)”)正式实施,各险企的核心偿付能力充足率普遍下滑。

寿险公司方面,截至3月末,新华人寿、中国人保、中国人寿、平安寿险、太保寿险核心偿付能充足率分别为144.19%、190%、176.39%、142.5%、147%。2021年末,上述公司的核心偿付能力充足率均在200%以上。

财险公司方面,截至3月末,人保财险、平安产险、太平洋产险的核心偿付能力充足率分别为203%、167.5%、184.5%。

从上市险企季度财报来看,偿二代(II)规则下,各上市险企的核心偿付能力充足率较上一期出现了一定下滑。但业内人士称,各公司的偿付能力充足率的下滑,是由于评估规则基础不同导致,不能直接进行环比。

根据银保监会《保险公司偿付能力管理规定》,核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%、风险综合评级在B类及以上,即为偿付能力达标公司。据此来看,各上市险企的偿付能力仍保持了较高水平。

关于本篇文章的更多报道,我们已在【和讯财经APP】上刊登,应用商店搜索“和讯财经”,下载并参与猜指数活动赢取京东卡和万元现金大奖

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了