原标题:第四范式再闯 IPO:亏损扩大,如何破局 \"AI 怪圈 \"?

深陷亏损的 AI 公司,已经行至生死存亡的十字路口。

决策类 AI 独角兽第四范式此前向港交所二次递表、再次闯关 IPO.

据灼识咨询资料显示,以 2020 年收入计,第四范式在中国以平台为中心的决策类人工智能市场占据 18.1% 的市场份额,是占有最大市场份额。

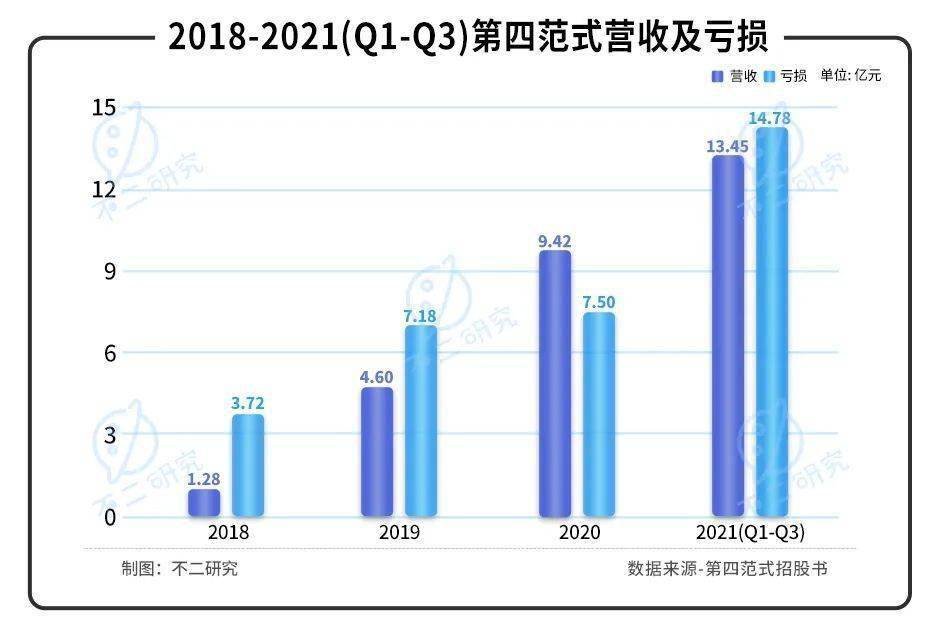

「不二研究」发现,第四范式在新版招股书中增加了 2021 年第三季度的业绩数据:2021 年前三季度,第四范式的营收为 13.45 亿元,同比增加 134.47%;但与此同时,其亏损进一步扩大,去年前三季度净亏损为 14.78 亿元,亏损同比扩大 160.22%。

去年 10 月的一篇旧文中,我们聚焦于坐拥五大银行背书的第四范式,深陷于增收不增利的 \"AI 怪圈 \"; 时至今日,其依然无法逃离 AI 行业的 \" 亏损魔咒 \"。

当 AI 行业红利消退、研发投入内卷,再次闯关 IPO 的第四范式,能否找到破局之路?由此,「不二研究」更新了 10 月旧文的部分数据和图表,以下 Enjoy:

又一家 AI 独角兽流血冲刺 IPO。

\"AI 四小龙 \" 之外,号称决策类 AI 独角兽的第四范式于 8 月递交招股书,拟在港交所上市。

据招股书显示,2018~ 2021 年前三季度,第四范式在近四年累积亏损 33.16 亿元,其同时在招股书中明示:可能无法实现或随后维持盈利。

聚焦于决策类 AI 的垂直细分赛道,在 AI 行业共同的亏损难题之外,第四范式面临 BAT 等综合互联网公司的竞争与挤压。

打破 AI 亏损魔咒不易,打败互联网巨头更难!IPO 只是一个新开始,在互联网巨头的挤压下,第四范式如何盈利 \" 起势 \" 呢?

天才科学家,\" 流血 \" 独角兽

第四范式创始人戴文渊是一位年仅 38 岁的天才科学家,曾获得 ACM 国际大学生程序设计竞赛世界冠军。阴差阳错选择了 AI 技术方向,结识了 AI 领域的顶尖华人学者——计算机系教授、华人界首位国际 AI 协会院士杨强。

学有所成的戴文渊,没有选择深耕学术界,持续登顶学术高峰,走上了创业的道路,于 2015 年创立了第四范式。

起初,第四范式试图做高效的工具级产品,但最终因客户需求分散,不了了之。

随后,团队便进行了思路的转变,2016 年 7 月开发了一个能够让非专业人士使用的机器学习平台——先知。用戴文渊的话说,就是一个完全不懂技术的小白,通过运用此数据架构平台,大概经历 2 周的时间,就可以成为一个 AI 专家。

在 AI 行业,第四范式聚焦于决策类 AI 垂直赛道。据企查查数据显示,今年 2 月,其获得腾讯等战略投资,融资金额超十亿美元;由此,第四范式估值近 30 亿美元,被视作决策类 AI 独角兽。

据招股书显示,截至目前,第四范式已累计完成 11 轮融资,投资股东可谓明星阵容:中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行五大国有银行;此外,还有红杉中国、创新工场等。

2018 年 ~2021 前三季度年,其营收分别为 1.28 亿元、4.6 亿元、9.42 亿元、13.45 亿元;同期的毛利分别为 0.55 亿元、2.00 亿元、4.3 亿元、6.23 亿元。

营收与毛利双增长的背后,第四范式依然 \" 增收不增利 \"、难逃 AI 亏损 \" 魔咒 \":2018 年、2019 年、2020 年以及截至 2021 年前三季度,分别产生亏损净额 3.72 亿元、7.18 亿元、7.5 亿元及 14.78 亿元,近四年累计亏损 33.18 亿。

同期,第四范式经营亏损分别为 3.36 亿元、5.51 亿元、5.60 亿元及 9.95 亿元;经调整后的经营亏损,分别为 2.13 亿元、3.18 亿元、3.86 亿元及 3.91 亿元。

值得关注的是,第四范式的亏损状况逐年累加,2021 年上半年实现 2 倍营收增速,但亏损净额超 2020 年全年。

「不二研究」认为,尽管决策类 AI 被资本市场看好,第四范式坐拥五大行背书,却依旧不能回避亏损流血的现状。

研发占 7 成,\" 先知 \" 难回血

伴随营收翻倍增长,亏损也呈扩大之势,为何第四范式难逃 \" 增收不增利 \" 的怪圈?

在「不二研究」看来,销售及营销开支、一般及行政开支和研发开支,或在侵蚀第四范式的利润;三者相加,远远高出同期营业收入。

在 2018 年、2019 年、2020 年及 2021 年前三季度,销售及营销开支分别为 9658 万元、1.36 亿元、2.48 亿元、3.67 亿元;一般及行政开支分别为 1.16 亿元、2.24 亿元、2.46 亿元、4.86 亿元。

在研发费用投入上,2018 年 ~2021 年前三季度第四范式研发费用分别为 1.93 亿元、4.16 亿元、5.66 亿元、8.44 亿元,占同期收入的比例分别为 151.2%、90.6%、60%、62.8%。

作为技术密集型行业,研发投入是第四范式的 \" 必修课 \",但研发投入具有不确定性,如何落地为商业成果依然待考。

第四范式在招股书中坦承,预计研发费用将持续增加(以绝对金额计);且研发成果商业化时可能会面临实际操作上的困难,在研发方面投入的大量开支未必会产生相应效益。

在 2021 年上半年,第四范式研发费攀升到 8.44 亿元,总收入占比高达 62.8%;此外,第四范式并购了广州健新、上海伊飒海,及增资理想科技,总金额高达 3.98 亿元。

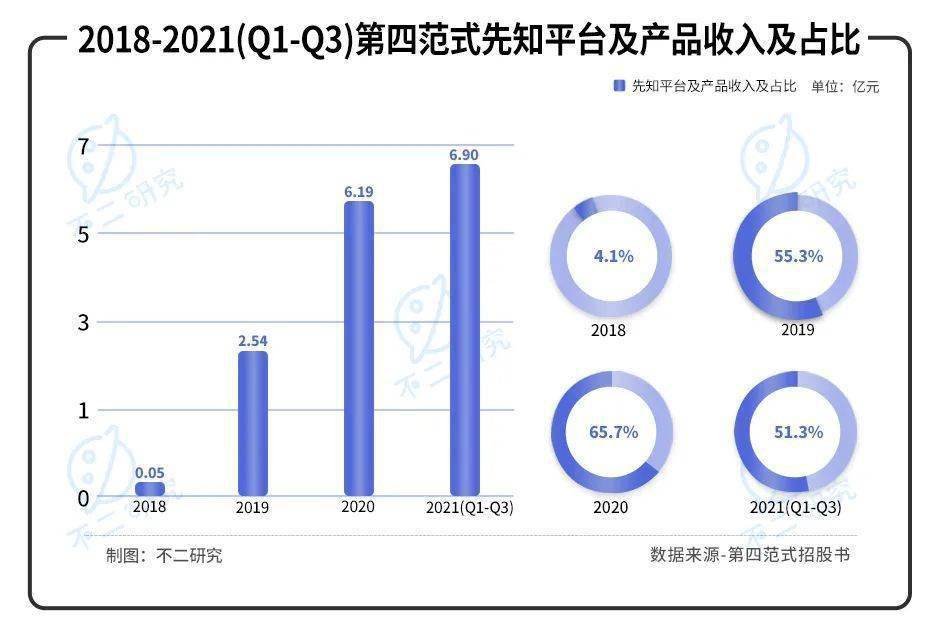

「不二研究」发现,目前,第四范式的营收来源分为先知平台及应用产品、应用开发及其他服务两大块;三年半时间,来自先知平台的收入逐渐占据 C 位。

2018~2020 年以及 2021 年前三季度,其先知平台及产品收入分别为分别为 523 万元、2.54 亿元、6.19 亿元和 6.90 亿元,占总收入的 4.1%、55.3%、65.7% 和 51.3%。

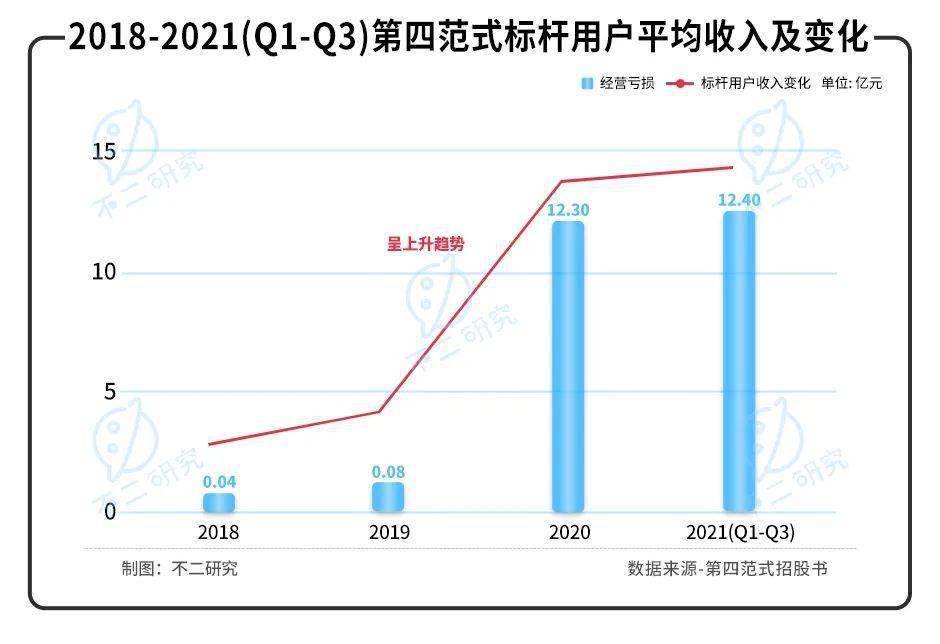

同期,第四范式分別服务 18 名、32 名、47 名及 55 名标杆用戶;标杆用户收入分別贡献总收入的 56%、58%、61% 及 51%。近四年内,标杆用户的营收占比过半。

招股书中,第四范式将财富世界 500 强企业及上市公司定义为标杆客户。来自每个标杆用户的平均收入,由 2018 年的 390 万元增加至 2019 年的 830 万元,并于 2020 年进一步增加至 1230 万元。这一收入在 2021 前三季度达到 1240 万元。

「不二研究」认为,决策类 AI 仍处于早期阶段,尽管先知平台带来一定收入,但作为技术密集型产品,其需要保持一定强度的研发投入;短期内,第四范式难觅盈利曙光。

决策 AI 蓝海?垂直竞争激烈

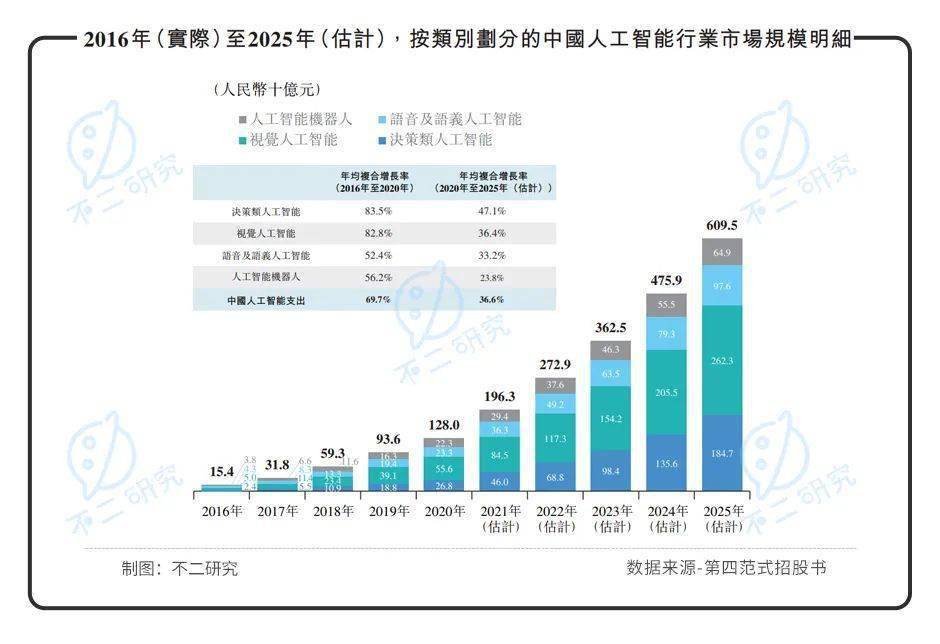

根据灼识咨询报告,2020 年,中国人工智能支出达到 1280 亿元,预计于 2025 年将增长至 6095 亿元,年均复合增长率为 36.6%。

按照应用领域,人工智能大致分为四大类別:决策类人工智能、视觉人工智能、语音及语义人工智能和人工智能机器人。

不同于大众熟知的 \"AI 四小龙 \",第四范式选择了更垂直细分的决策类 AI,其典型应用包括但不限于智慧营销、风险管理及供应链管理优化。

灼识咨询报告显示,2020 年,中国决策类人工智能市场的支出规达到 268 亿元,预计 2025 年将增长至 1847 亿元,年均复合增长率为 47.1%;高于视觉类、语音类和机器人的年复合增长率预期,后三者分别为 36.4%、33.2% 和 23.8%。

决策类 AI 垂直细分市场虽是增长蓝海,但潜力市场的竞争同样激烈。据灼识谘询报告,若以 2020 年收入计,第四范式以 18.1% 市场份额成为国内最大的决策类 AI 提供商;但其面临综合型互联网公司的竞争。

第四范式也在招股书中坦承:在已涉足的各行业垂直领域,与公司同台竞技的参与者,有若干领先技术公司、非人工智能解决方案提供者等。

「不二研究」发现,以 BAT 等互联网传统巨头及华为等为代表,综合性科技公司正在争相入局决策类 AI 赛道。

尽管第四范式雅具有一定先发优势,但相较于互联网巨头,其在知名度、覆盖率、用户群、资金储备等并不具备优势。加之迟迟未见盈利曙光,当众多巨头携大势倾轧下,第四范式在决策类 AI 垂直领域的话语权岌岌可危。

第四范式也在招股书中坦言,竞争加剧或会使销售额下降、价格下降、利润率下降及市场份额流失。

此外,人工智能方案并非不可替代,除互联网巨头之外,金融、电商等细分行业也有其它 AI 创业公司虎视眈眈。

在招股书中,第四范式特别提及《数据安全法》潜在影响。其强调目前已采取多项措施以确保法律合规;然而,有关隐私及数据保护的法律法规通常复杂且不断变化,存在不确定因素。

在「不二研究」看来,中国 AI 正处于发展早期,任何 \" 风吹草动 \" 都会牵扯到行业神经;决策类 AI 垂直赛道虽然蓝海广阔,但其所面临的行业竞争尤胜其它 AI 领域。

于综合性互联网公司而言,人工智能解决方案只是其多元业务的一部分;但于第四范式而言,决策类 AI 是其攸关生死存亡的根基、不容有失。

不只 AI 亏损魔咒…

继 \"AI 四小龙 \" 之后,第四范式也堪称 AI 行业的一匹黑马:坐拥五大行 + 明星机构的投资背书、决策类 AI 独角兽光环……

但是,第四范式同样难逃 AI 行业增收不增利、亏损逐年扩大等 \" 魔咒 \"。

相比行业共同的亏损难题,其面临的更大考验可能在于:BAT 等传统互联网巨头的竞争。

不同于 AI 四小龙,第四范式根植于决策类 AI 垂直赛道;这个预期年均复合增长率 47.1% 的的蓝海,已经吸引众多竞争者入局,包括许多成熟的互联网公司。仅就市值体量而言,其与后来者并不在同一量级,竞争也相对更加残酷。

即使顺利开启 IPO 大门,第四范式的行业战争也才刚刚开始。它首先需要回答:如何从互联网巨头的挤压下突围,在决策类 AI 赛道真正 \" 起势 \"。

来源 :钛媒体

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了