2022年4月,科沃斯(603486.SH)相继发布了2021年年报和2022年一季报。

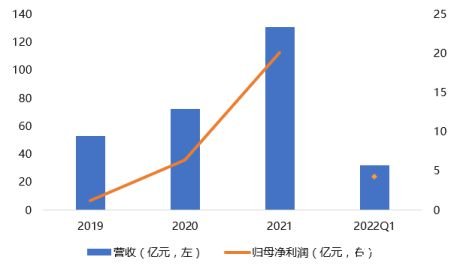

财报显示,2021年,公司实现营收130.86亿元,同比增长80.9%,归母净利润20.1亿元,同比增长213.5%;2022第一季度,公司实现营收32.0亿元,同比增长43.9%,归母净利润4.2亿元,在调整股份支付基础上,同比增长49.9%。

对比2021年及2022年第一季度,中国清洁电器零售额29%和-2.7%的增长,公司的业绩表现确实较为出色。

图一:2019-2022Q1科沃斯营收及利润情况 公司财报、36氪整理

从盈利水平来看,在成本端面临原材料及海运费上涨压力的背景下,公司的毛利率逆势上升。2021年,公司的毛利率为51.41%,同比提升8.55个百分点;2022Q1,公司毛利率为49.53%,同比提升2.75个百分点。

公司毛利率显著提升的主要原因,系毛利率较高的自主品牌和高单价产品占比的快速上升。

2021年,公司的自主品牌科沃斯以及添可合计业务收入占比达90.53%,同比提升14.57个百分点。从产品的均价来看,2021年,科沃斯品牌出货均价达1963元,同比上升43.67%;添可品牌出货均价达1923元,同比上升19.13%。

然而,相比强劲的业绩表现,公司在资本市场的表现则十分低迷。对比10个月前252.71元的股价最高点,公司如今的股价已蒸发了59.4%,仅剩102.5元/股。

究其原因,是身处在科技属性较强的智能家电赛道,公司在研发上的投入远无法支撑资本市场过去给出的高股价。

数据显示,2021年,公司的研发费用仅为5.49亿元,占营收的比例为4.2%,对比2019~2020年的5.22%、4.67%,研发费用率呈现逐年下降的趋势。对标同业来看,石头科技的研发费用率在2021年达7.55%,近乎公司的两倍;公司努力对标的戴森的研发费用率常年保持在40%上下,是公司的十倍。

与研发费用形成鲜明对比的,是巨额的销售费用。2021年,公司的销售费用达32.37亿元,占营收的比例为24.74%,达到了研发投入的近6倍。

智能家电产品的迭代更新速度极快,且具有浓厚的科技属性,只有维持较强研发强度下的连续技术输出,才能保证企业在行业更迭的浪潮中不掉队,且还能同时具备成色充足的科技属性。

而科沃斯重推广、轻研发的产品策略,在财务上直接表现为销售费用对净利润的大幅侵蚀。渠道虽有拓宽,但是在产品力方面,由于研发费用支出相对不多,与竞品相比产品力并不拔尖,由此以目前的产品力,尚不足以构筑起守护企业的长期护城河。

在行业层面,扫地机等智能家电并非刚需,当前国内扫地机器人的渗透率处于较低水平,与美日有较大差距,由于民众认知问题,对传统家居清洁品的替代还没有那么快。技术方面,尚未解决的清扫覆盖率、避障效果等技术痛点也在一定程度上减慢了其渗透的速度。

短期来看,在家电行业疫后消费恢复的预期下,对家电行业的业绩与估值都会产生一定的支撑。但是,扫地机器人作为可选消费品,在消费恢复逻辑里的优先级并不高,所以该逻辑对公司业绩的支撑并不强,亦因此对情绪的修复帮助有限。

虽然公司业绩表现尚佳,但由于产品的想象空间不足,行业需求并不刚性,表现在二级市场上的,就是一路走低的股价。由于短期估值修复优先级偏低,筑底行情可能延续。

图二:36氪财经

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了