文 | 刘玥婷

编辑 | 郑怀舟

近日,“鸭脖一哥”绝味食品(证券代码:603517.SH)披露了2021年年报及2022年一季报。

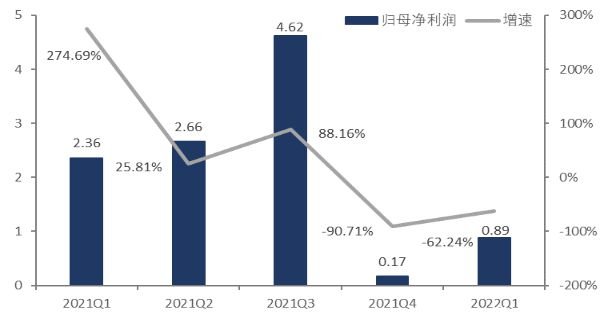

数据显示,绝味食品在2021年全年实现营业收入65.49亿元,同比增长24.12%;归母净利润9.81亿元,同比增长39.86%。2022Q1单季实现营业收入16.88亿元,同比增长12.09%;归母净利润0.89亿元,同比下降62.24%。

可以看到,绝味食品在2021年交上了一份优秀的成绩单,作为上市最晚的“卤味三巨头”之一,却上演后来者居上,一举成为“鸭脖一哥”,这背后离不开其加盟模式和门店加速扩张的支撑。

通过连锁加盟疯狂跑马圈地,2021年绝味食品在中国大陆地区共有13714家门店,净增门店1315家,相较煌上煌4281家门店和周黑鸭2781家门店总数,绝味食品的门店数量在“卤味三巨头”中绝对领先。

但是,从单店收入来看,2021年绝味食品单店营收均值仅有2019年的9成,尚未恢复到疫情前水平。而且,乍看营收和净利润都有着两位数增长,细究发现这很大一部分得益于低基数因素,事实上由于投资收益的波动和销售管理费用的成倍增长,单季净利润已经在最近的两个季度较之前出现了大幅下滑。

绝味食品2021Q1-2022Q1单季归母净利润情况 数据来源:wind,36氪整理

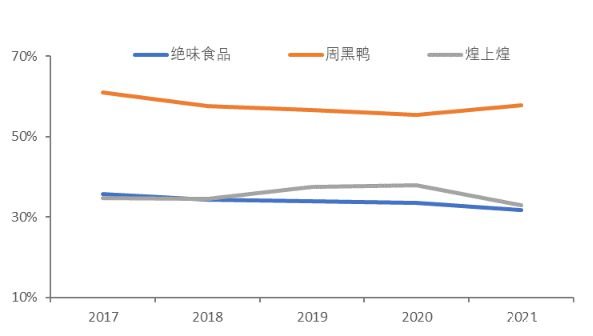

绝味食品加盟模式的低毛利一直受人诟病,对比三巨头的2021年财报,可以发现绝味食品的毛利率再次垫底,仅为31.68%,而煌上煌毛利率为33%,更有周黑鸭以57.78%的毛利率遥遥领先。而绝味本身的毛利率也在去年再次下滑,主要原因在于其提高了加盟商的补贴费用、疫情下加大货折及上游成本高位上涨等多方面原因。

“卤味三巨头”毛利率对比 数据来源:wind,36氪整理

分销售渠道来看,在国内疫情反复的影响下,卤味市场线下渠道销售收入承压,线上渠道的铺设显得尤为重要。相较于重视线上渠道的周黑鸭和煌上煌,绝味食品的线上收入十分逊色,其线上销售渠道营收占比仅为2.01%,而周黑鸭和煌上煌通过布局外卖及社区生鲜电商等,二者的线上营收占比分别达到32%、21.4%。

诚然,大规模的门店扩张是近年来绝味食品业绩增长的核心驱动力,但连锁门店并不可能无限扩张,此前咨询机构和绝味自己均预测其门店极限为2万多家,且不谈市场的接受度,单从目前1.3万家的门店总数和每年增长1300家的速度来看,约6年后绝味食品的门店密度便会触及天花板。

从行业发展的趋势来看,卤味作为典型的短保鲜食品,在后疫情时代以及新零售风潮下,加大铺设生鲜电商等线上渠道或许才能迎来业绩的突破。反观绝味食品目前轻线上、重线下的业务布局,则没能很好的享受到新零售带来的流量红利。

此外,“鸭脖一哥”绝味食品并非高枕无忧,由于卤味食品门槛较低,不同地域和口味的小品牌也各有特色,目前的卤味市场集中度并不高,5家头部企业占比不足20%,这就说明后来者仍突破的机会,目前的龙头位置并不稳固。

随着紫燕百味鸡递交A股上市申请书,以及王小卤、盛香亭、热卤食光等相继获得融资,“卤味三巨头”的局面将被打破,卤味市场将开启“群雄逐鹿争霸赛”。届时,竞争烈度加势必将冲击行业整体的盈利能力,绝味食品亦会受到影响。

欢迎关注“36氪财经”

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了