中美10年期国债利率近期出现了倒挂,这是过去十多年未出现过的现象,所以我们有必要从一些中长期的视角,来思考一些关于利率的本质问题。本文作为我们利率系列研究专题的第一篇,重点研究利率和经济增速的关系。

从主要经济体的表现来看,利率水平往往和经济增速水平相当,但我国过去经济增速高的时候,利率其实也不高,似乎出现了高增长、低利率的情况。我国利率是否存在低估?什么决定了利率水平?未来利率的趋势是什么?

1. 我国利率明显低于经济增速

根据“利率黄金法则”,在最大化消费的条件下,理论上经通胀调整后的真实利率r应该与实际经济增长率g相等,换言之,一国的长期名义利率与名义GDP增速水平应大致相当。

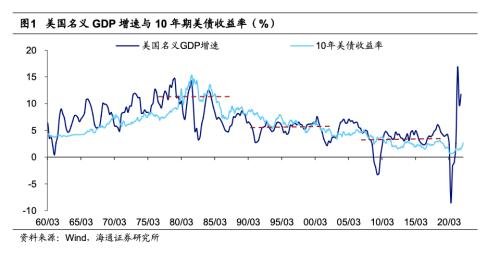

实证检验显示,这个理论对于海外发达经济体通常都是成立的。比如,美国的10年期国债收益率最高在1980-1985年左右抬升到10%以上水平,同期美国的经济增速也长时间处于10%以上;此后在90年代,美国经济增速换挡,平均增速在5.5%左右,10年期美债利率也降至6.7%的平均水平;2008年以来的十年间,名义GDP增速和美债利率均值进一步分别降至3.0%和2.6%。总体上,各阶段美国名义利率和名义经济增速中枢都在很接近的水平。

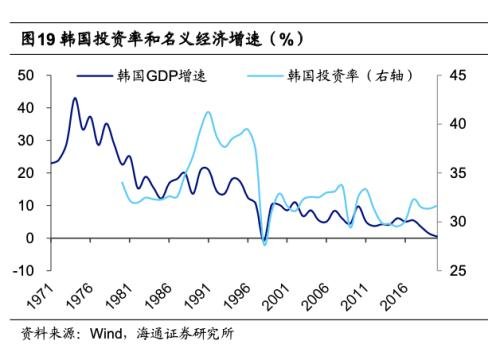

东亚经济体中的日本和韩国,拉长时间来看,两地的长债利率水平也基本接近当地的名义经济增速,尤其是在几轮经济增速换挡期间,当地的利率都出现同步的下移。

如果再扩大范围,发达经济体在中长期视角的确普遍适用“利率黄金法则”,也即当地的长债利率水平长期围绕在经济增速附近。

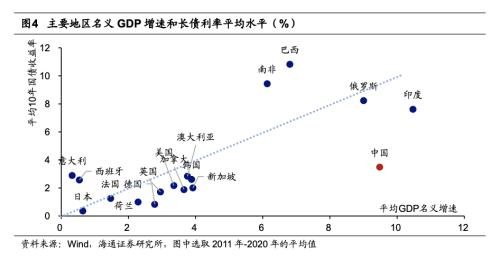

而发展中国家多数的利率水平与当地经济增速存在比较大的差距。比如南非和巴西的利率水平长期高于经济增速,俄罗斯在2014年以来也呈现出利率偏高的情形,这主要与这些国家长期的通胀压力、汇率波动、资本管制等带来的高溢价有关。而我国和印度则与他们相反,利率水平是较经济增速明显偏低的,而且在我国两者的差距更大。

拉长历史来看,除了2020年疫情导致名义GDP增速短期转负外,我国的经济增速始终明显高于10年期国债利率。2012年以后,我国经济增速中枢出现回落,到2019年期间名义经济增速均值接近9.2%,而同期10年期国债利率平均只有3.5%左右,差距约为5.7个百分点。而此前的10年间(2002-2011年),我国的名义经济增速与利率水平的差距甚至平均在12个百分点以上。

所以从利率与经济增速的相关性角度看,似乎我国的利率水平是明显偏低的。

2. 我们利率是否偏低?

为什么我国的利率水平会明显低于经济增长水平?这是否意味着我国的利率被长期低估?分析这个问题之前,我们先要来回答,是什么决定了长期的利率水平。

表面上看,是各国央行决定了政策利率的走势,但央行在决定利率的时候其实是被动的,最终是根据实体经济的变化被动调整政策利率,尤其是受到资本回报率的影响。简单的理解,在借贷市场上人们借入一单位资本能够获得的收益,至少应该覆盖借入该单位资本所支付的利息。所以本质上决定一个国家利率水平高低的并不是央行,而是当地的资本回报水平高低,资本回报率越高,越能够支撑利率的走高。

资本回报率等于资本收入份额除以资本产出比,加上资本价格上涨扣除通胀后的资本溢价,再减去资本折旧。其测算方法可以分为微观企业法和宏观测算法。我们主要采用宏观层面的指标进行测算,实际结果显示,相比名义经济增速,我国的资本回报率水平是偏低的,对利率水平形成了抑制,所以我国的利率水平与经济增速差距较大。

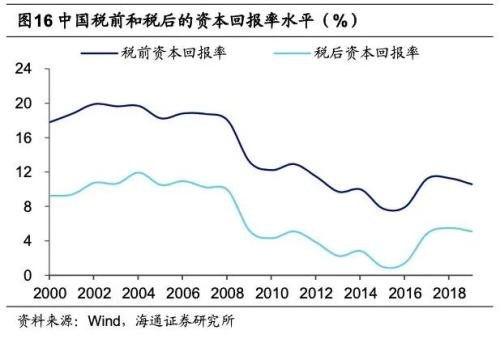

2002-2008年我国资本回报率平均在10.6%水平,远低于当期16.4%的经济增速。2012年以后,我国资本回报率大幅下滑到4.8%的平均水平,与名义经济增速均值依然有4.5个百分点左右的差距。而相比之下,同期的国债利率水平约为3.5%,与资本回报率更为接近。

这里需要说明的是,我们测算得到的是整体资本回报率,而对于利率来说,决定利率水平的主要是当期边际资本回报率。随着资本的大量积累,边际资本回报率是会递减的。因此从理论上说,利率水平也应该低于整体的资本回报率。

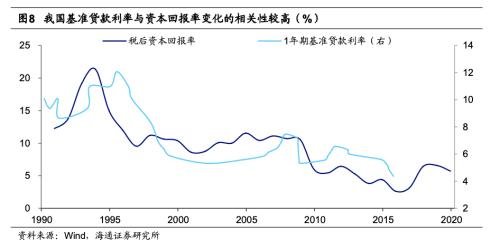

回顾历史来看,我国基准贷款利率的走势的确与资本回报率变化呈现较强的相关性。上世纪90年代中期和2008年后,我国资本回报率均出现过明显回落,同期政策利率也随之下调,使得经济中的资金成本能够与基本面决定的资本回报率相适应。

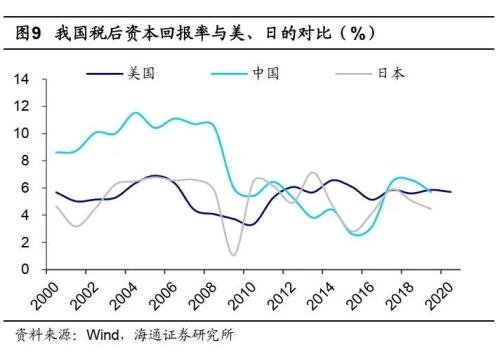

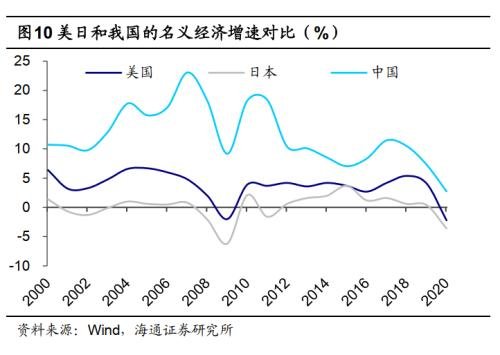

对比其他国家,在2008年中枢整体下移后,我国的税后资本回报率就与美国和日本处在相对接近的水平,而经济增速却明显高于美日水平。2010-2019年的十年间,我国平均税后资本回报率为5.0%,美国和日本分别在5.5%和5.2%;而我国的名义经济增速平均在11%,远远高出美国和日本(分别为4.0%和1.2%)。

所以尽管长期明显低于经济增速,但我国的利率实际并没有明显低估,主要是资本回报率偏低,压低了利率水平。

对于为什么我国的资本回报率相比经济增速明显偏低,我们认为,这主要和投资效率有关系,最主要的原因在于我国投资回报率偏低,但投资率仍处在高位。

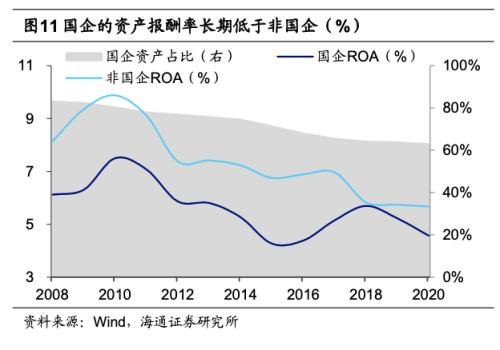

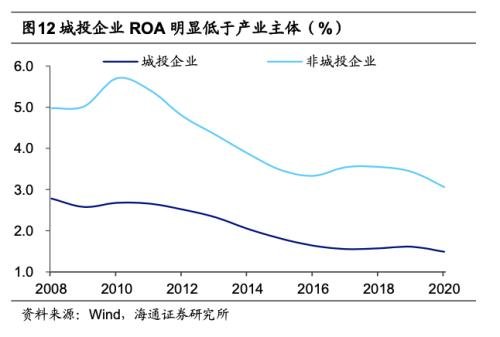

投资回报率偏低通常意味着投资需求面临收缩。但与发达经济体不同,目前我国的企业结构中,国企和城投类的公司占了不小的比重。而很多时候这些企业需要承担逆周期调节的作用,带动大量资金投向基础设施等回报率偏低的项目。具体来看,我国上市公司中国有企业的资产报酬率(ROA)长期低于非国有企业,但国企总资产和利润占比依然在60%以上。截至2020年,我国城投企业的平均ROA甚至已经下滑到不足2%,不仅低于其他产业主体,甚至不及融资平台公司发债成本。

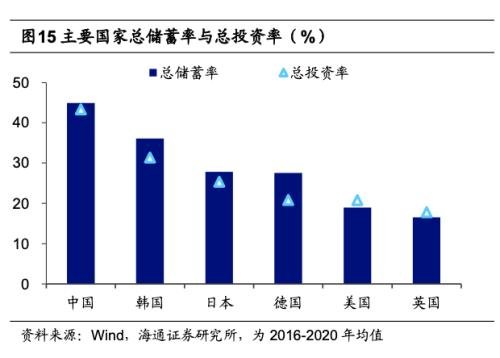

而对于基础设施建设,包括地产投资等,只要资金大量投入,都能够在短期拉动经济增速。这也就是我国资本回报率与名义经济增速分化的主因,也即尽管投资回报率不高,但依然有大量资金用于投资,带动我国投资率长期处在高位,支撑我国经济高增长。2009年以后我国投资率进一步上行至45%,而同期美日韩的投资率都在30%左右甚至更低。

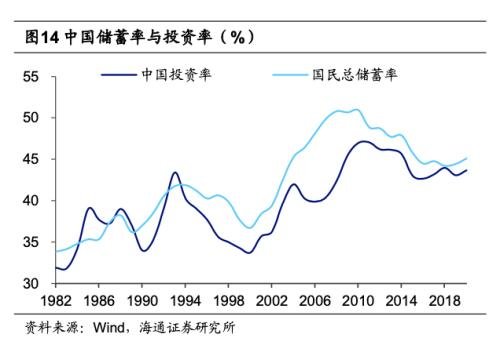

而且我国的高投资率还有高储蓄水平的支撑。投资来源于社会中的储蓄。由于人口结构、储蓄倾向等多种因素的影响,上世纪80年代以来我国的储蓄率持续上升,当前在全世界都处于偏高的水平,能够支撑资本形成的迅速增加。而随着投资率的走高,资本的边际产出递减,进而压低了整体资本回报率。

其实这也解释了,为什么我国当前并不适用利率黄金法则。法则的重要前提是“最大化消费”,大部分发达经济体可以接近充分消费水平,但我国过高的储蓄率明显会对消费形成挤压,使得均衡利率远低于经济增长水平。

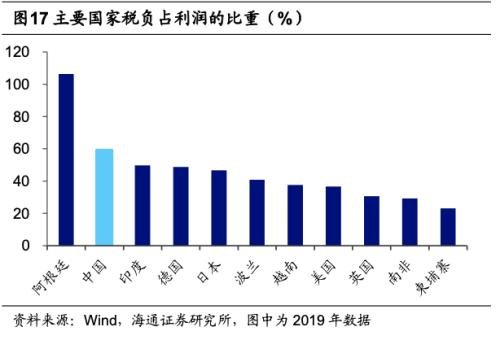

另一方面,我国的资本回报率偏低,也与我国税负水平有关。决定资金利率水平的主要是税后资本回报率,我国的税收水平在全球主要国家中处于偏高水平,压低了资本收入份额。2019年,我国总税率在利润中的占比达到59%,如果不剔除税收,我国的资本回报率要比税后回报率高出至少5个百分点。

3. 利率如何走向“黄金法则”?

往前看,随着我国经济进一步转型,我们也将逐步向“消费最大化”的前提靠拢,利率水平或更贴近“黄金法则”。而在这个过程中,我国是会出现高位的经济增速往低位的利率靠拢,还是利率往经济增速水平回升?

我们前面讲到过,驱动我国经济高增长的主要是较高的投资率。而往前看,我国的投资率可能难以长期处在高位。

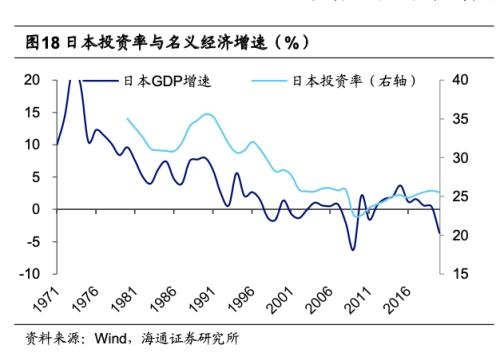

一个国家在快速工业化阶段,通常能够保持较高的投资率水平,比如日本和韩国的投资率在1990年左右都曾处在35%以上。而随着高速增长阶段的终结,日本和韩国都经历了产业结构的变化,投资率水平也随之回落。我国在开始经济转型以后,投资率也不再上升,并出现缓慢下降。我们认为,随着我国经济继续向高质量发展转变,投资率在中长期维度上仍将继续回落。具体来看,不论是抑制房地产泡沫,还是严控地方政府隐性负债,均意味着投资需求将出现明显回落。

同时,作为投资的来源,我国储蓄率的下滑或也难以避免。理论上,一个国家的储蓄率就决定了其投资率的合意水平。如果要维系储蓄率下降但高投资的状态,就会导致外债规模迅速上升从而增加系统风险。而储蓄率的变化本质上是人口结构的变化,比如随着15-64岁人口占比在1991年前后达到高点并持续回落,日本的国民储蓄率和居民储蓄率也都自1991年开始持续下滑。

而我国储蓄率的变化也与人口结构密切相关。2010年以前,我国15-64岁人口占总人口的比重保持稳步上升趋势,同期我国的国民储蓄率也从1980年的32.6%攀升到2010年的50.9%。而近年来劳动年龄人口占比的缓步下滑,直接导致了我国储蓄率的回落。往前看,我国人口老龄化的加剧或将继续带动储蓄率下行,无法支撑投资增速再像以前一样维持在较高水平。

也因此,未来随着投资率的回落,我国的经济增速面临向利率水平回落的压力。

不过,随着利率市场化的推进,我国利率也存在一定的向经济增速收敛的动力。我国利率仍未完全市场化,会对利率水平形成一定压制,包括抑制利率随着经济而波动。因而随着我国利率市场化改革的推进,利率与名义GDP增速之间的差距或也将缩小。参考英国的经验,在1981年英国利率实现完全自由化以前,利率水平长期贴近经济增速的下限,而此后,英债利率更多时候围绕经济增速波动,甚至连续高于名义经济增速。美国的情况也很类似。

从以上两个角度看,我国的利率水平和经济增速的差距或将继续缩小,对我国利率的描述也会更适用“利率黄金法则”。

总结来说,我国过去经济增速高增长,但由于投资效率和税收的影响,资本回报率其实并不是特别高。而资本回报率是决定利率的重要因素,所以会出现我国经济增速明显高于利率水平的情况,和资本回报相比,我国利率并不低。但随着过去地产和基建推动经济模式的转弱,经济增速和利率水平的收敛已经在发生。往前看,我国利率水平虽然有下行趋势,但考虑到我国货币是新兴货币,中长期的汇率和利率的权衡也是必须要考虑的。

本文源自海通研究

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了