5月27日,云从科技(688327.SH)上市首日涨39.24%,报收21.4元/股,总市值158.5亿元。

云从科技的股东似乎可以松一口气了,但红星资本局注意到,对于参与公司pre-IPO轮融资的投资机构来说,这个股价仍然意味着浮亏。

作为AI四小龙中第二家上市的企业,云从科技IPO拟募集资金为37.5亿元。然而最终新股发行价格确定为15.37元/股,股票发行总数1.12亿股,以此计算,扣除发行费用后实际募资净额为16.27亿元,比最初的计划大幅缩水20亿元。

对于持续亏损的云从科技来说,当资本的热潮逐渐冷静,如何变现,是需要优先解决的问题。

上市首日股价涨近40%

pre-IPO轮机构仍浮亏

商汤科技(00020.HK)、云从科技、旷视科技、依图科技被称为AI四小龙,也被称为“CV(计算机视觉)四兽”。

其中除商汤科技登陆港交所外,其余3家公司都对科创板跃跃欲试。然而依图科技撤回了申请,旷视科技注册阶段仍被反复问询,只有云从科技较为顺利地登上了科创板。

云从科技新股发行价格为15.37元/股,股票发行总数1.12亿股,本次上市无流通限制股票7436.45万股。

上市首日,云从科技开盘上涨56%,截至收盘股价为21.4元/股,涨39.24%,总市值158.5亿元。

尽管首日大涨,对于参与云从科技pre-IPO轮融资的机构来说,仍然浮亏。

云从科技的招股书(注册稿)显示,除去本次发行的流通股,公司共有57名股东,不少私募基金名列其中。

申报前一年,云从科技新增8名股东:

2020年3月,新增重庆红芯、创达三号、长三角基金、海纳铭威、宏泰海联,增资款4.04亿元。

2020年5月,新增高云芯智、广盈一号、汇星五号,增资款2.06亿元。

这8名股东背后,不少商业巨头身影浮现。

重庆红芯与宏泰海联、以及原股东群岛千帆存在关联关系,这3名股东均为私募基金,其基金管理人的最终控股股东均为海尔集团(青岛)金融控股有限公司(以下简称“海尔金控”),属海尔集团旗下。

创达三号与汇星五号,以及公司原股东明睿五号、创达一号存在关联关系,这4名股东均为有限合伙企业,执行事务合伙人均为广州越秀产业投资基金管理股份有限公司(以下简称“越秀产投”),属国有企业广州越秀集团旗下。

创达三号另一个普通合伙人为工银亚投股权投资管理(深圳)有限公司(以下简称“工银亚投”),是中国工商银行海外综合资产管理平台工银资管(全球)有限公司的全资子公司。

广盈一号的执行事务合伙人也是工银亚投,另一个普通合伙人为越秀产投。

这8名股东的入股价格均为21.6元,以云从科技15.37元的发行价格计算,这8名股东浮亏28.8%;即便按照上市首日21.4元的收盘价计算,仍旧浮亏0.93%。

3年亏损23亿,IPO募资额缩水20亿

技术落地难上加难

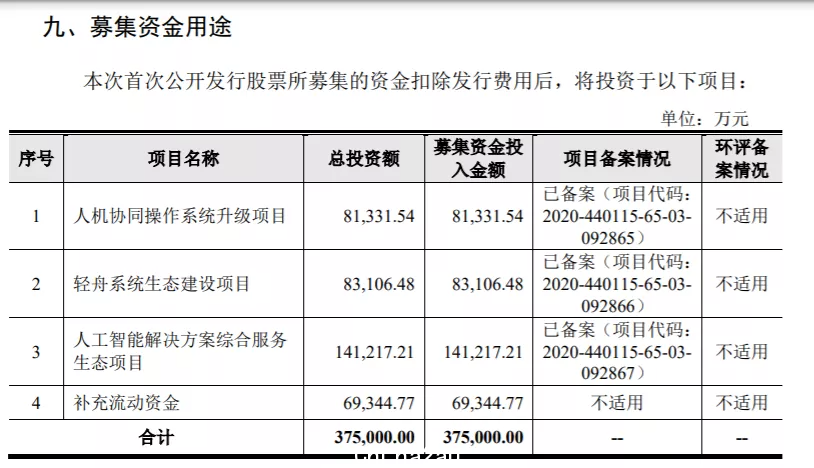

云从科技此次IPO拟募集资金为37.5亿元,然而实际募集资金总额为17.28亿元,扣除发行费用后实际募资净额为16.27亿元,比最初的计划大幅缩水20亿元。

招股书显示,公司原计划将所募资金用于人机协同操作系统升级项目(8.13亿元)、轻舟系统生态建设项目(8.31亿元)、人工智能解决方案综合服务(14.12亿元)、补充流动资金(6.93亿元)。

对于云从科技来说,募资减少20亿,意味着上述4个项目均未获得预期中的资金。

从公司资金链来看,云从科技尚未盈利。2019-2021年,公司净亏损分别为7.01亿元、8.67亿元、7.53亿元,三年累计亏损高达23.21亿元。公司经营性现金流量净额分别为-5.06亿元、-4.62亿元、-5.47亿元,长期为负。

募资不到位,资金压力或难缓解。

云从科技募投项目一至三,可以总结为技术的研发与落地,关系到公司何时能“止血”,何时能变现盈利。

简单来说,人机协同操作系统,是AI技术,包括软件及算法。项目一其实是公司核心技术的研发升级。

“轻舟”是基于人机协同操作系统的通用服务平台,旨在引入生态伙伴共同开发AI应用及配套SaaS服务。项目二的目的,是聚集更多的开发者、供应商、科研机构和用户等,为人工智能解决方案综合服务提供丰富的产品、场景和流量。

人工智能解决方案,是AI技术在具体场景中的落地,包括软件与硬件的组合。项目三是为通过产品和技术的广泛落地,为人机协同操作系统提供数据资源、场景反馈和价值评估。

人机协同操作系统和人工智能解决方案,是云从科技的主营业务;“轻舟”没有直接的经济收入。

行业内普遍将人工智能产业链分为基础层、技术层、应用层,AI四小龙均属于技术层公司。对于此类公司,如何拓展应用场景,如何实现技术的商业化落地,如何提升变现能力,一直是痛点。

国泰君安在计算机视觉行业研报中指出,因为参与企业众多,又不存在绝对的技术壁垒,造成了企业低价争取项目,在部分垂直领域疯狂价格战的场面。这也是很多人工智能或者计算机视觉公司迟迟无法盈利的重要原因。在此情况下,一些公司选择另辟蹊径,进入竞争者较少的垂直行业,避开价格战。

国金证券指出,商业模式和变现能力是AI行业发展的主要瓶颈。早期AI公司重视算法精度提升,然而算法走出实验室环境,对具体的场景适应能力仍有差距。AI技术实战落地场景分散,产品标准化程度低。高定制化的开发,难以通过规模化复制降低成本,缺乏数据所有权和对业务场景的理解,降低客户界面议价能力。

此外,在业务毛利率方面,往往是公司自研的软件和算法类业务毛利率高。而软硬件组合的业务,因需外购第三方软硬件设备,导致成本较高,毛利率较低。

但在经营过程中,营收却大多来自低毛利率的软硬件组合,高毛利率的软件与算法营收占比较低。

2019-2021年,云从科技人机协同操作系统毛利率分别为89.30%、75.86%、73.99%,但占主营业务收入的比例只有23.48%、31.50%和12.72%。人工智能解决方案毛利率分别为23.43%、28.19%、31.34%,但占主营业务收入的比例高达76.52%、68.50%、87.28%。

云从科技要升级技术,深挖护城河,还要解决技术落地及业务毛利率问题,项目资金不到位,意味着困难的增加。

我国AI市场已遇冷

上市能否解决资金困境

变现难、亏损高、研发投入居高不下,这些问题是AI公司的通病。烧钱不断,上市似乎成为了AI公司的终点。

云从科技上市即大涨,但长期来看,AI公司却未必能获得二级市场投资者的青睐。

2021年12月30日,商汤科技挂牌港交所,发行价定为3.85港元,仅4个交易日就冲上9.7港元的高点,市值达3000亿港元。此后股价开始下滑,截至5月27日收盘,商汤科技股价4.81港元,市值1612亿港元,几乎腰斩。

而同样在科创板上市的格灵深瞳(688207.SH)上市即破发,5月27日收盘价为22.9,相比发行价跌超40% 。

在一级市场,资本对AI企业的热情也不比从前。

2020年,Rebuild 2020科技全明星峰会上,创新工场董事长兼CEO李开复在谈到AI创业时就表示,不可否认,不少AI的公司割了不少投资人的韭菜,很多VC因为虚荣心想要参与AI项目,导致AI公司估值膨胀。

但疫情之后,所有投资人都要思考每一个项目怎么转型,怎么赚钱,如何节省现金流,而不是去讲更大的故事,拿更多的钱。

IT桔子发布的《2021-2022中国人工智能创投数据报告》显示,我国AI公司集中成立于2014-2018年,从2019年开始,新增AI企业数量迅速下滑。

而中国AI行业投融资数量,在2013-2018年整体快速增长,在2018年达到巅峰。但2019年、2020年出现显著下滑。2021年,AI行业投融资数量明显回升,接近2018年的水平。但早期投资比重明显下滑,IPO与IPO上市后融资越来越多,且占比逐渐增大。

但在所有获投的AI公司中,应用层公司占比高达55%,而技术层占比30%。

国金证券2021年10月的一份研报称,其认为资本市场早期对于人工智能行业回报周期过于乐观,以及市场对当前创业型AI公司商业落地和变现模式存疑是近两年资本市场遇冷的主要原因。

对于云从科技来说,公司所处的大安防、金融赛道,已较为拥挤,公司能否脱颖而出,也是投资者关注的焦点。

红星新闻记者 俞瑶 陶玥阳

编辑 余冬梅

(下载红星新闻,报料有奖!)

澳洲中文论坛热点

- 新西兰总理:出世在新西兰的新纳粹Thomas Sewell是“挺蹩脚的人”,但那是澳洲的问题

- 新西兰总理拉克森称新纳粹Thomas Sewell是坏人,但是没对要求把他从澳大利亚遣返到诞生国去的呼吁置评。

- 撞穿学校栅栏害死十一岁男孩的司机不必坐牢

- 一位女司机撞穿学校栅栏、害死了11岁男孩,被罚2000元罚金、撤消驾照,不必坐牢。Jack Davey 的父母去了